PCAF met à jour sa Norme mondiale de comptabilisation et de déclaration des gaz à effet de serre pour le secteur financier

Les institutions financières continuent de perfectionner leurs approches de mesure des impacts climatiques, et les mises à jour des cadres comptables établis jouent un rôle central pour soutenir ces progrès. La dernière révision de la Norme PCAF apporte une nouvelle clarté méthodologique et des outils supplémentaires visant à améliorer la qualité et la cohérence des divulgations de gaz à effet de serre dans les activités de prêt, d’investissement et d’assurance.

Le Partnership for Carbon Accounting Financials (PCAF) a lancé la mise à jour 2025 de sa Norme mondiale de comptabilisation et de déclaration des gaz à effet de serre pour le secteur financier. La révision reflète les contributions des institutions financières de différentes régions et consolide les développements méthodologiques introduits depuis la publication des éditions précédentes. Cette mise à jour renforce la cohérence entre les classes d’actifs, étend les directives pour les émissions financées et associées à l’assurance, et intègre des recommandations supplémentaires issues des retours de l’industrie, y compris celles relatives à la fluctuation des inventaires. Les documents révisés visent à soutenir un reporting non financier plus transparent, comparable et utile pour la prise de décision.

Structure de la Norme PCAF

La Norme est structurée en trois parties :

- Partie A sur les émissions financées,

- Partie B sur les émissions facilitées

- Partie C sur les émissions associées à l'assurance.

La Partie A a désormais atteint sa troisième édition, tandis que la Partie C en est à sa deuxième édition. La Partie B est en cours de développement. Ensemble, ces composantes forment la Norme mondiale de comptabilisation et de déclaration des gaz à effet de serre pour le secteur financier.

La Partie A mise à jour inclut de nouvelles méthodologies pour les structures d’utilisation des fonds, la titrisation et produits structurés, la dette sous-souveraine ainsi qu’une approche optionnelle alignée sur IFRS pour les engagements de prêt non tirés. La mise à jour intègre également des améliorations issues des retours concernant le document de discussion sur la fluctuation des inventaires.

Source : PCAF_PartA_2025_V3

Extension de la couverture des classes d’actifs dans la Partie A

L'édition 2025 de la Partie A élargit la portée de la norme grâce à quatre nouvelles méthodologies relatives aux structures d'utilisation des produits, aux titrisations et autres produits structurés, à la dette sous-souveraine ainsi qu'à une approche optionnelle pour les engagements de prêts non tirés, conforme aux IFRS S1 et IFRS S2. Les méthodologies existantes concernant les actions cotées et les obligations d'entreprise, les prêts commerciaux et les actions non cotées, le financement de projets, l'immobilier commercial, les prêts hypothécaires, les prêts automobiles et la dette souveraine restent centrales et ont été davantage clarifiées.

Une infographie dans la norme illustre l'élargissement du paysage des classes d'actifs et montre comment les dix catégories se répartissent entre le financement d'entreprise, le financement de projet et les expositions à l'économie réelle.

Source : PCAF_PartA_2025_V3

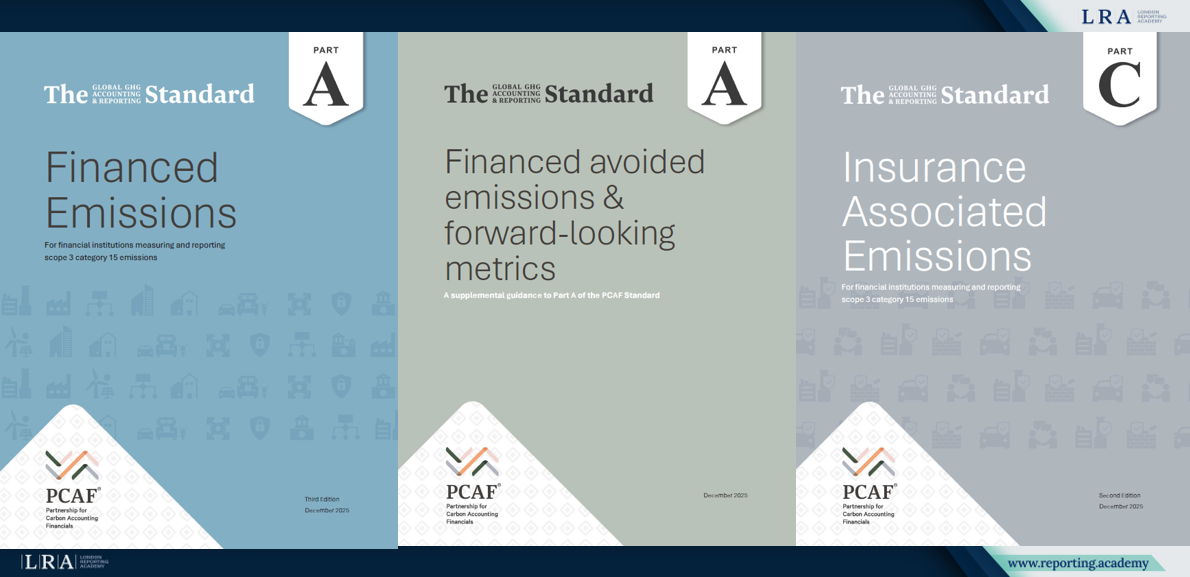

La Partie A révisée renforce les règles d'attribution et affine les attentes en matière de qualité des données. L'échelle de qualité des données à cinq niveaux continue d'orienter les institutions dans l'évaluation de la fiabilité des sources et de la transparence méthodologique. La mise à jour introduit également des attentes plus claires concernant les fluctuations d'inventaire et la manière dont les institutions doivent expliquer les variations des émissions du portefeuille. Une fiche d'évaluation visuelle de la qualité des données fournit un résumé structuré des niveaux de qualité.

Source : Data Quality Scorecard, PCAF_PartA_2025_V3

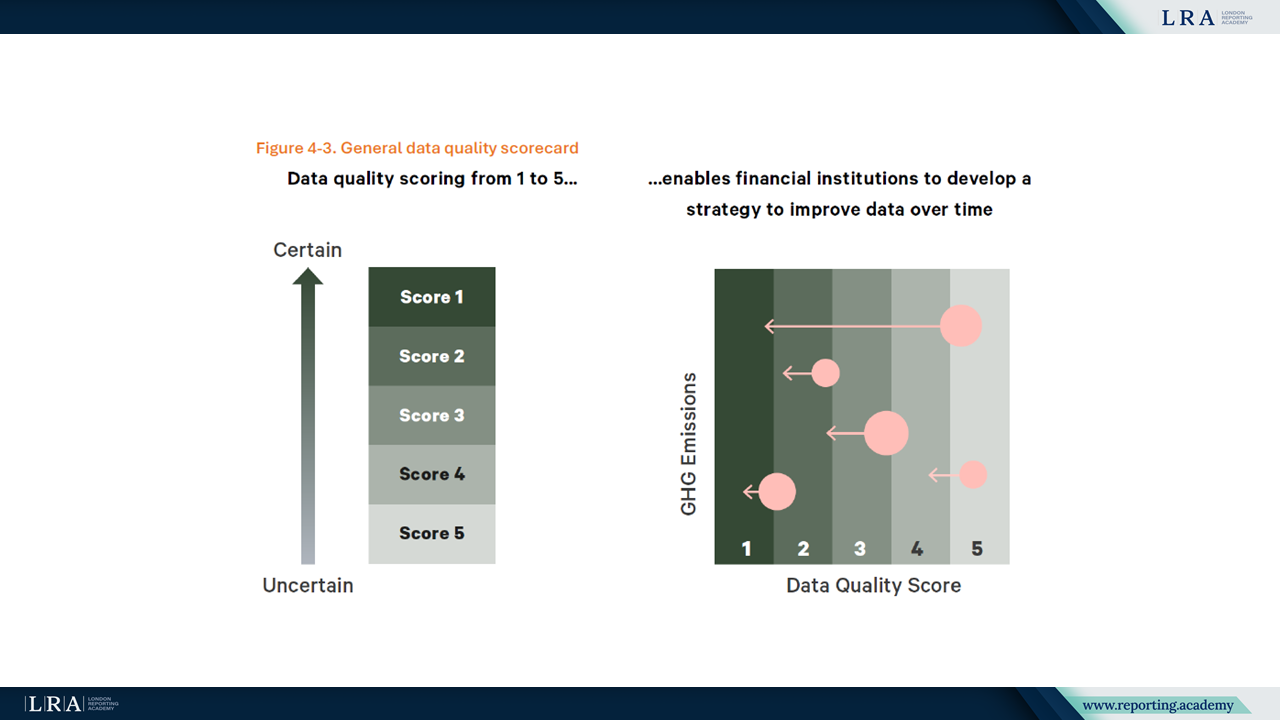

Guide Supplémentaire sur les Émissions Évitée et les Métriques Prospectives

Le guide supplémentaire propose une approche structurée des émissions évitées financées et introduit deux métriques prospectives : Expected Emissions Reductions (EER) et Expected Avoided Emissions (EAE). Les émissions évitées financées représentent la part des émissions évitées attribuable à une institution financière lorsqu'elle finance des solutions ou facilitateurs climatiques. Elles sont reportées séparément et ne font pas partie de la comptabilité des Scope 1, Scope 2 ou Scope 3.

Les métriques prospectives quantifient les effets climatiques attendus au moment d'une transaction. Les EER s'adressent aux réductions à l'intérieur du périmètre propre de la contrepartie tandis que les EAE comparent les émissions projetées d'une solution avec son scénario contrefactuel. Le guide exige des hypothèses transparentes, un reporting méthodologique détaillé et une divulgation annuelle des progrès réalisés. Ces métriques ne peuvent pas remplacer les émissions financées ni être utilisées pour ajuster les indicateurs au niveau du portefeuille.

Le guide résume aussi les deux métriques dans un tableau comparatif qui expose leurs objectifs respectifs, les périmètres d'évaluation, les points de référence et les critères de réduction projetés. Cela offre aux institutions une vue d’ensemble concise des différences entre les métriques et de leur pertinence pratique respective.

Source : Supplemental Guidance (2025)

Méthodologie Révisée pour les Émissions Associées aux Assurances dans la Partie C

La Partie C mise à jour élargit la méthodologie pour les émissions associées aux assurances en couvrant quatre segments : assurance commerciale, assurance de projet, assurance automobile personnelle et réassurance de traité. L'assurance de projet et la réassurance de traité sont introduites pour la première fois dans l'édition 2025. L'approche applique le principe « suivre le risque », reconnaissant que l'attribution dans l'assurance est fondée sur la part du risque transférée au (ré)assureur plutôt que sur le capital engagé, et traite les émissions associées aux assurances comme une catégorie distincte qui ne doit pas être combinée avec les émissions financées.

Source : PCAF_PartC_2025_V2

Les émissions associées aux assurances sont calculées en multipliant un facteur d'attribution spécifique au segment par les émissions absolues de Scope 1 et Scope 2 de l'entité assurée et, lorsque pertinent et disponible, par les émissions pertinentes du Scope 3. La Norme présente différentes approches d'attribution pour les quatre segments et introduit une hiérarchie dédiée à la qualité des données pour les portefeuilles d'assurance, ainsi que des recommandations sur la gestion du double comptage potentiel le long des chaînes d'assurance primaire et de réassurance. Les institutions doivent divulguer les émissions absolues agrégées ainsi que leurs choix méthodologiques, règles d'attribution et évaluations de la qualité des données.

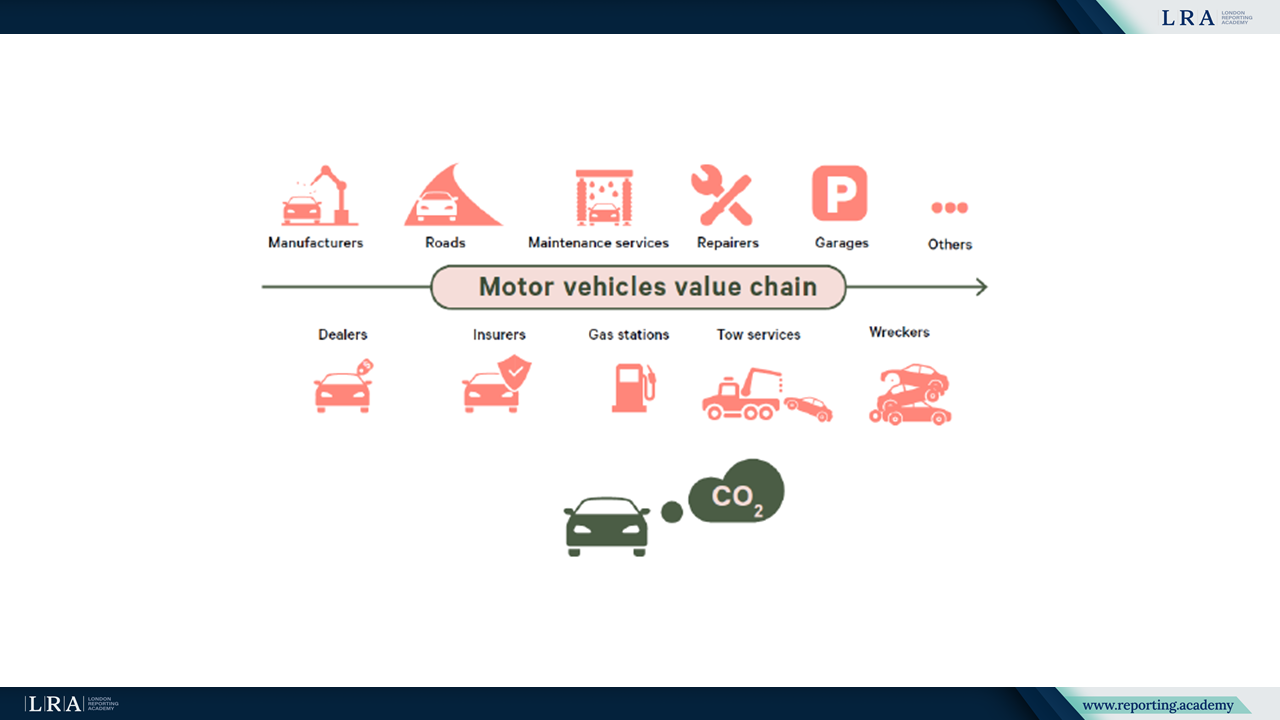

Parmi les quatre segments, l'assurance automobile personnelle suit une approche distincte qui reflète les caractéristiques de la chaîne de valeur des véhicules motorisés. La Norme illustre cela par une représentation schématique des étapes typiques de la chaîne de valeur et des points d'interaction des assureurs.

Source : Chaîne de valeur des véhicules motorisés, Source : PCAF_PartC_2025_V2

Alignement avec les cadres internationaux de reporting

La norme mise à jour maintient la cohérence avec le GHG Protocol et renforce l'alignement avec IFRS S1 et IFRS S2. Ces documents soutiennent la comparabilité des divulgations et permettent l'intégration avec les cadres d'élaboration de plans de transition et d'évaluation des risques liés au climat. Les mises à jour reflètent également un large retour des parties prenantes et garantissent la cohérence avec des initiatives plus larges telles que celles de GFANZ.

Conclusion

La mise à jour 2025 de la norme PCAF élargit la base méthodologique disponible pour les institutions financières. L'inclusion de nouvelles classes d'actifs, des principes d'attribution affinés, des attentes renforcées en matière de qualité des données ainsi que des indicateurs prospectifs structurés soutiennent les organisations dans l'amélioration de l'exhaustivité et de la transparence de leur reporting extra-financier et dans la satisfaction des exigences de divulgation émergentes.