Naviguer dans le nouveau paysage de la divulgation en matière de durabilité : un aperçu comparatif des ESRS, IFRS S1/S2, règle climatique de la SEC et CA SB 253/261

À mesure que la durabilité devient un enjeu de plus en plus crucial pour les gouvernements, les investisseurs et les principaux acteurs du secteur privé, les entreprises doivent naviguer dans un environnement réglementaire en rapide évolution. Le nombre croissant de cadres de divulgation souligne la nécessité d'une transparence, d'une responsabilité et d'une cohérence accrues dans le reporting sur la durabilité.

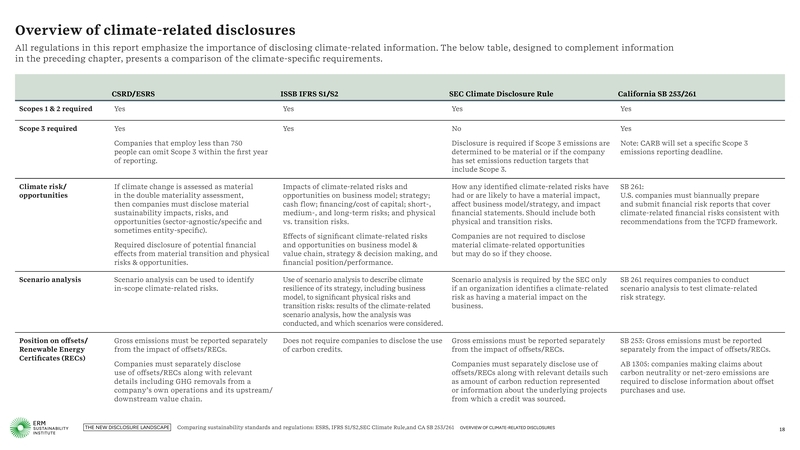

En septembre 2024, ERM a publié un nouveau rapport offrant une analyse complète de ces principales normes et règles en matière de durabilité. Il comprend deux tableaux comparatifs détaillés : le premier traite des éléments généraux de reporting, le second se concentre sur les exigences spécifiques liées au climat.

Téléchargez le rapport complet :

Ce guide fournit une comparaison actualisée des principales réglementations et normes relatives à la divulgation en matière de durabilité, aidant les entreprises à rationaliser leurs efforts de reporting et à réduire les ressources nécessaires à la conformité.

Les réglementations et normes couvertes comprennent :

- CSRD / ESRS : directive sur le reporting de durabilité des entreprises et normes européennes de reporting sur la durabilité (ESRS) par EFRAG ;

- ISSB IFRS S1/S2 : normes de l'International Sustainability Standards Board relatives à la durabilité générale (S1) et au climat (S2) ;

- Règle SEC : règle de divulgation liée au climat de la Securities and Exchange Commission des États-Unis ;

- California SB 253/261 : projets de loi californiens sur la divulgation liée au climat, axés sur les émissions de gaz à effet de serre et les risques financiers.

Source : Rapport ERM 2, Comparaison des normes et réglementations en matière de durabilité : ESRS, IFRS S1/S2, Règlement Climat de la SEC, et CA SB 253/261, septembre 2024

Principaux enseignements

- Multiples juridictions : L’augmentation des exigences en matière de divulgation liées au climat et à la durabilité dans diverses juridictions implique que de nombreuses entreprises devront se conformer à plus d’un cadre ;

- Efficacité dans la conformité : Comprendre les similitudes et les différences entre ces cadres peut aider les entreprises à rationaliser leurs processus de divulgation, améliorant ainsi l’exactitude et l’efficacité ;

- Réglementations chevauchantes : Il existe un chevauchement considérable entre les principales réglementations en matière de divulgation de durabilité, notamment entre CSRD/ESRS, IFRS S1/S2, règle SEC et CA SB 253/261. Se conformer à un cadre conduit souvent à une conformité partielle avec les autres, rendant la conformité plus gérable ;

- Alignement avec le TCFD : La plupart de ces cadres sont alignés avec le Task Force on Climate-Related Financial Disclosures (TCFD), permettant aux entreprises de simplifier leurs efforts de reporting en adhérant aux lignes directrices du TCFD ;

- Valeur au-delà de la conformité : Le reporting en matière de durabilité ne doit pas se réduire à un exercice de conformité. Les entreprises peuvent utiliser ces réglementations pour générer une valeur commerciale supplémentaire en améliorant leurs stratégies de durabilité et en renforçant leur réputation.

Réglementations clés en détail

CSRD / ESRS

Adoptés fin 2022, les CSRD et ESRS élèvent le reporting de durabilité au même niveau d’exigence que le reporting financier. Le CSRD vise à standardiser les divulgations de durabilité, garantissant transparence et responsabilité concernant les impacts des entreprises sur la société et l’environnement. Les ESRS fournissent des cadres détaillés pour guider les entreprises dans la conformité au CSRD, en mettant l’accent sur la double matérialité : évaluer à la fois l’impact environnemental/social des activités économiques et leur influence sur la performance financière.

Source : Rapport ERM 2, Comparaison des normes et réglementations en matière de durabilité : ESRS, IFRS S1/S2, Règlement Climat de la SEC, et CA SB 253/261, septembre 2024

Le CSRD s’applique à un large éventail d’entreprises à l’échelle mondiale, les entreprises établies dans l’UE et hors UE devant se conformer, notamment si elles dépassent certains seuils. Par ailleurs, des normes sectorielles spécifiques sont en cours d’élaboration pour répondre aux défis uniques de durabilité propres à différents secteurs.

IFRS S1/S2 de l’ISSB

L’ISSB a introduit ses normes de divulgation en matière de durabilité, IFRS S1 et S2, en juin 2023. Ces normes visent à améliorer la qualité et la cohérence du reporting en matière de durabilité, alignant les divulgations ESG aux normes de reporting financier. L’IFRS S1 couvre les divulgations générales en matière de durabilité, tandis que l’IFRS S2 traite des risques financiers liés au climat.

Ces normes deviendront obligatoires lorsque les régulateurs les intégreront aux exigences nationales de reporting, et des juridictions représentant plus de la moitié de l’économie mondiale s’alignent déjà sur les normes de l’ISSB.

Source : Rapport ERM 2, Comparaison des normes et réglementations en matière de durabilité : ESRS, IFRS S1/S2, Règlement Climat de la SEC, et CA SB 253/261, septembre 2024

Règlement sur la divulgation climatique de la SEC

La règle de divulgation climatique de la SEC, adoptée en mars 2024, exige que les entreprises américaines publient les risques climatiques matériels et les impacts financiers de ces risques. Les exigences de cette règle sont plus limitées comparées à la CSRD et aux régulations californiennes, notamment l'exclusion des émissions GES du Scope 3 dans les divulgations de la SEC. Cette règle, encore en cours d'examen judiciaire, s'appliquera aux plus grands registrants à partir de 2026.

California SB 253/261 and AB 1305

En 2023, la Californie a adopté trois lois majeures sur la divulgation climatique : SB 253, SB 261 et AB 1305. Ces lois exigent que les entreprises opérant en Californie divulguent les émissions du Scope 3, les risques financiers liés au climat et les informations liées aux échanges de crédits carbone. Le caractère global de ces lois les différencie d’autres régulations, en faisant un modèle pour une conformité plus large aux États-Unis.

La SB 253 impose la divulgation des émissions totales opérationnelles de GES, tandis que la SB 261 exige des entreprises qu'elles rapportent les risques financiers liés au climat et les mesures d'atténuation. La AB 1305 se concentre sur la transparence sur le marché volontaire du carbone, en fixant des normes pour les revendications de crédits carbone.

Évolutions à venir

- Californie : Le California Air Resources Board (CARB) publiera des régulations plus détaillées pour la SB 253 et 261, avec des mises à jour attendues d’ici 2025 ;

- CSRD : L'EFRAG développe des normes sectorielles spécifiques pour fournir des lignes directrices de reporting plus détaillées ;

- ISSB : Travail en cours avec les juridictions pour soutenir l’adoption des IFRS S1/S2 et des orientations sectorielles ;

- SEC : Finalisation des divulgations financières liées au climat, avec des défis persistants autour de l’implémentation de la règle.

Conclusion

Le paysage des réglementations liées à la durabilité continue d’évoluer, et les entreprises doivent anticiper ces changements pour assurer leur conformité. Comprendre les similitudes et différences entre les principales réglementations telles que la CSRD, les IFRS S1/S2 de l’ISSB, la règle de la SEC et la SB 253/261 de Californie sera crucial pour les entreprises souhaitant rationaliser leurs processus de reporting, réduire les coûts de conformité et atténuer les risques. En s’alignant sur ces cadres, les entreprises peuvent non seulement répondre aux exigences réglementaires mais aussi améliorer leur réputation, attirer des investissements et contribuer à l’agenda mondial de durabilité.