Le Japon publie le calendrier des différences et le tableau de concordance entre les normes SSBJ et ISSB

Le Japon a franchi une étape importante vers l’alignement de son cadre national de reporting de durabilité avec les normes mondiales. En mars 2025, le SSBJ a publié deux outils de référence majeurs destinés à clarifier la correspondance entre ses normes récemment émises et les IFRS Sustainability Disclosure Standards.

Le 31 mars 2025, le Sustainability Standards Board of Japan (SSBJ) a publié deux documents clés : le calendrier des différences et le tableau de concordance, cartographiant ses nouvelles normes de divulgation en matière de durabilité par rapport aux IFRS Sustainability Disclosure Standards (normes ISSB).

Aperçu et contexte

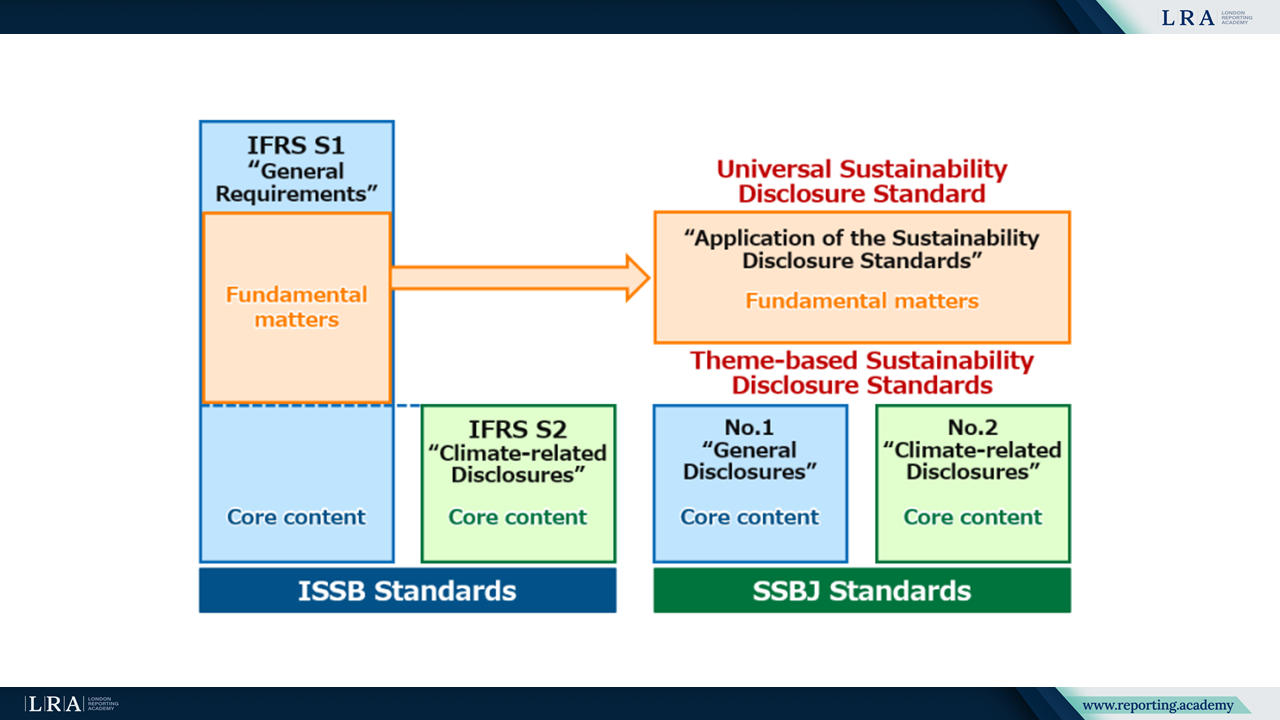

Suite à la création de l’International Sustainability Standards Board (ISSB), le SSBJ a été fondé en juillet 2022 pour développer le cadre japonais de reporting de durabilité et contribuer à l’élaboration des normes internationales. Le 5 mars 2025, le SSBJ a publié ses trois premières Normes de Divulgation en Matière de Durabilité :

- Norme universelle de divulgation sur la durabilité « Application des Normes de Divulgation en Matière de Durabilité » (la Norme d'Application)

- Norme thématique de divulgation en matière de durabilité n°1 : Divulgations générales (la Norme Générale)

- Norme thématique de divulgation en matière de durabilité n°2 : Divulgations liées au climat (la Norme Climat)

Source : Communiqué de presse du 5 mars 2025 ; SSBJ.

Pour faciliter l’usage, le SSBJ a divisé la norme correspondant à l’IFRS S1 de l’ISSB « Exigences générales pour la divulgation d’informations financières liées à la durabilité » en deux parties. Le « contenu central » de l’IFRS S1, prescrivant les divulgations sur les risques et opportunités liés à la durabilité, a été incorporé dans la Norme Générale. Les exigences restantes, détaillant les principes fondamentaux pour la préparation de ces divulgations, sont incluses dans la Norme d'Application. Malgré cette séparation structurelle, l’application conjointe des trois normes SSBJ garantit la cohérence avec les résultats de divulgation envisagés par l’IFRS S1.

Comme indiqué précédemment, le SSBJ a désormais publié le calendrier des différences et le tableau de concordance pour faciliter l’adoption et clarifier l’interopérabilité avec les normes ISSB. Ces outils offrent une vision pratique des similitudes et différences entre les normes SSBJ et les IFRS S1 et S2 de l’ISSB.

Alignement détaillé avec les normes ISSB

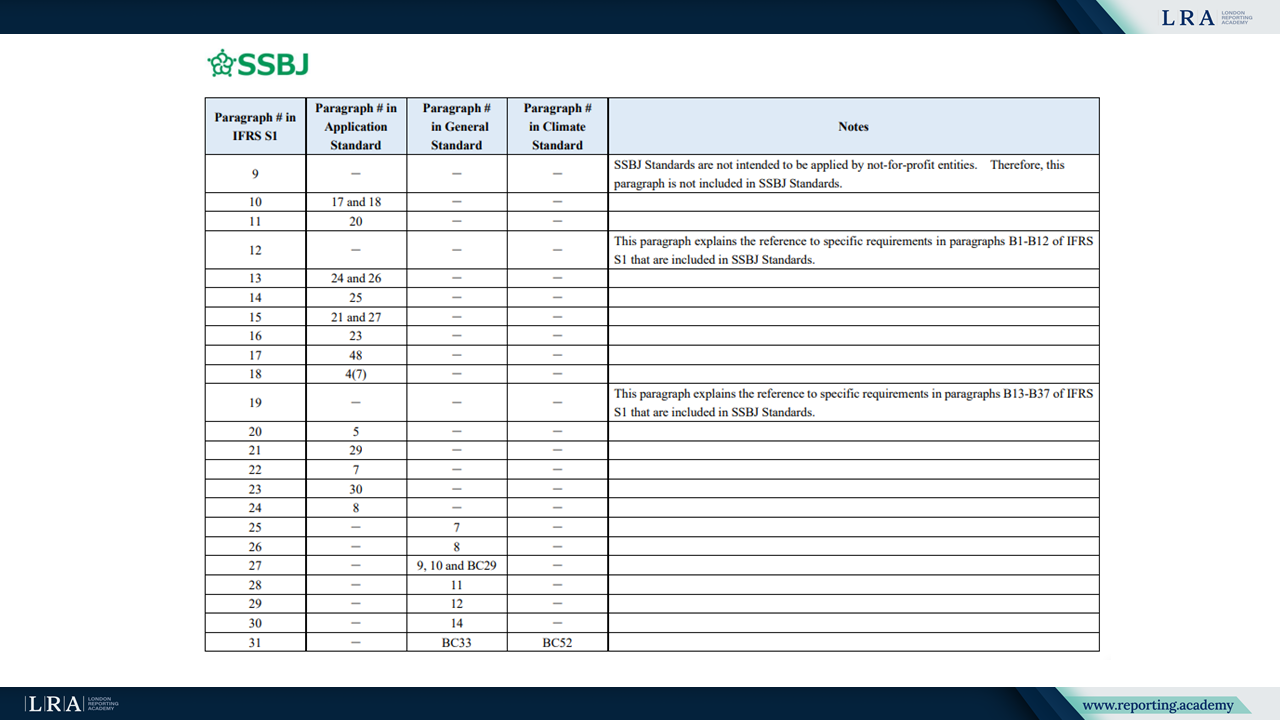

Le Tableau de Concordance illustre si 0303 0303 et, le cas c9chc9ant, où chaque paragraphe des Normes ISSB est intégré dans les Normes SSBJ.

Source : Le Tableau de Concordance ; SSBJ.

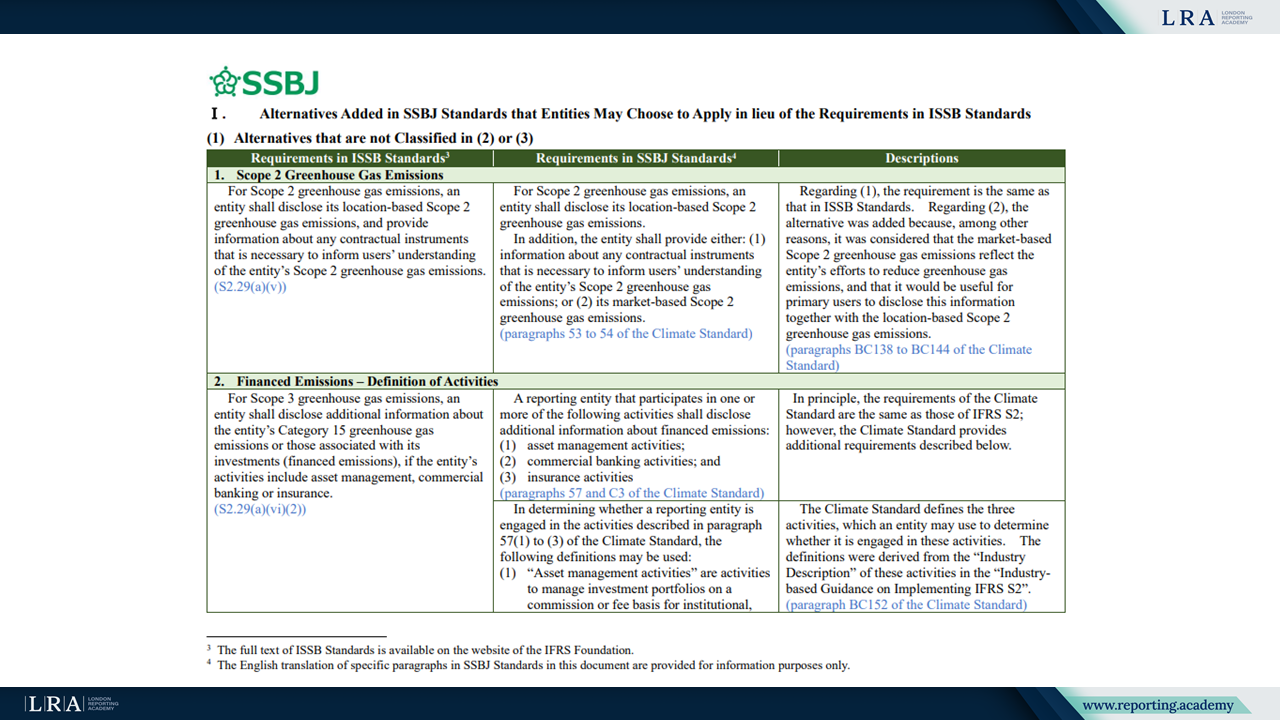

Le Calendrier des Différences classifie les différences entre les Normes ISSB et les Normes SSBJ en deux groupes principaux :

I. Alternatives ajoutées dans les Normes SSBJ que les entités peuvent choisir d'appliquer en lieu et place des exigences ISSB, notamment :

- Alternatives qui ne sont pas classées dans (2) ou (3) ;

- Alternatives fournies pour garantir la cohérence avec les lois et réglementations japonaises ;

- Alternatives conçues pour les entités qui appliquent volontairement les Normes SSBJ.

II. Exigences supplémentaires introduites dans les Normes SSBJ qui ne sont pas incluses dans les Normes ISSB.

Le document traite d'une gamme de sujets, tels que les c9missions de Scope 2 et financées, la localisation et la période des divulgations, les informations comparatives, les politiques de rémunération et les cadres de classification industrielle.

Source : Le Calendrier des Différences ; SSBJ.

Il est c0 noter que, contrairement à l'ISSB, le SSBJ traite sa Base pour Conclusions comme faisant partie des directives officielles, exigeant que les entités en tiennent compte aux fins de conformité.

c9tapes suivantes

Actuellement, les Normes SSBJ ne précisent pas le champ d'application ni le moment de leur application. Cependant, elles ont été développées sous l'hypothèse qu'elles seront finalement obligatoires pour les sociétés cotées sur le Prime Market de la Bourse de Tokyo. Bien que les entités non cotées sur le Prime Market puissent également appliquer les normes volontairement ou en conformité avec d'autres cadres réglementaires, le SSBJ n'a pas conçu les normes en tenant compte de leurs besoins spécifiques.

Les entités qui adoptent les Normes SSBJ sans opter pour les alternatives spécifiques à la juridiction peuvent également affirmer une alignement avec les Normes ISSB. Cependant, l'application des alternatives peut ne pas toujours garantir une conformité complète aux Normes ISSB.

Afin d'assurer la comparabilité internationale, le SSBJ continuera à surveiller les divulgations faites selon les Normes SSBJ et ISSB et envisagera des révisions des Normes SSBJ si nécessaire.