La Fondation IFRS publie des directives sur le reporting climatique

La Fondation IFRS a publié de nouvelles directives qui simplifient les informations financières liées au climat pour les entreprises. Les entreprises peuvent se concentrer uniquement sur les risques climatiques lors de la première année d’application des normes ISSB, garantissant ainsi transparence et conformité. Cette approche renforce non seulement la confiance des investisseurs mais améliore également la compétitivité sur le marché. Grâce à ces mises à jour, le reporting devient plus clair et comparable à l’échelle mondiale, permettant aux entreprises de rester à la pointe dans un paysage en constante évolution en matière de durabilité.

En janvier 2025, la Fondation IFRS a publié les directives Application de l’IFRS S1 lors de la divulgation d’informations uniquement liées au climat selon l’IFRS S2. Ce document est conçu pour aider les entreprises à améliorer la transparence et renforcer la confiance des investisseurs.

Les nouvelles directives clarifient les exigences fondamentales de la norme. Elles démontrent comment les entreprises peuvent adopter une approche de référentiel mondial pour les informations financières liées à la durabilité, intégrer les risques et opportunités climatiques dans le reporting financier, et aligner leurs divulgations avec les exigences réglementaires à travers les juridictions.

Présentation des matériaux pédagogiques : conformité à l’IFRS S1 et IFRS S2

L’International Sustainability Standards Board (ISSB) soutient activement les entreprises dans le respect des exigences de divulgation des risques liés à la durabilité, y compris les risques climatiques. En juin 2023, l’ISSB a publié ses deux premières normes : IFRS S1 — Exigences générales pour la divulgation d’informations financières liées à la durabilité, et IFRS S2 — Informations financières relatives au climat. Ces normes sont entrées en vigueur le 1er janvier 2024, et leur application devient de plus en plus pertinente pour les organisations cherchant à se conformer aux normes mondiales de durabilité.

Objectif du matériau pédagogique

Ce matériel vise à aider les entreprises à comprendre comment appliquer l’IFRS S1 lorsqu’elles rapportent exclusivement sur les risques et opportunités liés au climat conformément à l’IFRS S2. Il reflète l’approche transitoire de l’ISSB, qui permet aux entreprises de se concentrer initialement sur les informations liées au climat avant d’élargir leur reporting à d’autres risques de durabilité.

Considérations jurisprudentielles et volontaires

L’IFRS S1 et l’IFRS S2 sont conçus pour améliorer la comparabilité du reporting mondial sur la durabilité, en particulier concernant les risques liés au climat. À mesure que ces normes sont intégrées dans les réglementations nationales, certaines juridictions peuvent initialement n’exiger que la divulgation d’informations climatiques, avec des plans pour étendre le périmètre à l’avenir. Les entreprises peuvent également choisir d’adopter volontairement l’IFRS S1 et S2, en se concentrant sur les divulgations climatiques si elles le souhaitent.

L’approche « Climate-first » (priorité au climat)

Reconnaissant les défis liés à la disponibilité des données et à la préparation organisationnelle, l’ISSB a introduit une mesure de relâchement temporaire. Au cours de la première année d’adoption des normes ISSB, les entreprises peuvent se concentrer uniquement sur les divulgations relatives au climat. Cette approche permet aux organisations de se familiariser avec les normes avant d’élargir leur reporting à d’autres risques liés à la durabilité.

Dans cette approche, les entreprises doivent divulguer les risques et opportunités liés au climat conformément à IFRS S2 tout en appliquant les sections pertinentes d'IFRS S1 qui concernent spécifiquement les informations climatiques.

Source : Les orientations de l'IFRS Application d'IFRS S1 lors de la divulgation exclusive d'informations liées au climat en vertu d'IFRS S2

Malgré la portée limitée de l'approche « climat d'abord », les entreprises prêtes peuvent divulguer des risques plus larges liés à la durabilité. Toutefois, pour se conformer pleinement aux normes ISSB — à la fois IFRS S1 et IFRS S2 — les entreprises doivent garantir le respect des deux normes.

Applicabilité d'IFRS S1 dans la déclaration « Climat d'abord »

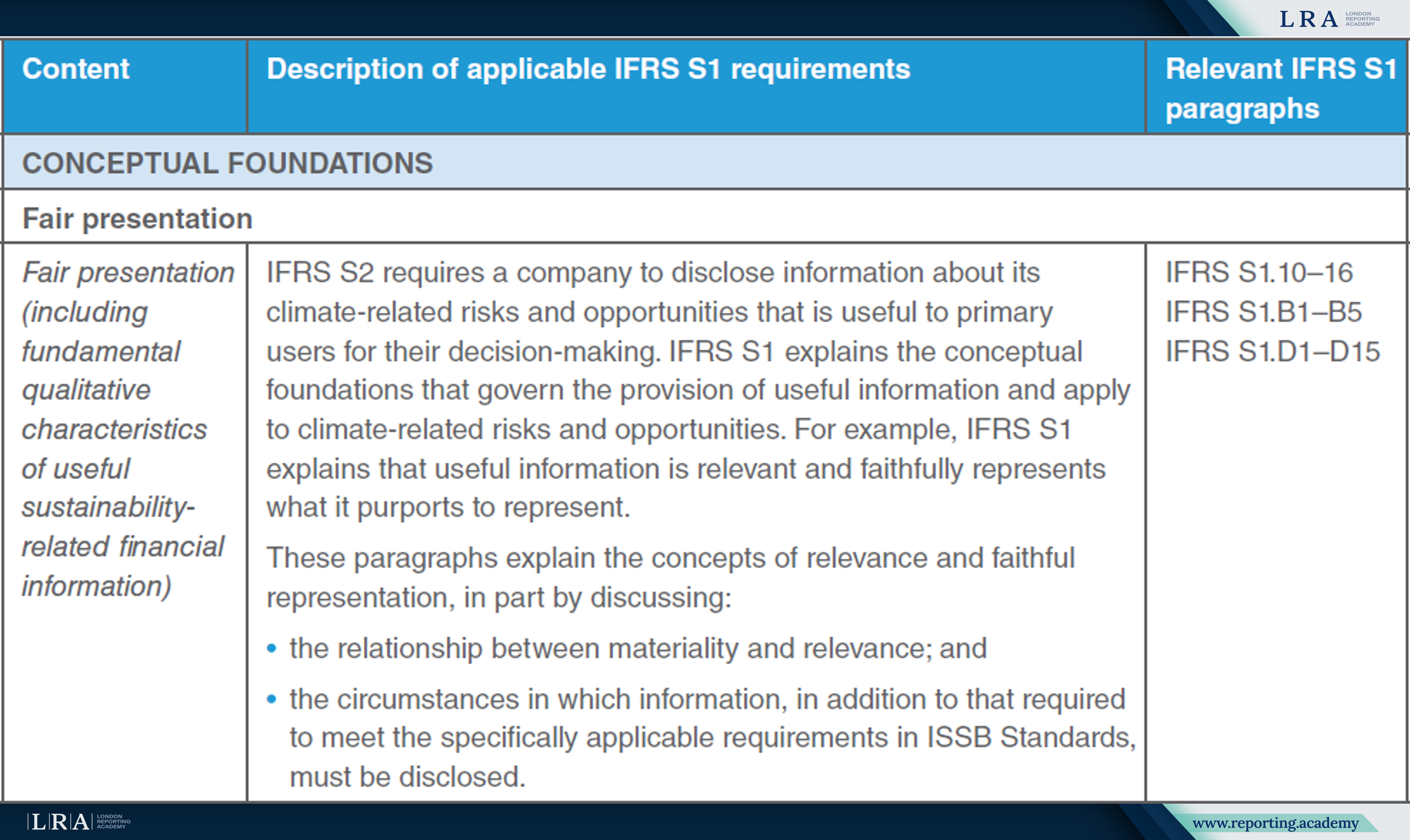

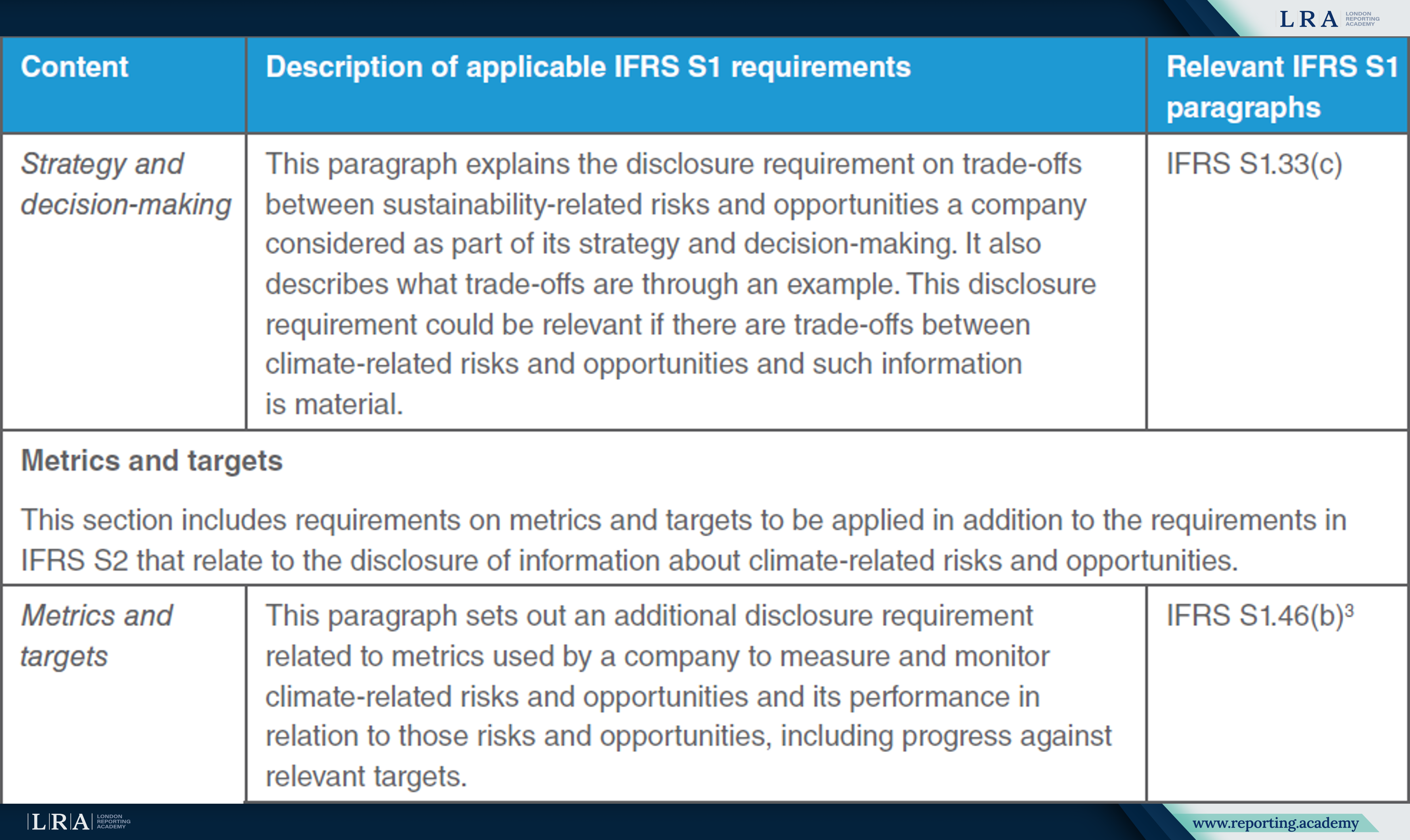

Le matériel pédagogique clarifie les exigences d'IFRS S1 qui doivent être respectées lorsqu'une entreprise rapporte exclusivement des informations liées au climat en vertu d'IFRS S2. Ces exigences comprennent :

- Présentation fidèle – Les entreprises doivent s'assurer que les informations divulguées sont pertinentes, reflètent fidèlement leur situation et sont conformes aux principes de matérialité et de clarté ;

- Évaluation de la matérialité – Les entreprises doivent évaluer la signification des informations liées au climat dans chaque cas spécifique afin de garantir que les données cruciales ne soient pas omises ;

- Informations connexes – Les entreprises doivent divulguer comment les risques et opportunités liés au climat interagissent avec des stratégies commerciales plus larges et la communication financière, en garantissant la cohérence entre les divulgations ;

- Stratégie et gestion des risques – Les organisations doivent fournir des informations sur la manière dont leur stratégie et leur approche de gestion des risques abordent les défis climatiques, y compris l’impact potentiel de ces risques sur les opérations, la performance financière et les perspectives à long terme ;

- Métriques et objectifs – Les entreprises doivent divulguer les indicateurs utilisés pour mesurer les risques et opportunités liés au climat, ainsi que les objectifs fixés pour gérer et atténuer efficacement ces risques.

Source : Les orientations de l'IFRS Application d'IFRS S1 lors de la divulgation exclusive d'informations liées au climat en vertu d'IFRS S2

Une fois ces exigences remplies, les entreprises doivent s'assurer que les divulgations liées au climat sont cohérentes et intégrées avec les autres éléments de la communication financière. Il est essentiel que les divulgations reflètent à la fois les impacts actuels et à long terme liés au climat, fournissant aux investisseurs et parties prenantes une vue d'ensemble complète des risques et opportunités potentiels.

Markus Wiener, membre du Sustainability Advisory Group auprès de la IFRS Foundation, a souligné que l'adoption d'IFRS S2 représentera une étape cruciale pour les entreprises afin d'améliorer la qualité des divulgations climatiques. Selon lui, la norme aide non seulement les entreprises à identifier et gérer les risques liés au climat, mais elle établit aussi les bases pour des décisions stratégiques plus informées, favorisant la résilience à long terme et l’attractivité pour l’investissement.

Implications pour les entreprises

L’introduction des normes ISSB, en particulier IFRS S2, oblige les entreprises à adapter leurs pratiques de reporting afin de répondre aux exigences internationales et améliorer la transparence. La nouvelle orientation simplifie cette transition en offrant des recommandations claires et pratiques qui aident les entreprises à mettre en œuvre efficacement les normes tout en minimisant les risques liés à la conformité.

Pour les entreprises, l’alignement sur les normes ISSB renforce la confiance des investisseurs, car un reporting transparent sur les risques liés au climat consolide leur position sur les marchés financiers et les rend plus attractives pour les investisseurs. L’orientation fournit également une approche structurée et des mesures de soulagement temporaires, permettant aux organisations d’ajuster progressivement leurs processus et de réduire les défis associés à l’intégration des divulgations climatiques dans le reporting financier. De plus, les entreprises qui adoptent de manière proactive les normes ISSB peuvent renforcer leur réputation en tant qu’acteurs responsables du marché, gagnant ainsi un avantage concurrentiel dans un contexte où la durabilité est de plus en plus prioritaire.

Alors que les régulateurs mondiaux intègrent les normes ISSB dans les cadres nationaux, les entreprises doivent anticiper ces évolutions réglementaires. Les orientations et les supports pédagogiques de l'IFRS Foundation constituent des ressources précieuses, aidant les sociétés non seulement à atténuer les risques réglementaires, mais également à renforcer leur position sur le marché, à instaurer la confiance des investisseurs et à améliorer leur compétitivité à long terme.