GRI répond au processus de mise en œuvre de la divulgation climatique en Californie

Alors que la Californie avance dans la mise en œuvre d'une législation phare sur la divulgation climatique, la Global Reporting Initiative (GRI) est intervenue avec des recommandations visant à renforcer l'alignement avec les cadres internationaux de reporting.

La Global Reporting Initiative (GRI), l'organisme le plus utilisé mondialement pour les normes de reporting de durabilité, a soumis sa réponse au California Air Resources Board (CARB) concernant la mise en œuvre des projets de loi du Sénat 253 et 261, tels qu'amendés par le SB 219. Ces lois historiques sur la divulgation climatique introduisent de nouvelles obligations de reporting pour les grandes entreprises opérant en Californie, portant sur les émissions de gaz à effet de serre (GES) (SB 253) et les risques financiers liés au climat (SB 261).

Dans ses commentaires officiels, GRI souligne que le reporting de la matérialité d'impact est un complément essentiel à la matérialité financière. Une approche de reporting qui traite à la fois des impacts des activités de l'entreprise sur l'économie, l'environnement et la société, et de la manière dont les enjeux de durabilité se traduisent en risques et opportunités financiers, offre une information plus complète et utile à la prise de décision pour les investisseurs, les décideurs politiques et autres parties prenantes. Cette double perspective permet d’éclairer les contributions des entreprises aux objectifs climatiques et met en lumière les impacts de durabilité qui sont, ou pourraient devenir, financièrement matériels.

Principales recommandations de GRI à CARB

La soumission de GRI souligne l'importance de l'interopérabilité entre les règles de divulgation californiennes et les cadres mondiaux de durabilité, incluant les Normes GRI, les Normes ISSB et les Normes européennes de reporting de durabilité (ESRS). Plus précisément, GRI propose :

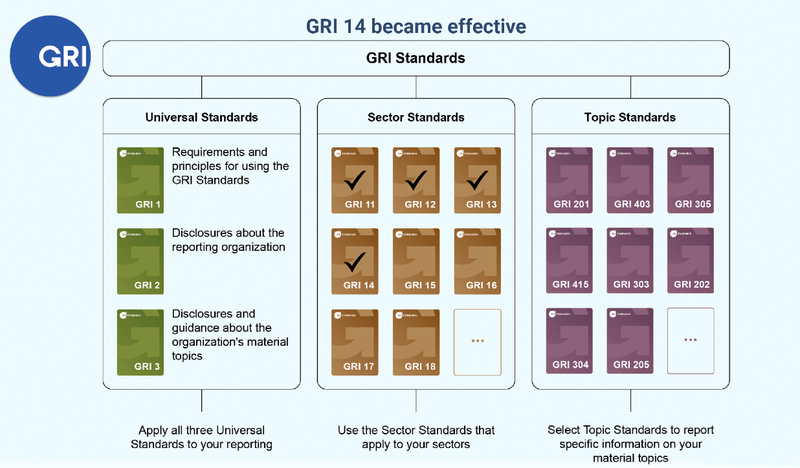

- Reconnaissance des divulgations GRI dans le cadre du SB 253 : GRI recommande que CARB accepte les divulgations relatives aux émissions préparées conformément à ses normes climatiques – telles que GRI 305 : Émissions (récemment mis à jour vers GRI 102 : Changement climatique) – comme conformes au SB 253. Étant donné que les Normes GRI et le SB 253 reposent tous deux sur le Protocole Gaz à Effet de Serre, incluant ses Normes comptables d'entreprise et Scope 3 de la chaîne de valeur, cet alignement améliorerait la cohérence entre juridictions et réduirait le reporting redondant. Compte tenu du nombre important d'entreprises cotées aux États-Unis déjà utilisatrices des Normes GRI, cette reconnaissance allégerait les charges de conformité.

- Inclusion des divulgations alignées sur GRI dans le cadre du SB 261 : GRI suggère que CARB encourage les entreprises à intégrer les divulgations climatiques GRI dans leurs rapports sur les risques financiers liés au climat SB 261. Cela permettrait aux entités déclarante d'offrir une vision plus complète des stratégies climatiques à court, moyen et long terme, facilitant l’alignement avec des cadres internationaux tels que ESRS E1 (Changement climatique).

Améliorer l’interopérabilité mondiale et réduire la charge de reporting

GRI note que 872 des 2 340 grandes entreprises américaines appliquent déjà ses normes – soit environ 37% d’adoption. Avec l'élan global croissant pour des divulgations ESG obligatoires, GRI encourage CARB à autoriser le reporting conforme aux Normes GRI et ISSB comme voies valides de conformité afin de réduire la charge administrative et soutenir la cohérence réglementaire.

L’organisation met également en avant l’infrastructure numérique à venir, y compris une nouvelle taxonomie de durabilité basée sur XBRL qui facilitera un reporting lisible par machine et interopérable entre juridictions.

Se préparer à une convergence mondiale dans le reporting ESG

GRI réitère la nécessité de s'aligner sur les normes internationales en évolution. Il note que le modèle « double matérialité » du CSRD – combinant la divulgation des risques financiers et des impacts – devient la référence mondiale. Les entreprises « opérant en Californie » pourraient également être soumises aux exigences du CSRD à partir de 2029, ce qui souligne davantage la valeur de l'harmonisation.

GRI conclut en exhortant le CARB à établir un mécanisme de révision régulière afin d'assurer une conformité continue aux normes internationales et d'éviter la fragmentation réglementaire. Il considère la matérialité des impacts non seulement comme complémentaire à la matérialité financière, mais comme essentielle pour comprendre pleinement l'exposition des entreprises aux risques climatiques ainsi que leur responsabilité face à ces risques et impacts.

« Nous considérons l'interopérabilité entre les règles californiennes de divulgation climatique, GRI, ISSB et autres cadres de référence majeurs comme essentielle, » indique la soumission, « pour garantir une divulgation plus complète, minimiser les coûts de reporting et maintenir la pertinence mondiale des divulgations californiennes. »