GHG Protocol publie la norme sur le secteur terrestre et les éliminations

Les inventaires corporatifs des GES peuvent nécessiter des méthodes plus harmonisées pour refléter les impacts et éliminations basés sur les terres. La norme sur le secteur terrestre et les éliminations (LSR) définit la manière dont ces sujets sont traités dans le cadre du reporting des inventaires corporatifs selon le GHG Protocol, incluant les exigences sur les limites, la traçabilité et la divulgation distincte quand cela est pertinent.

Le GHG Protocol a publié la norme sur le secteur terrestre et les éliminations (LSR), présentée comme sa première norme mondiale pour la comptabilité corporative des émissions et éliminations du secteur terrestre au sein des inventaires de gaz à effet de serre. Cette annonce présente le document comme une réponse à un déficit de longue date dans la comptabilité climatique corporative concernant l'utilisation agricole des terres et les technologies émergentes de capture de CO2, incluant la capture directe dans l'air et la capture de CO2 avec stockage géologique.

La norme est publiée en tant que Version 1.0 avec une date d'approbation au 01 octobre 2025, une date de publication au 30 janvier 2026, et une date d'entrée en vigueur au 01 janvier 2027, et fera l'objet d'un examen d'ici 2030.

Comment la norme s'intègre au reporting corporatif des GES

La norme LSR est positionnée comme un complément à la norme de comptabilité et de reporting corporatif du GHG Protocol ainsi qu'à la norme de comptabilité et de reporting de la chaîne de valeur corporative (Portée 3). Elle est destinée à la comptabilité annuelle des inventaires corporatifs des GES au niveau de l'entité et est présentée comme remplaçant les exigences et orientations contenues dans les directives agricoles préalablement publiées par le GHG Protocol.

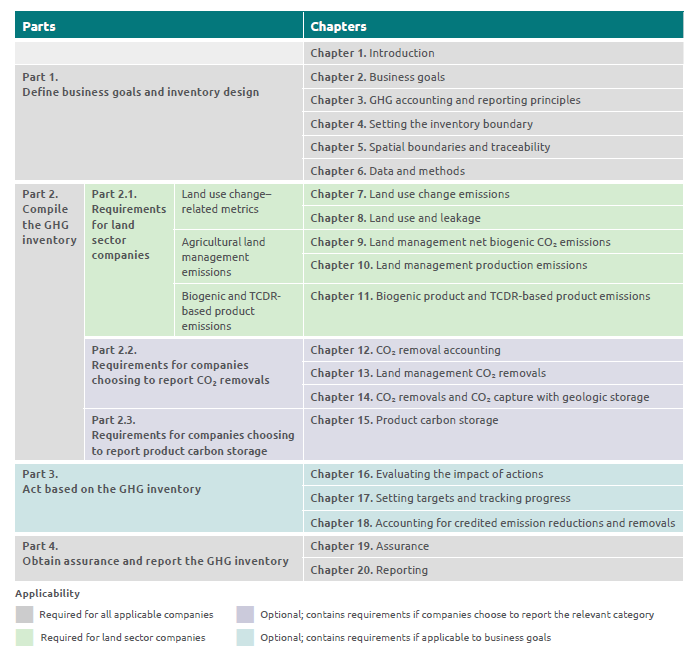

Source : Structure de la norme sur le secteur terrestre et les éliminations, Résumé exécutif de la norme sur le secteur terrestre et les éliminations

La version 1.0 s'applique à l’agriculture et aux technologies de capture de CO2 et ne s'applique pas à la foresterie. Le Conseil indépendant des normes (ISB) n’a pas tranché sur la comptabilisation du carbone forestier pour les inventaires corporatifs, et une consultation sur ce sujet est prévue pour 2026 afin d’éclairer de potentielles mises à jour futures.

Applicabilité et attentes de conformité

La norme spécifie quand son application est requise pour la conformité avec le GHG Protocol. Les entreprises ayant des activités significatives dans le secteur terrestre, que ce soit dans leurs opérations ou tout au long de leur chaîne de valeur, doivent respecter cette norme pour être conformes au GHG Protocol. Cette exigence s’applique également aux entreprises choisissant de comptabiliser et rapporter les éliminations de CO2 ou la capture de CO2 avec stockage géologique dans leur inventaire de GES, que ce soit pour l'année de reporting ou pour des années antérieures.

La norme clarifie également son usage prévu et les limites d'application. Elle est conçue pour les chaînes de valeur d'élimination basées sur le secteur terrestre et les technologies, et peut être utilisée par d'autres entités et parties prenantes, mais elle n'est pas destinée à la certification ou à la vérification des crédits de GES.

Limites spatiales et traçabilité dans la portée 3

Un élément central du cadre comptable est le traitement des limites spatiales et la traçabilité pour le Scope 3, lié à la capacité d'une entreprise à identifier et suivre les activités et informations tout au long de sa chaîne de valeur et à déterminer quelles terres sont incluses lors de la comptabilisation des émissions, des absorptions et d'autres indicateurs liés aux terres.

Dans la Norme, les limites spatiales du Scope 3 peuvent être fixées au niveau mondial, de la juridiction, de la région d'approvisionnement, de l'unité de gestion des terres (UGT) ou de la zone récoltée, et la même limite spatiale du Scope 3 doit être appliquée à toutes les émissions, absorptions et autres indicateurs liés aux terres pour un volume donné d'un produit ou d'une activité donnée.

La Norme introduit une exigence provisoire de traçabilité pour les entreprises qui utilisent des limites plus granulaires. Pour appliquer une région d'approvisionnement, une UGT ou une zone récoltée comme limite spatiale du Scope 3, les entreprises doivent disposer d'une traçabilité physique dans la chaîne de valeur et utiliser les modèles de chaîne de custody spécifiés. Le texte précise explicitement que les approches de type book-and-claim ne peuvent pas démontrer une traçabilité physique.

Catégories Comptables, Fuite et Rapport Séparé

La Norme met en lumière des catégories comptables destinées à traiter les impacts du secteur foncier qui peuvent être sous-déclarés dans les inventaires d'entreprise. Celles-ci incluent les émissions dues au changement d'utilisation des terres, la fuite de carbone liée aux terres et l'utilisation des terres, décrite comme une catégorie pour quantifier la contribution d'une entreprise à l'utilisation agricole mondiale des terres.

La Norme précise en outre quand la comptabilisation des fuites est requise. Lorsqu'une entreprise met en œuvre des activités à risque élevé de fuites et déclare des émissions réduites ou des absorptions accrues tout en réduisant ou en détournant la production alimentaire ou fourragère sur des terres agricoles, la fuite de carbone liée aux terres doit être comptabilisée et rapportée séparément sous la catégorie comptable de la fuite de carbone liée aux terres.

Pour les absorptions, la Norme définit une absorption comme le transfert net d'un gaz à effet de serre de l'atmosphère vers un stockage au sein d'un puits de carbone non atmosphérique. La déclaration des absorptions de CO2 est facultative, mais toute absorption déclarée doit être rapportée séparément des émissions. Lorsque des absorptions sont déclarées, des exigences supplémentaires s'appliquent, notamment le suivi du stockage continu et la comptabilisation des pertes, ces pertes étant rapportées comme des inversions lorsque le puits de carbone n'est plus dans les limites de l'inventaire.

Prochaine Publication

Le GHG Protocol a indiqué qu'un guide LSR accompagnant est prévu pour publication plus tard dans l'année. Cette publication fournira des directives complètes, incluant des exemples, des équations et des études de cas sur l'application pratique de la Norme.