ESMA publie un document sur les nouvelles normes pour les marchés de l'UE

L’Autorité européenne des marchés financiers (ESMA) a publié un document de consultation traitant des mises à jour majeures du format électronique unique européen (ESEF) dans le cadre de la directive Transparent et analysant les implications du passage à un cycle de règlement des titres en T+1. Cette initiative vise à renforcer l'efficacité des marchés financiers tout en équilibrant les coûts pour les parties prenantes et les risques opérationnels.

Points clés

Le document de consultation présente des mises à jour substantielles du cadre ESEF et explore la transition vers un cycle de règlement plus court. Ces propositions sont conçues pour moderniser le reporting financier et améliorer la résilience des marchés de l’UE.

Objectifs politiques pour ESEF

- Améliorations du reporting en matière de durabilité : ESMA propose d’aligner les exigences du ESEF avec les taxonomies de durabilité élaborées par EFRAG pour soutenir la numérisation du reporting en matière de durabilité ;

- Révisions du reporting IFRS : Des mises à jour du balisage des notes dans les états financiers consolidés IFRS sont incluses, reflétant les enseignements pratiques tirés de la mise en œuvre actuelle du ESEF.

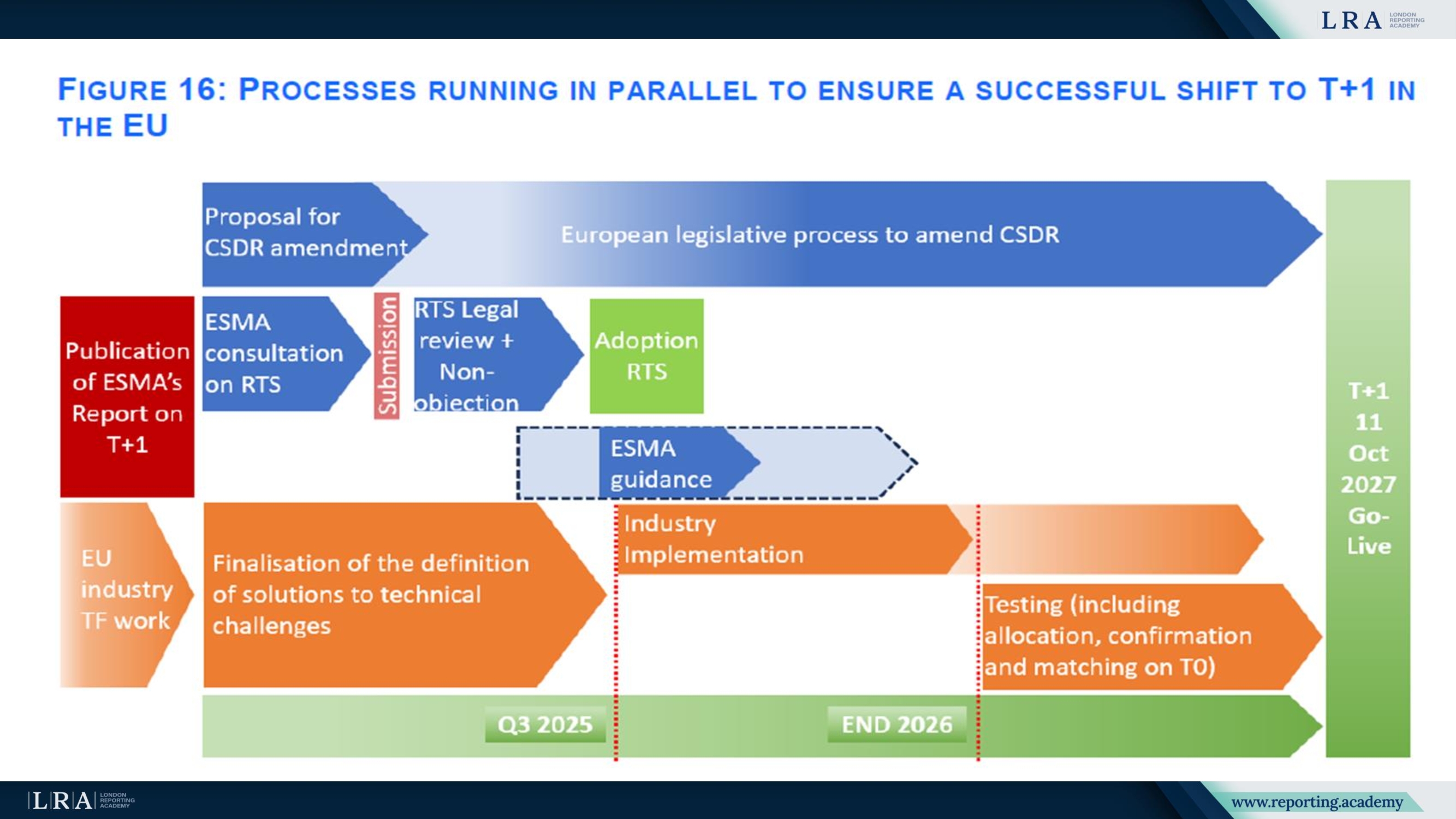

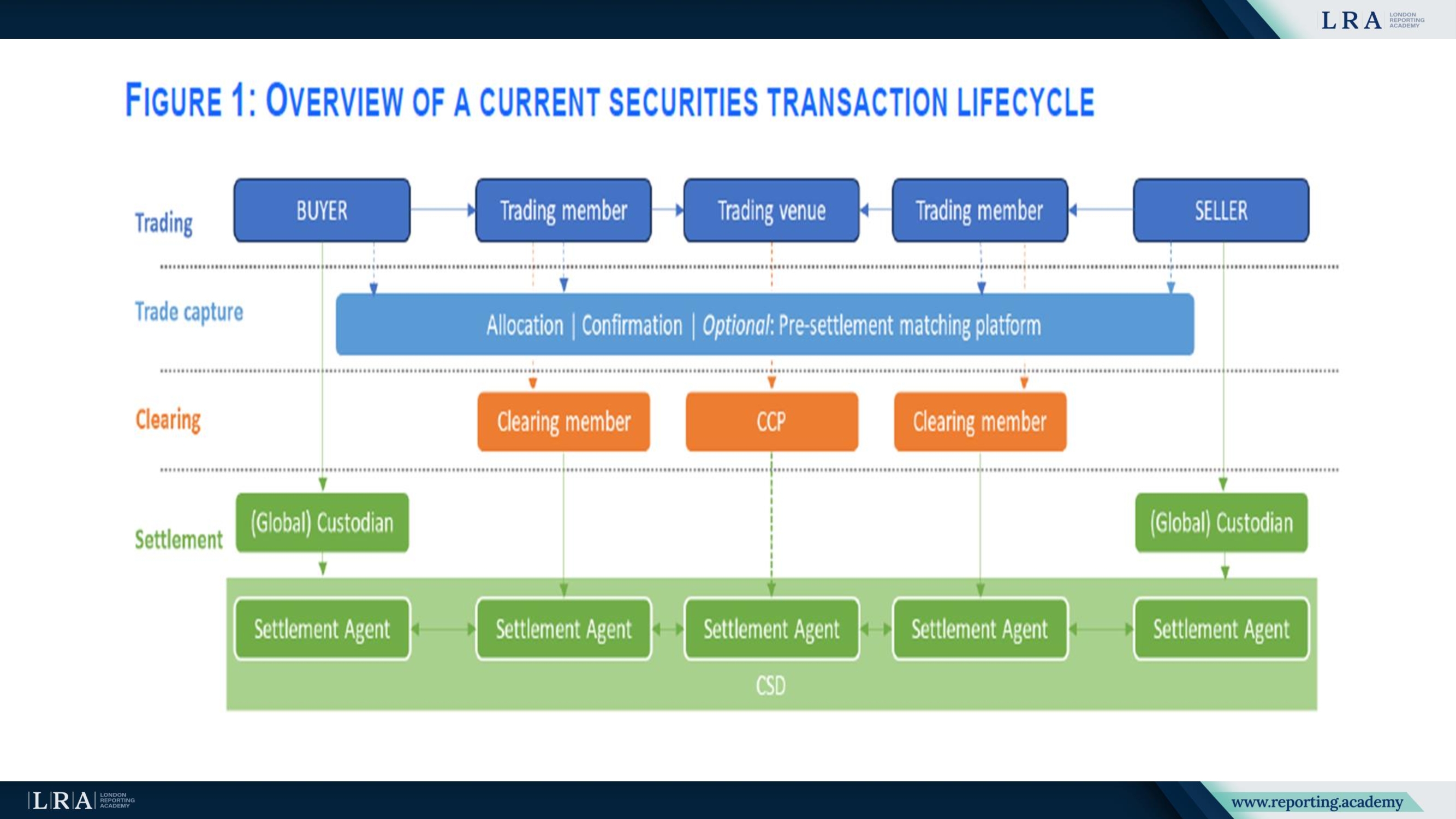

Transition vers un cycle de règlement T+1

ESMA examine les complexités et ajustements nécessaires à la mise en place d’un cycle de règlement T+1, impliquant tous les participants aux opérations de négociation et post-négociation, au sein et au-delà de l’UE.

Source : Rapport ESMA 2024, évaluation par ESMA du raccourcissement du cycle de règlement dans l’Union européenne

Impact détaillé de la transition vers T+1

La transition vers un cycle de règlement T+1 constitue une refonte majeure des processus existants sur les marchés financiers de l’UE. Ce changement exigera que tous les acteurs du marché, y compris les investisseurs, intermédiaires et infrastructures, adaptent leurs opérations pour respecter le délai raccourci. L’analyse de l’ESMA met en lumière les ajustements nécessaires dans divers aspects de la gestion des titres et des liquidités, ainsi que les impacts opérationnels plus larges.

Gestion de la position sur titres

- Transactions de financement sur titres : La réduction des délais de règlement exige une disponibilité rapide des titres, ce qui augmente les marges de garanties et les coûts sur les marchés de prêt de titres. Les teneurs de marché et les prêteurs doivent s’adapter pour assurer la liquidité tout en évitant les inefficacités du marché ;

- Impératif d’automatisation : Ce changement nécessite une automatisation accrue des processus de prêt et d’emprunt de titres. Sans cela, la liquidité et l’efficacité du marché risquent de se détériorer.

Gestion de la position de trésorerie

- Défis des transactions de change : Le cycle T+1 exige une exécution plus précoce des opérations de change, ce qui peut augmenter les coûts. Les différences de fuseaux horaires aggravent ces défis pour les transactions transfrontalières ;

- Leçons des États-Unis : L’ESMA souligne l’expérience des États-Unis avec le T+1, où des pratiques ajustées ont atténué les impacts négatifs, servant de référence pour la transition de l’UE.

Coûts et avantages

- Réduction des exigences de marge : Le passage au T+1 devrait réduire d’environ 42% les positions ouvertes et les exigences de marge des CCP, libérant une liquidité d’environ 2,4 milliards d’euros sur les marchés actions et obligataires ;

- Intégration du marché : Une plus grande standardisation et automatisation des marchés de l’UE devrait favoriser l’efficacité et l’intégration.

Source : Rapport ESMA 2024, évaluation par ESMA du raccourcissement du cycle de règlement dans l’Union européenne

Prochaines étapes

- Période de consultation : Les parties prenantes sont invitées à formuler leurs observations pour affiner les propositions, les retours étant examinés au 2e trimestre 2025.

- Soumission du projet d’RTS : Le règlement technique d’exécution final sera soumis à la Commission européenne au 3e trimestre 2025 pour approbation.

Les rapports de durabilité alignés sur les ESRS et l’Article 8 du Règlement Taxonomie de l’UE doivent être publiés au format XHTML et balisés en iXBRL. Ces mises à jour visent à améliorer l’accessibilité numérique et la standardisation des divulgations de durabilité.

ESMA encourage une collecte de retours fondés sur des preuves afin de façonner des politiques équilibrant efficacité des marchés, atténuation des risques et coûts opérationnels. Les résultats de cette consultation influenceront les cadres de reporting financier et de règlement de l’UE dans les années à venir.

Conclusions

- Les réformes proposées favoriseront des améliorations significatives de l'efficacité du marché grâce à des normes de reporting renforcées, une réduction des cycles de règlement et une meilleure gestion de la liquidité.

- Cependant, ces changements nécessiteront des investissements substantiels dans l'automatisation et des ajustements des processus opérationnels par les acteurs du marché afin de pleinement réaliser les bénéfices potentiels.

- L'UE doit soigneusement prendre en compte les retours des parties prenantes et tirer parti des meilleures pratiques mondiales, comme celles observées aux États-Unis, pour garantir une transition fluide et réussie.