EFRAG publie ses retours sur le Projet de Norme d'Exposition de l'IASB « Incertitudes liées au climat et autres incertitudes dans les états financiers - Exemples illustratifs proposés »

Le Groupe Européen d’Experts en Information Financière (EFRAG) a publié une déclaration de retours sur le Projet de Norme d’Exposition de l’IASB intitulé « Incertitudes liées au climat et autres incertitudes dans les états financiers - Exemples illustratifs proposés ». Cette déclaration met en lumière les perspectives des parties prenantes concernant les orientations proposées et leurs implications pour le reporting financier.

Le Groupe Européen d’Experts en Information Financière (EFRAG) a récemment publié une déclaration de retours sur le Projet de Norme d'Exposition de l’IASB intitulé « Incertitudes liées au climat et autres incertitudes dans les états financiers - Exemples illustratifs proposés ». Ce document représente une étape importante vers l'amélioration du reporting des incertitudes liées au climat et autres incertitudes au sein des états financiers. La déclaration de retours, publiée en mars 2025, résume les principales réponses des parties prenantes recueillies durant la période de consultation et expose les observations critiques influençant les prochaines phases du projet.

L’objectif du projet

Le projet « Incertitudes liées au climat et autres incertitudes dans les états financiers » a été lancé par l’IASB suite aux préoccupations exprimées par les parties prenantes lors de la troisième consultation de l’ordre du jour de l’IASB en 2021. Ces parties prenantes ont souligné des problèmes liés à l’insuffisance du reporting des risques climatiques dans les états financiers. En réponse à ces retours, l'IASB a intégré ce sujet à son plan de travail en avril 2022, l'activant officiellement en mars 2023. L’objectif principal du projet est d’examiner comment les états financiers peuvent communiquer plus efficacement les effets des incertitudes liées au climat et autres, comblant ainsi les lacunes actuelles des pratiques de reporting.

Le Projet de Norme d’Exposition et la Consultation

En juillet 2024, l’IASB a publié un projet de norme d’exposition contenant huit exemples illustratifs destinés à guider les entités dans le reporting des incertitudes climatiques et autres conformément aux Normes Comptables IFRS. Ces exemples illustratifs traitent principalement des risques liés au climat mais s’appliquent également à d’autres incertitudes. Le projet de norme d'exposition était accessible pour commentaires publics jusqu’en novembre 2024. Durant cette période, EFRAG a organisé plusieurs événements de sensibilisation, rassemblant diverses perspectives des parties prenantes. L’IASB estime que ces exemples illustratifs contribueront à améliorer le reporting des effets des incertitudes liées au climat et autres dans les états financiers, notamment en renforçant les connexions entre les rapports financiers à usage général d'une entité.

Résumé de la déclaration de retours

La déclaration de retours d’EFRAG de mars 2025 résume les principales réponses des parties prenantes au Projet de Norme d’Exposition. Les parties prenantes ont globalement accueilli favorablement les exemples illustratifs, reconnaissant leur valeur en tant que documents pédagogiques essentiels pouvant améliorer la connectivité et la qualité des informations divulguées, tant au sein qu’en dehors des états financiers.

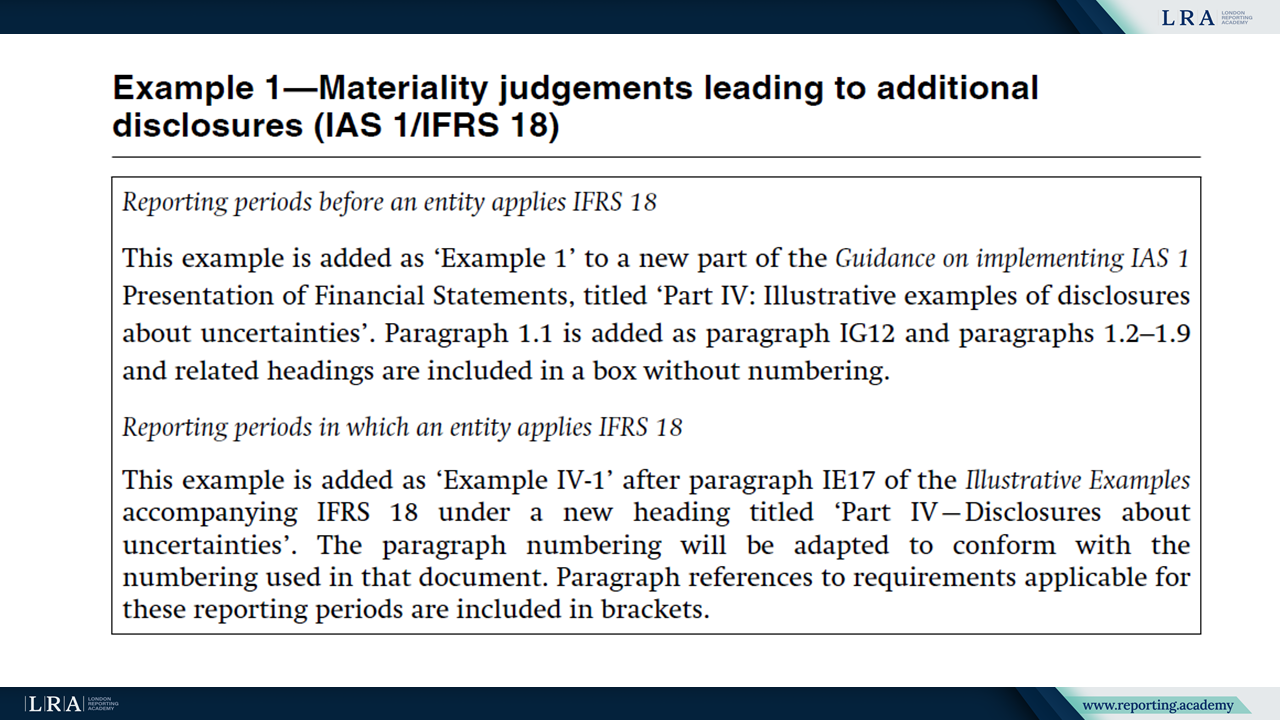

Néanmoins, les répondants ont identifié des domaines nécessitant des ajustements. En particulier, beaucoup ont souligné la nécessité d’améliorer le paragraphe BC326 du Projet de Norme d’Exposition afin d’offrir des orientations plus claires sur l’interaction entre les Exemples 1 et 2 illustratifs et les Normes ISSB.

Source : Incertitudes liées au climat et autres incertitudes dans les états financiers - Exemples illustratifs proposés ; Exemples 1 et 2.

Les parties prenantes ont fourni des retours ciblés sur les exemples illustratifs. Notamment, une incertitude persistait quant à l’interprétation du paragraphe 125 de l’IAS 1, en particulier illustrée dans le Exemple 4. Les parties prenantes ont recommandé de résoudre cette question via une élaboration ciblée de normes plutôt que seulement via des exemples illustratifs.

Source : Incertitudes liées au climat et autres dans les états financiers - Exemples illustratifs proposés ; Exemple 4.

De plus, bien que les répondants aient généralement soutenu l'inclusion d'exemples illustratifs en tant que normes comptables IFRS accompagnatrices pour faciliter une publication rapide, certains ont exprimé des inquiétudes quant au fait que l'absence d'approbation formelle de l'UE pourrait limiter leur utilisation pratique. Les répondants ont donc proposé d'intégrer les exemples directement dans les normes comptables IFRS afin d'assurer l'approbation de l'UE.

Enfin, les parties prenantes ont fortement souligné l'importance de renforcer la connectivité entre le reporting financier et le reporting de durabilité. Ils ont encouragé l'IASB et l'ISSB à créer conjointement des exemples illustratifs spécifiquement adressant cette connectivité afin de prévenir les rapports redondants et améliorer la cohérence globale.

EFRAG a intégré ces contributions des parties prenantes dans sa lettre de commentaires finale, exhortant l'IASB à accélérer la finalisation des exemples illustratifs tout en prenant en compte les points de rétroaction mis en lumière.

Recommandations d'EFRAG pour les étapes suivantes

EFRAG a fortement approuvé les exemples illustratifs de l'IASB et recommandé à l'IASB de donner la priorité à leur publication rapide. Selon la lettre de commentaires finale d'EFRAG, le développement supplémentaire d'exemples additionnels ou le lancement de nouvelles activités de normalisation ne devraient intervenir qu'après la finalisation des exemples illustratifs existants, à l'exception des activités ciblées de normalisation spécifiquement liées à des clarifications, telles que l'interprétation du paragraphe 125 de la norme IAS 1 traitant de la divulgation des incertitudes liées aux estimations.

EFRAG a également suggéré des activités ciblées de normalisation pour clarifier des exigences spécifiques des normes comptables IFRS, incluant IAS 36 (Dépréciation d’actifs), IAS 38 (Actifs incorporels), IFRS 7 (Instruments financiers : informations à fournir), IFRS 9 (Instruments financiers), ainsi que des mécanismes liés à la tarification des polluants, reconnaissant l'impact plus large que ces incertitudes pourraient avoir à travers diverses normes comptables.

Conclusion

Le projet de norme « Incertitudes liées au climat et autres dans les états financiers - Exemples illustratifs proposés » représente une avancée significative pour répondre aux préoccupations des parties prenantes concernant le reporting des incertitudes liées au climat et autres dans les états financiers. Les parties prenantes ont généralement accueilli favorablement ces exemples comme des ressources précieuses qui amélioreront la transparence et la connectivité des informations divulguées. Bien qu'il y ait eu des suggestions d'amélioration, le soutien global à l'initiative reste fort. Pour l'avenir, l'IASB est encouragé à finaliser rapidement les exemples illustratifs, à poursuivre les activités ciblées de normalisation, et à renforcer la collaboration avec l'ISSB afin d'améliorer davantage la connectivité entre les états financiers et les informations relatives à la durabilité.