EFRAG Présente la Norme Volontaire de Reporting de Durabilité pour les Petites et Moyennes Entreprises (VSME)

Le 17 décembre 2024, EFRAG a introduit la Norme Volontaire de Reporting de Durabilité (VSME) pour les PME non cotées, confirmée par la Commission Européenne. Cette norme vise à simplifier le reporting de durabilité et à soutenir l’accès à la finance durable. Elle s’aligne avec le Règlement sur les Notations ESG de l’UE, applicable à partir de juillet 2026, qui renforce la transparence pour les fournisseurs de notations ESG.

Le 17 décembre 2024, le European Financial Reporting Advisory Group (EFRAG) a présenté son avis technique sur la Norme Volontaire de Reporting de Durabilité pour les petites et moyennes entreprises non cotées (PME) – la VSME. Cette norme très attendue a été développée à la demande de la Commission Européenne et confirmée le 12 décembre 2024. L’introduction de la VSME revêt une grande importance pour les PME cherchant à accéder à la finance durable, puisqu’elle offre un cadre unifié pour la divulgation de durabilité et simplifie le processus de reporting.

De plus, EFRAG a publié sa Lettre d’Accompagnement présentant l’analyse coûts-avantages de la Norme Volontaire pour les PME non cotées (VSME), qui souligne le potentiel de cette norme à réduire la charge de reporting des PME tout en fournissant des informations précieuses sur sa viabilité économique et ses bénéfices à long terme. EFRAG a également publié la Base pour Conclusions VSME, qui offre une explication complète des raisons ayant motivé le développement de la norme et clarifie les décisions clés prises lors de sa création.

Description de la Norme VSME

La norme VSME a été créée pour aider les petites et moyennes entreprises à satisfaire les exigences de divulgation demandées par les banques, les investisseurs, et les grandes entreprises, sans imposer d’obligations excessives de reporting comme c’est le cas pour les grandes entreprises assujetties aux exigences mandatées par la Directive sur le Reporting de Durabilité des Entreprises (CSRD).

La norme se compose de deux modules :

- Module de Base : C’est la version fondamentale de la norme, conçue pour les PME qui commencent à divulguer des informations sur la durabilité. Le module met l’accent sur la fourniture des informations minimales requises pour répondre aux besoins élémentaires des parties prenantes.

- Module Complet : Destiné aux PME plus matures et développées, ce module permet aux entreprises de fournir des informations plus détaillées et structurées. Il offre la possibilité aux entreprises d’apporter des analyses approfondies visant à répondre aux attentes des grands investisseurs et des entreprises recherchant une analyse plus exhaustive de la durabilité et de l’impact climatique.

Ces deux modules offrent aux PME une flexibilité dans leur approche de reporting, leur permettant de choisir le niveau de divulgation le plus approprié à leur maturité et aux exigences de leurs parties prenantes.

Objectifs de la Norme VSME

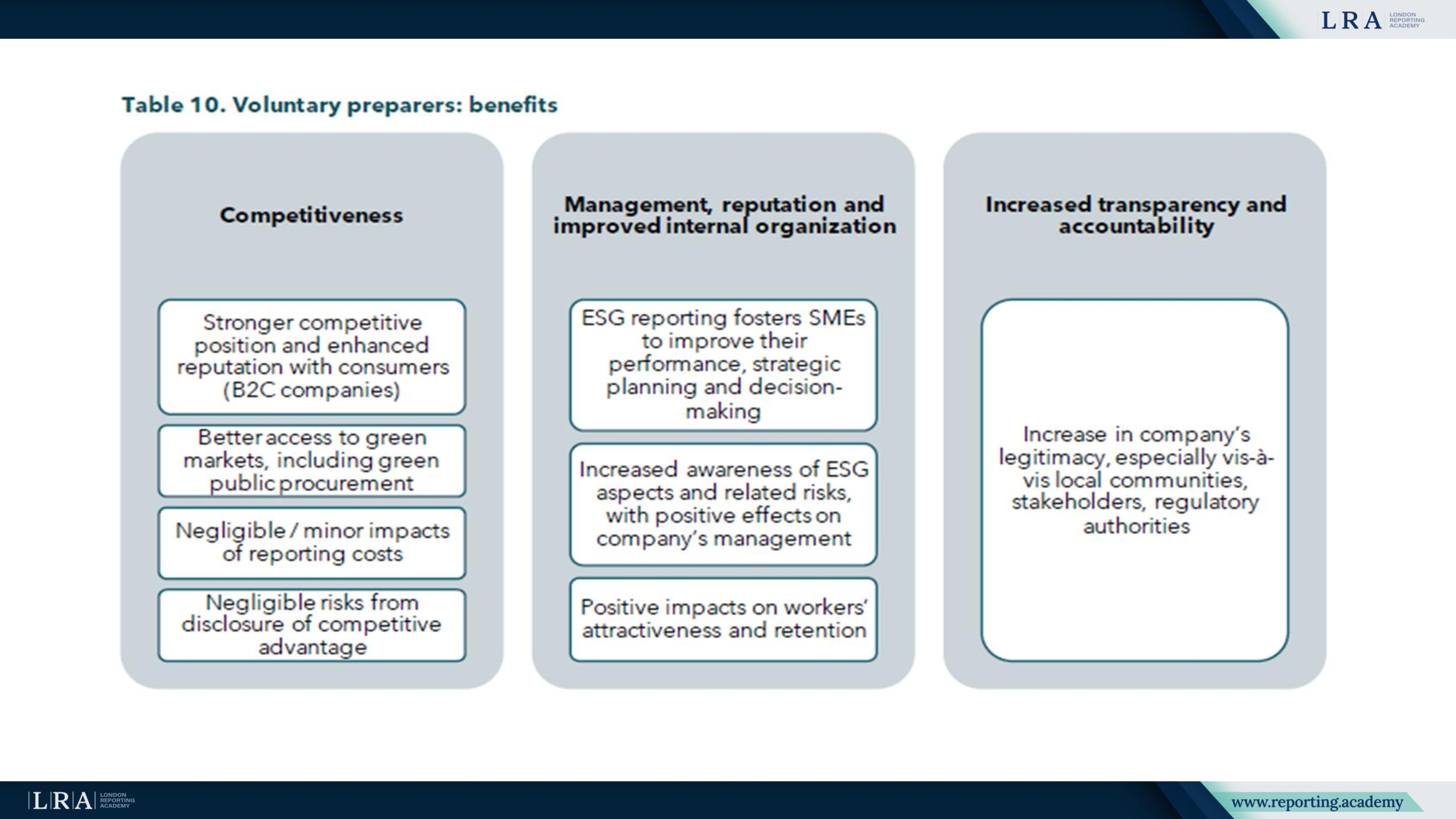

L'objectif principal de la norme VSME est de faciliter l'accès des PME au financement durable grâce à une amélioration des rapports. Elle réduit la charge administrative liée à la gestion de nombreuses demandes de divulgation, parfois contradictoires, et rationalise le processus d'engagement avec les investisseurs et autres parties prenantes. La norme standardise les processus de reporting et fournit des critères uniformes pour toutes les entreprises relevant de son champ d’application.

De plus, la mise en œuvre de cette norme s'inscrit dans le cadre de la stratégie plus large de la Commission européenne visant à promouvoir une transition vers une économie plus durable. Elle s’inscrit également dans le paquet de mesures de soutien aux PME 2023, qui comprend des initiatives conçues pour soutenir le financement vert et accélérer la transition vers la durabilité dans l'ensemble de l'Union européenne.

Discussion et conclusions sur les risques et les stratégies

La nouvelle norme offre aux entreprises la possibilité de divulguer leurs informations en matière de durabilité, y compris des recommandations sur les pratiques pour la transition vers une économie durable, la réduction des émissions de gaz à effet de serre et la gestion des risques liés au climat.

Aspects clés de la divulgation sous la nouvelle norme :

- Émissions de gaz à effet de serre (GES) : La norme exige la divulgation des données sur les émissions de Scope 1, les émissions de Scope 2 et, le cas échéant, les émissions de Scope 3 pour les PME.

- Objectifs de réduction des émissions : Les PME qui ont défini des objectifs de réduction des émissions doivent divulguer des informations sur les valeurs cibles et les actions clés pour atteindre ces objectifs.

- Risques liés au climat : La norme décrit les exigences relatives aux informations sur les risques climatiques, notamment des descriptions des menaces climatiques et des phénomènes de transition susceptibles d’affecter l’entreprise.

Cette approche globale permet aux entreprises non seulement de se conformer aux exigences réglementaires, mais aussi d’accroître la transparence pour les parties prenantes. Il est important de souligner que la norme soutient l’intégration de la stratégie de durabilité dans les processus d’entreprise et aide les sociétés à gérer plus efficacement les risques climatiques.

Informations clés pour les PME

Pour les entreprises choisissant d'appliquer le module complet, des divulgations plus détaillées sont requises :

- C1 – Stratégie : modèle d’affaires et durabilité : Les entreprises participantes doivent décrire les éléments clés de leur modèle d’affaires et leur stratégie, y compris des détails sur les produits et services ainsi que sur les approches en matière de durabilité.

- C2 – Pratiques de transition : Les PME peuvent rendre compte de leurs initiatives visant la transition vers une économie plus durable, y compris les politiques et actions externes.

- C3 – Objectifs de réduction des émissions et transition vers une économie à faible émission de carbone : Cette section fournit des détails sur les méthodes standards de réduction des émissions de gaz à effet de serre, qui doivent être présentées en termes absolus pour le Scope 1 et le Scope 2. Si les données pertinentes ne sont pas disponibles, l’entreprise peut indiquer l’absence de cette mesure.

Fournir des outils clairs et accessibles pour les PME est un objectif clé de la nouvelle norme. Des outils tels que des modèles et des calculateurs seront développés pour soutenir ces changements, aidant les entreprises à soumettre les données requises avec des coûts minimaux. Il est important de noter que EFRAG ne se concentre pas sur la création directe de ces outils, mais sur la facilitation de leur développement par d'autres acteurs du marché.

Conclusion

La norme VSME marque une étape importante vers la création d'un système plus structuré et transparent pour la finance durable et le reporting. Pour les PME, elle ouvre de nouvelles opportunités pour s'engager dans la transition durable et accéder plus facilement à la finance verte. La standardisation et l'amélioration des pratiques de divulgation en matière de durabilité contribueront à atténuer les risques, à renforcer la confiance dans les notations ESG et à favoriser une croissance économique plus équitable et durable à travers l'Union européenne.

EFRAG continuera de développer des outils et des méthodes de soutien pour les PME afin de les aider à intégrer ces nouvelles normes dans leurs processus opérationnels et à se préparer aux changements qui interviendront dans le secteur de la finance durable dans les années à venir.