EFRAG fait progresser la discussion sur la connectivité dans le reporting des entreprises

La connectivité entre le reporting financier et le reporting sur la durabilité est devenue un sujet de plus en plus important, les utilisateurs cherchant des liens plus clairs entre les informations narratives et les résultats financiers. Dans ce contexte, les travaux récents d’EFRAG offrent une perspective structurée pour comprendre comment ces connexions sont actuellement cadrées, observées et limitées dans le reporting corporatif.

En décembre 2025, EFRAG a publié un Document de discussion intitulé Connectivité entre le reporting financier et le reporting sur la durabilité avec un Document supplémentaire contenant des exemples illustratifs. Cette publication fait partie de l’agenda de recherche proactive d’EFRAG et est positionnée comme non contraignante. Elle vise à stimuler le débat public sur la façon dont les informations financières et de durabilité sont présentées dans le rapport annuel et à contribuer à l’évolution des pratiques de reporting d’entreprise plutôt qu’à fournir des orientations d’application ou de mise en œuvre pour les ESRS.

L’initiative répond aux attentes croissantes des utilisateurs des rapports d’entreprise selon lesquelles les états financiers et le reporting sur la durabilité devraient présenter conjointement une vue cohérente et globale de la stratégie, de la performance, des perspectives et du profil de risque d’une entité. Dans ce contexte, EFRAG souligne que le concept de connectivité a pris une importance particulière avec l’introduction des exigences de reporting sur la durabilité au sein de l’Union européenne, notamment avec les premiers cycles de reporting sous les Normes européennes de reporting sur la durabilité (ESRS).

La connectivité en tant que concept de reporting et son périmètre

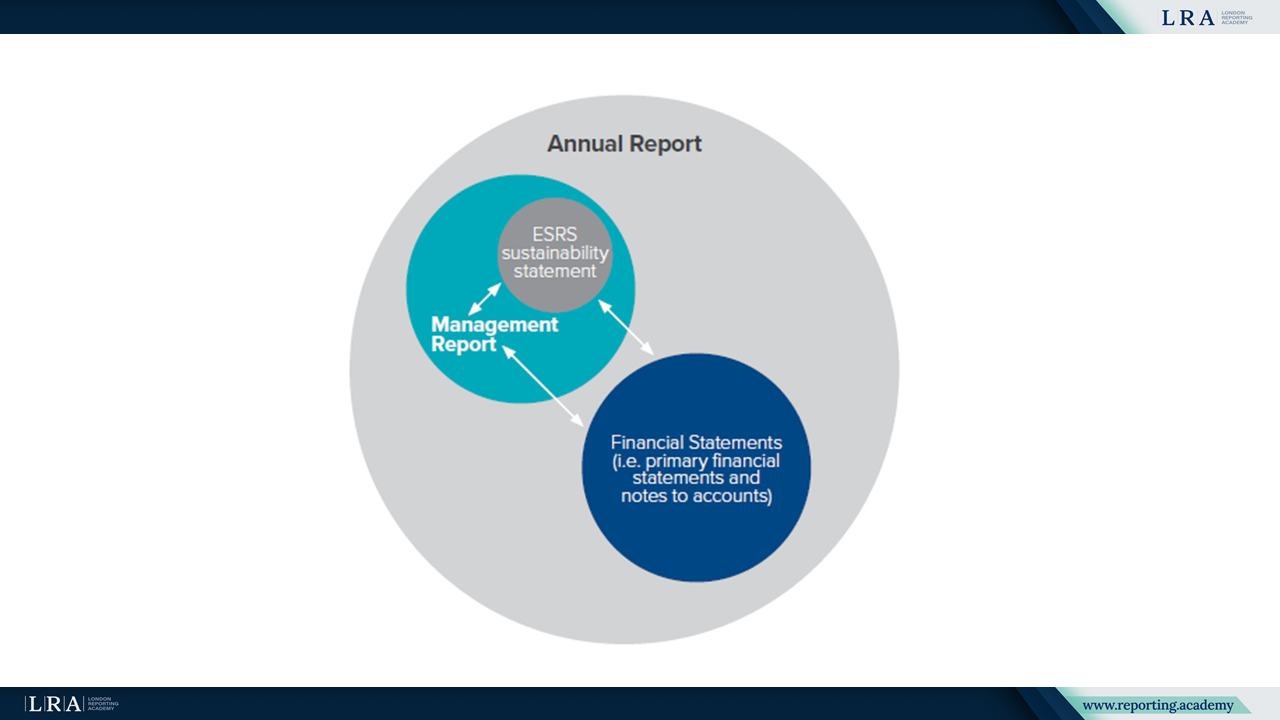

Dans le Document de discussion, la connectivité des informations reportées est décrite comme une caractéristique de l’information de haute qualité qui soutient la fourniture d’un ensemble global et cohérent de divulgations au sein de différentes sections et entre elles du rapport annuel. EFRAG souligne que les états financiers et les états de durabilité répondent à des objectifs différents et sont soumis à des exigences distinctes en matière de reconnaissance et de divulgation. Les états financiers sont contraints par des critères de reconnaissance et des seuils de mesure, tandis que les états de durabilité incluent des impacts, risques, opportunités et des informations prospectives qui ne sont pas reconnues en vertu des Normes comptables IFRS.

Source : Périmètre de la connectivité dans le cadre de reporting de l’UE, Document de discussion EFRAG

Un thème central du Document de discussion est la clarification des limites des différentes sections du rapport annuel. EFRAG observe qu’un manque de clarté quant à l’information pouvant être divulguée dans les états financiers et celle devant être reportée dans l’état de durabilité ou dans d’autres sections du rapport de gestion contribue à la perception d’incohérences dans le reporting d’entreprise. En analysant la connectivité conjointement aux frontières des sections du rapport, le Document de discussion cherche à expliquer pourquoi certaines informations sont connectées entre les rapports tandis que d’autres informations ne peuvent pas l’être malgré les attentes des utilisateurs.

Types et mécanismes de connectivité

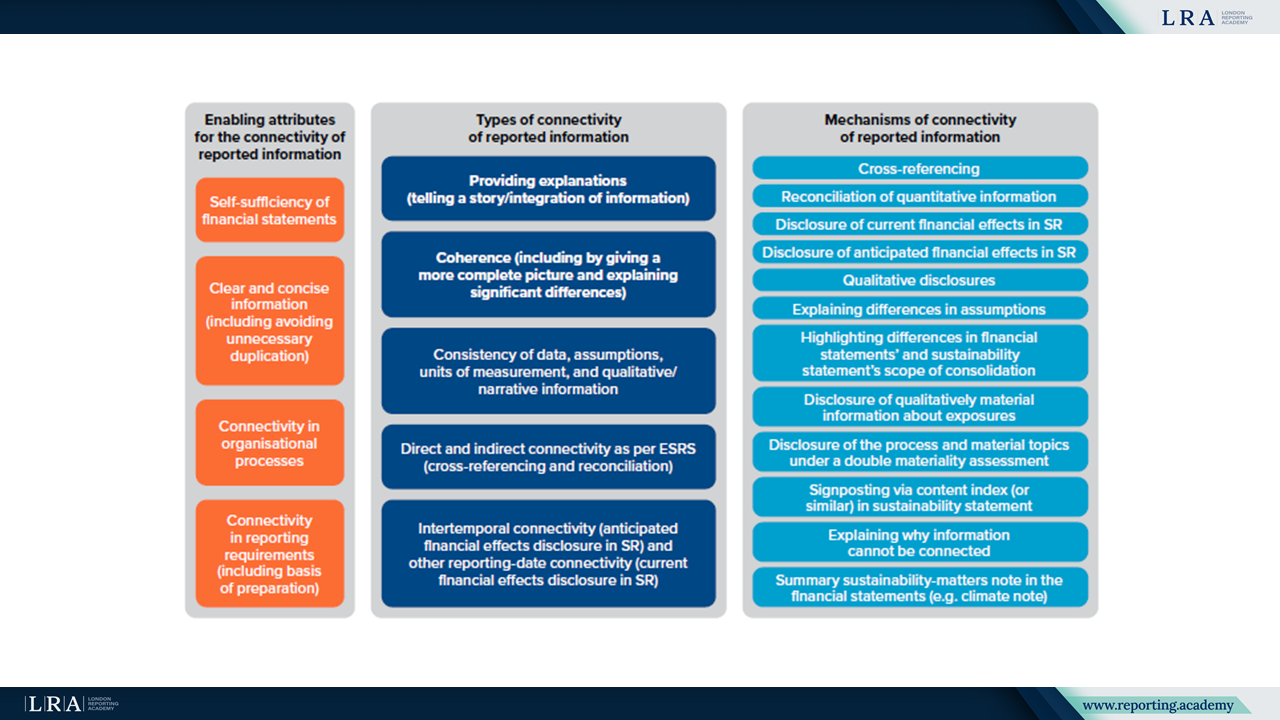

Le Document de discussion distingue différents types de connectivité et les mécanismes par lesquels elles sont réalisées. La connectivité est décrite au travers de concepts tels que la cohérence où les informations à travers les rapports fournissent une image plus complète, la consistance des données, récits et hypothèses liés, et la connexion des informations quantitatives via le renvoi croisé ou le rapprochement. En outre, le Document traite de la connectivité intertemporelle, qui lie les informations divulguées dans la période de reporting actuelle aux effets potentiels dans les états financiers des périodes futures.

Source : Attributs facilitateurs, types et mécanismes de connectivité des informations reportées, Document de discussion EFRAG

Ces types et mécanismes sont analysés avec référence aux exigences et orientations existantes dans les ESRS, les Normes ISSB et la Pratique IFRS 1 - Commentaire de gestion (IFRS MCPS). EFRAG note que si la connectivité et les concepts associés sont explicitement abordés dans les normes de reporting sur la durabilité et les lignes directrices du commentaire de gestion, les Normes comptables IFRS ne définissent actuellement pas la connectivité comme un principe explicite de reporting.

Perspectives issues des pratiques actuelles de reporting et des points de vue des utilisateurs

L'examen par EFRAG de plus de 70 rapports annuels indique que les entreprises en sont encore à un stade précoce dans l'application pratique de la connectivité. Le Document de discussion identifie des domaines de progrès, notamment l'utilisation accrue du renvoi croisé entre les déclarations de durabilité et les états financiers, ainsi que la réconciliation des indicateurs liés à la durabilité avec les informations financières, par exemple dans le contexte des divulgations relatives à la taxonomie européenne et du reporting lié au climat.

Dans le même temps, EFRAG souligne des défis récurrents. Ceux-ci comprennent une terminologie incohérente entre différentes sections du rapport annuel, un lien limité entre les impacts, risques et opportunités liés à la durabilité et leurs effets sur la position financière, la performance et les flux de trésorerie, ainsi que des différences dans les niveaux d'agrégation entre les informations financières et celles liées à la durabilité. Le document souligne également que certaines incohérences perçues reflètent des différences dans les frontières des sections du rapport plutôt que des omissions ou des erreurs dans le reporting.

Du point de vue des utilisateurs, le Document de discussion rapporte que la connectivité est considérée comme une caractéristique d’un reporting de haute qualité. Les utilisateurs et autres parties prenantes insistent sur le fait qu'une meilleure connectivité peut réduire l'asymétrie d'information et soutenir une compréhension plus claire de la manière dont les impacts, risques et opportunités liés à la durabilité sont liés aux effets financiers. En ce sens, la connectivité est perçue comme un facteur qui renforce la crédibilité et l'utilité du reporting d'entreprise plutôt que comme un simple exercice de présentation.

Illustration de la connectivité à travers les cadres de reporting

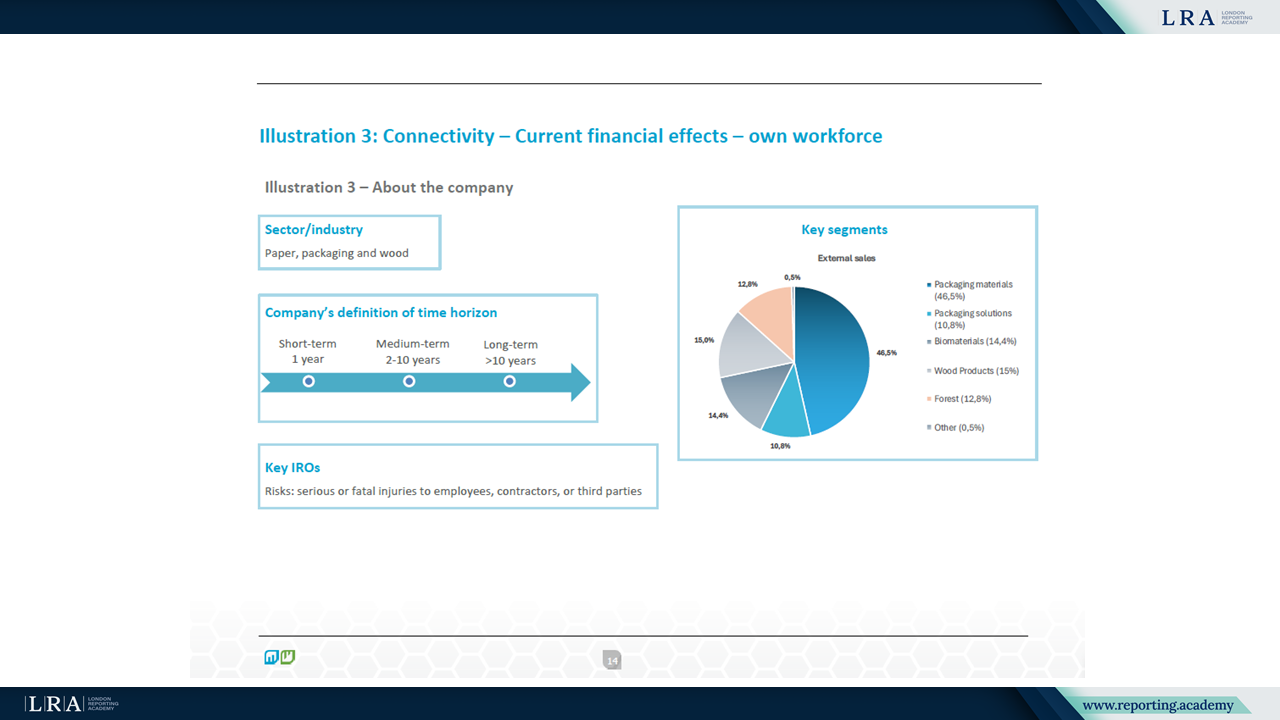

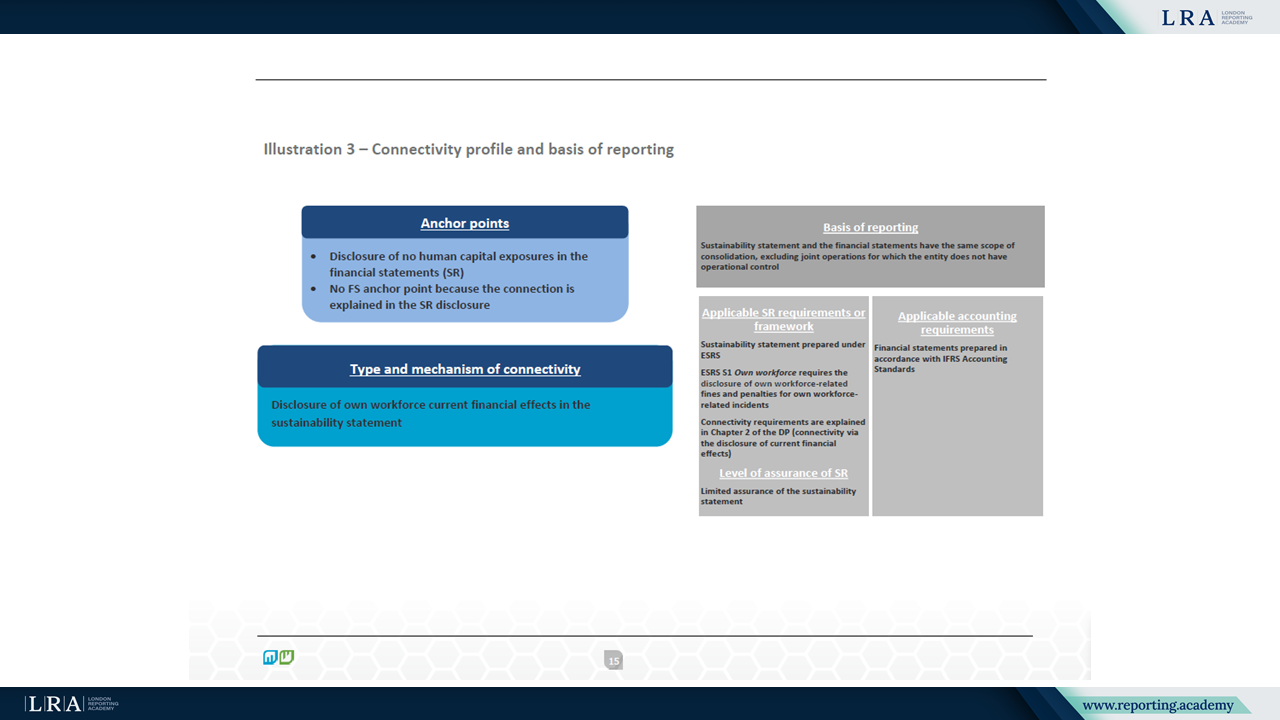

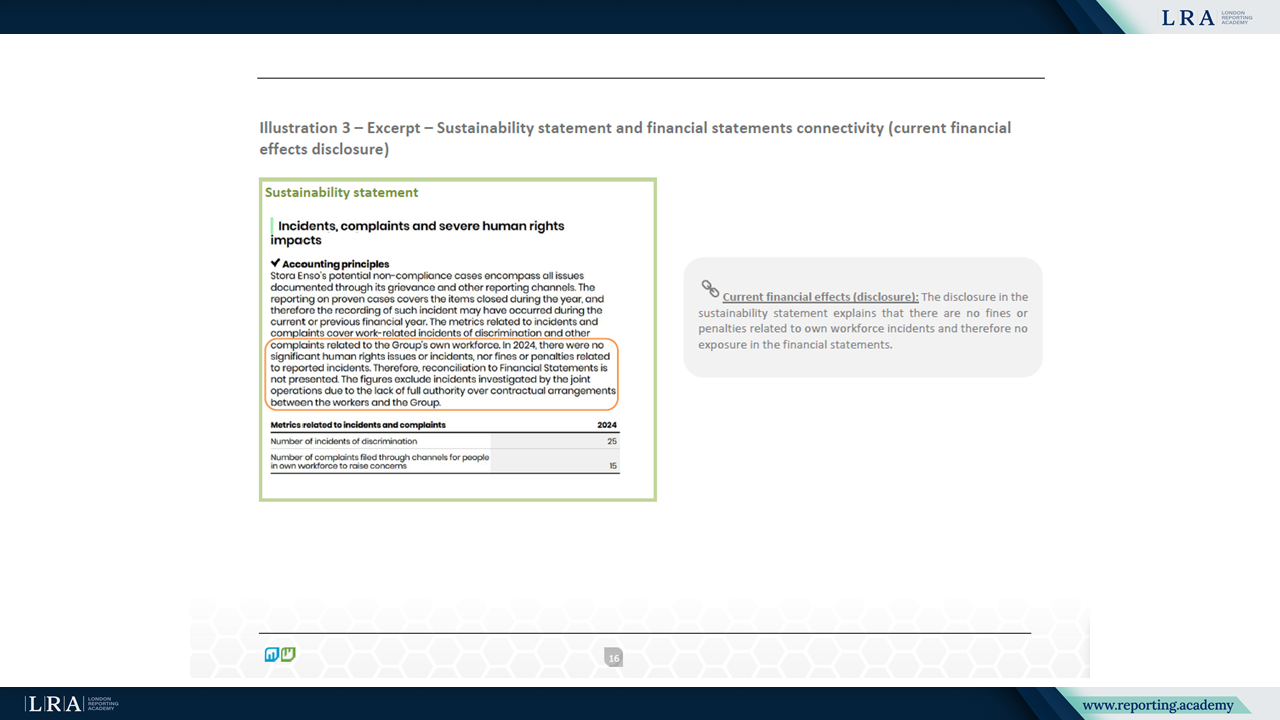

Le Document complémentaire complète le Document de discussion en présentant 17 illustrations tirées des rapports annuels 2024 de 15 entreprises issues de 9 secteurs. Ces illustrations sont basées sur différents cadres de reporting, y compris les ESRS, les normes ISSB et les recommandations TCFD et visent à démontrer que la connectivité est pertinente indépendamment du cadre de reporting sous-jacent.

Source : Illustrations de la connectivité, EFRAG Connectivity DP - Supplemental Document

Source : Illustrations de la connectivité, EFRAG Connectivity DP - Supplemental Document

Source : Illustrations de la connectivité, EFRAG Connectivity DP - Supplemental Document

Les exemples montrent comment des points d'ancrage peuvent être utilisés pour connecter les informations divulguées entre les déclarations de durabilité, les états financiers, les rapports de gestion, les rapports de gouvernance et les rapports de risque. Les sujets abordés incluent le changement climatique, l'optimisation énergétique, la pollution de l'eau, les effectifs propres et le financement lié à la durabilité. EFRAG souligne que ces illustrations ne constituent pas une évaluation de la qualité du reporting et ne visent pas à représenter les meilleures pratiques ni un modèle de reporting cible. Elles démontrent plutôt différents types et mécanismes de connectivité tels qu'observés dans la pratique actuelle.

Consultation et prochaines étapes

EFRAG a ouvert une consultation publique sur le Document de discussion et le Document complémentaire avec une demande de commentaires avant le 30 juin 2026. Les retours reçus devraient alimenter les futures activités de recherche d'EFRAG et pourraient contribuer aux discussions sur le développement futur des exigences de reporting d'entreprise aux niveaux européen et international.

En cadrant la connectivité conjointement avec la clarification des limites du rapport, EFRAG positionne le Document de discussion comme une contribution au débat en cours sur la manière dont les informations financières et de durabilité peuvent être alignées de manière cohérente pour renforcer la transparence et soutenir une prise de décision éclairée.