L'EBA renforce le cadre de divulgation ESG via une consultation, un Data Hub et un package technique

Les récentes publications de l'EBA marquent une étape importante dans l'opérationnalisation des divulgations relatives aux risques ESG par l'alignement réglementaire, l'infrastructure numérique et la mise en œuvre technique. Ces initiatives répondent à l'évolution des exigences prudentielles sous CRR3 et reflètent l'accent croissant mis sur la cohérence, la proportionnalité et l'accessibilité des informations liées à la durabilité dans le secteur bancaire de l'UE.

En mai 2025, l'Autorité bancaire européenne (EBA) a publié un ensemble d'initiatives clés visant à renforcer l'intégration ESG dans les pratiques de supervision. Celles-ci comprenaient une consultation publique sur les exigences de divulgation ESG, un plan d'intégration pour le Pilier 3 Data Hub et la finalisation de la version 4.1 du cadre de reporting. Ensemble, ces développements reflètent l'attention portée par l'EBA à améliorer la cohérence, l'accessibilité et la pertinence des divulgations dans le secteur bancaire de l'UE.

Objectifs de la consultation et améliorations des divulgations ESG

La consultation propose des amendements aux Normes Techniques d’Exécution (ITS) dans le cadre du Règlement sur les exigences de fonds propres (CRR) afin d'intégrer les nouvelles exigences de divulgation introduites par CRR3. Celles-ci couvrent les risques ESG, les expositions en actions et les expositions aux entités bancaires parallèles, et incluent un alignement avec le Règlement Taxonomie de l'UE lorsque cela est pertinent.

La consultation décrit les révisions des modèles de divulgation ESG pour refléter les nouvelles exigences de CRR3 et améliorer la clarté pour les institutions. L'EBA propose des révisions au Green Asset Ratio (GAR) et introduit le Banking Book Taxonomy Alignment Ratio (BTAR), qui étend les évaluations d'alignement de la taxonomie à un ensemble plus large d'expositions. Les modèles révisés élargissent également les exigences sur les émissions financées, y compris le Scope 3, et ajoutent des ventilations sectorielles plus détaillées avec des codes NACE mis à jour. Ces mesures visent à renforcer l'analyse des risques climatiques et la comparabilité.

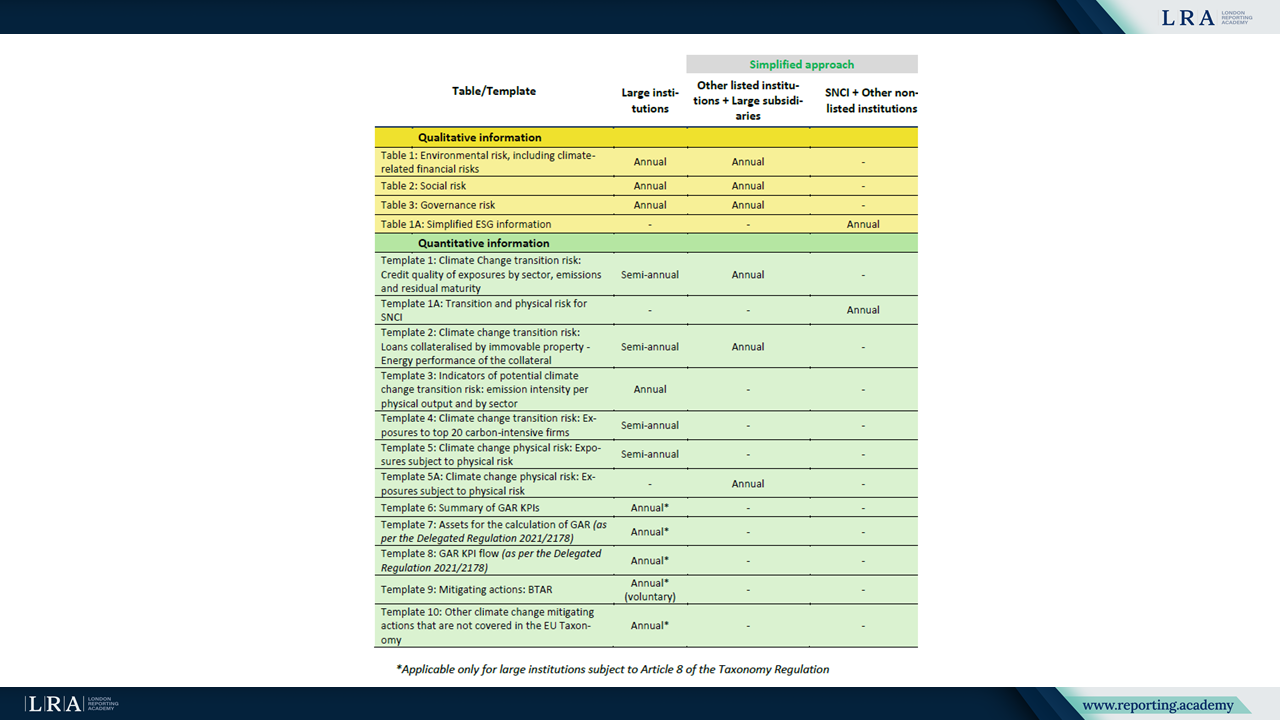

Conformément à la proposition omnibus de la Commission européenne visant à simplifier le reporting sur la durabilité et réduire les charges administratives, l'EBA a adopté une approche proportionnée pour les divulgations ESG. Le cadre proposé différencie les exigences de divulgation en fonction du type, de la taille et de la complexité d’une institution, avec un reporting simplifié pour les entités petites, non cotées et moins complexes.

Les ensembles complets de modèles applicables aux différentes catégories d'institutions, ainsi que leurs fréquences de reporting respectives, sont résumés dans le tableau ci-dessous :

Source : Document de consultation

L'EBA propose un reporting renforcé des expositions aux entités de la banque parallèle afin de soutenir la surveillance du risque systémique. L'EBA propose des mises à jour des modèles de divulgation des expositions en actions conformément à l'article 438(e) de CRR3, reflétant les dispositions transitoires et assurant un reporting cohérent lors de la mise en œuvre de CRR3.

Infrastructure numérique : Pilier 3 Data Hub

Pour soutenir ces divulgations, l'EBA développe le Pillar 3 Data Hub (P3DH), une plateforme centrale pour la collecte et la publication des données de divulgation. Le plan d'intégration décrit un déploiement progressif entre juin et novembre 2025, avec les institutions regroupées par taille et complexité. L'accès sera géré via Microsoft Entra ID et la plateforme EUCLID.

Le calendrier général pour achever le processus d'intégration des grandes institutions et autres pour la première mise en œuvre du P3DH est présenté ci-dessous :

Source : Pillar 3 Data Hub : Plan d'intégration des institutions

Pendant la transition, les institutions peuvent continuer à publier sur leurs sites web, mais doivent également soumettre des données structurées au Data Hub. Ceci vise à réduire la fragmentation et garantir la cohérence sur les marchés de l'UE.

Activation technique : Cadre de rapport 4.1

L'EBA a finalisé le pack technique pour la version 4.1 de son cadre de rapport. Il inclut des modèles de points de données mis à jour, des règles de validation, et des taxonomies XBRL pour soutenir des divulgations structurées et lisibles par machine. Cette standardisation sous-tend le fonctionnement du Data Hub et contribue à assurer la qualité des données.

Impact institutionnel et prochaines étapes

Ces initiatives marquent une avancée vers des divulgations plus transparentes et basées sur les données. Les institutions doivent évaluer la maturité des données, renforcer leurs cadres ESG internes, et se préparer à des exigences de reporting plus détaillées sous CRR3.

La consultation est ouverte jusqu'au 21 août 2025. Il est encouragé que les institutions s’engagent dès le début et planifient la mise en œuvre.

Conclusion

En alignant les normes de reporting, l’infrastructure et les orientations, l’EBA jette les bases pour des divulgations de risques ESG plus transparentes. Ces évolutions visent à améliorer la discipline de marché et à favoriser des informations sur la durabilité plus comparables et crédibles dans le secteur bancaire de l’UE.