Divulgation des effets financiers anticipés selon les normes ISSB : clarification des attentes pour les préparateurs

Les effets financiers anticipés sont un élément central de la divulgation liée à la durabilité selon les normes ISSB. Alors que les entreprises se préparent à mettre en œuvre l’IFRS S1 et S2, comprendre comment rapporter ces impacts prospectifs de manière cohérente et utile à la prise de décision est devenu un enjeu majeur pour les préparateurs dans tous les secteurs.

En août 2025, la Fondation IFRS a publié un matériel pédagogique pour soutenir les préparateurs dans l’application des exigences de divulgation des effets financiers anticipés conformément à l’IFRS S1 et l’IFRS S2. Bien que ce document ne fasse pas partie formelle des normes ISSB, il fournit des orientations pratiques afin d’améliorer la mise en œuvre cohérente à travers les juridictions et les secteurs. Il répond aux questions fréquentes des préparateurs sur la manière d’articuler les conséquences financières anticipées des risques et opportunités liés à la durabilité, particulièrement dans le contexte climatique.

Cette orientation fait suite à la publication des premières normes de l’ISSB en juin 2023 et complète les webinaires précédemment diffusés en mai 2024. Elle souligne comment les informations sur la durabilité doivent être intégrées aux rapports financiers à usage général afin de répondre aux attentes des investisseurs et renforcer la transparence stratégique.

Définition des effets financiers anticipés

Le terme « effets financiers anticipés » désigne l’impact attendu des risques et opportunités liés à la durabilité sur la situation financière, la performance financière et les flux de trésorerie d’une entreprise sur des horizons temporels à court, moyen et long terme. Ces divulgations ont un caractère prospectif et diffèrent des « effets financiers actuels », qui concernent les impacts déjà reconnus durant la période de reporting.

Les entités doivent définir leurs horizons temporels et divulguer la manière dont ces définitions ont été établies. Les normes précisent que les entreprises doivent fournir au moins un ensemble de définitions pour les perspectives à court, moyen et long terme. Ces définitions peuvent varier selon le secteur, le modèle d’affaires ou le cycle de planification.

Il est essentiel que les effets financiers anticipés reflètent la manière dont les risques et opportunités liés à la durabilité sont intégrés dans la planification financière. Parmi les exemples, on peut citer les investissements en capital, les modifications des structures des coûts d’exploitation ou d’éventuelles dépréciations d’actifs liées à la transition climatique.

Pertinence stratégique et utilité pour les investisseurs

La divulgation des effets financiers anticipés fait partie d’une exigence plus large visant à expliquer comment les risques et opportunités liés à la durabilité influencent le modèle d’affaires, la stratégie et la prise de décision de l’entreprise. Les investisseurs s’appuient sur ces informations pour évaluer comment ces facteurs peuvent affecter l’accès futur au financement, le coût du capital et la valeur de l’entreprise.

L’ISSB souligne l’importance d’illustrer comment les effets financiers anticipés sont reliés aux informations contenues dans les états financiers. Cela inclut l’identification des postes spécifiques, l’explication des ajustements potentiels aux montants comptables des actifs ou passifs, ainsi que la référence aux engagements qui ne sont pas encore reflétés en raison des seuils de comptabilisation.

Les divulgations doivent être structurées de manière à soutenir une narration cohérente. Bien que les normes ISSB présentent les exigences de divulgation dans un certain ordre, les préparateurs ne sont pas obligés de suivre cette séquence. Ils sont plutôt encouragés à raconter une histoire cohérente à travers les divulgations liées à la durabilité et les états financiers, en utilisant le référencement croisé lorsque cela est approprié pour éviter les redondances.

Mécanismes soutenant la mise en œuvre pratique

Pour répondre aux défis liés à la quantification des données prospectives, les normes ISSB introduisent des mécanismes de proportionnalité. Ceux-ci permettent aux préparateurs d'utiliser toutes les informations raisonnables et vérifiables disponibles à la date de reporting sans encourir de coûts ou d'efforts indus. Ce concept est déjà familier dans d'autres normes comptables IFRS et fixe des limites au niveau d'estimation requis.

Les préparateurs sont censés prendre en compte les informations déjà utilisées dans le reporting financier, les opérations commerciales, la planification stratégique et la gestion des risques. L’effort nécessaire pour obtenir des informations supplémentaires doit être pondéré par leur pertinence et leur valeur potentielle pour les investisseurs. La disponibilité des ressources internes, des compétences et des outils d'analyse informe jusqu'où une entreprise peut aller dans la production d'estimations quantitatives.

Lorsque les capacités nécessaires font défaut, les entités peuvent s'appuyer sur des informations qualitatives, à condition qu'elles expliquent clairement les raisons de l'omission des divulgations quantitatives et identifient les postes concernés des états financiers.

Allègements et limitations des divulgations

Selon le matériel pédagogique de l’ISSB, les entreprises ne sont pas tenues de fournir des informations quantitatives sur des effets financiers anticipés ou actuels si les effets ne sont pas identifiables séparément ou si le niveau d'incertitude de mesure est si élevé que les informations résultantes ne seraient pas utiles. Ces situations sont reconnues comme des limitations pratiques, et les directives précisent qu'elles ne sont pas transitoires – elles peuvent persister selon la nature du risque et les systèmes internes de l’entreprise.

De plus, deux exemptions sont disponibles. Les entités ne sont pas tenues de divulguer des informations interdites par la loi ou la réglementation. Elles peuvent aussi retenir des informations relatives aux opportunités liées à la durabilité si celles-ci sont sensibles d’un point de vue commercial. Dans les deux cas, les entreprises doivent néanmoins fournir un contexte qualitatif afin de préserver l’utilité globale des divulgations.

L’ISSB souligne que les entités ne peuvent pas invoquer un manque de compétences comme justification d’une omission de divulgation si elles disposent des ressources nécessaires pour acquérir ou développer les capacités requises. Avec le temps, à mesure que les capacités s’améliorent, on s’attend à ce que les divulgations évoluent pour inclure des informations plus robustes et quantifiées.

Applications illustratives dans différents secteurs

Le matériel pédagogique comprend des exemples illustratifs pour montrer comment les mécanismes de proportionnalité et les allègements s’appliquent en pratique. Ces exemples couvrent des secteurs tels que l’exploitation minière, la distribution, l’agriculture, la construction et les technologies de l’information.

Source : Disclosing information about anticipated financial effects applying ISSB Standards

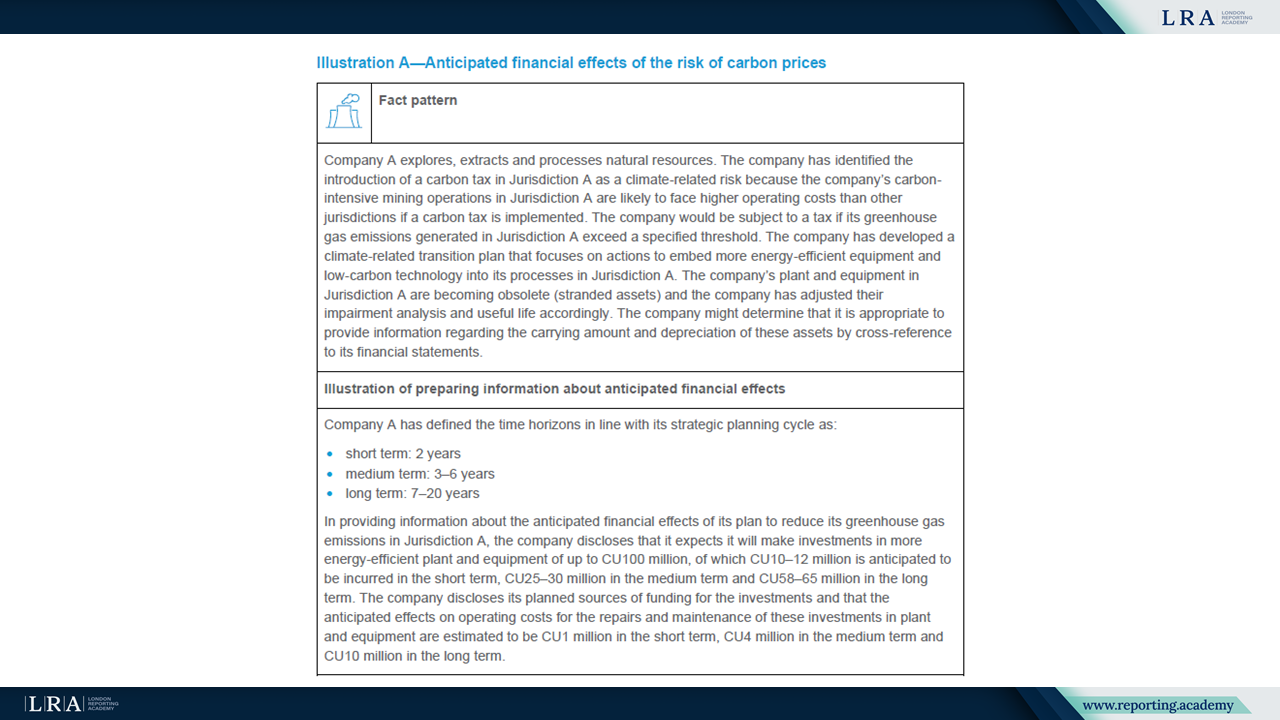

Un scénario concerne une entreprise d'extraction de ressources anticipant les impacts de la tarification du carbone. L’entreprise divulgue les investissements prévus dans des équipements à faible émission de carbone et les relie aux charges d’amortissement et aux dépréciations d’actifs. Un autre exemple présente un détaillant quantifiant les augmentations projetées des coûts d’assurance contre les inondations en s’appuyant sur les données historiques et les évaluations de risques internes. Dans un troisième cas, une entreprise agricole fournit des estimations à moyen terme des coûts croissants des intrants liés à la rareté de l’eau, tout en notant que les impacts à long terme sont trop incertains pour être quantifiés.

D’autres illustrations démontrent l’utilisation valide d’une divulgation purement qualitative lorsque les informations pertinentes ne sont pas disponibles, ou lorsque la séparation des effets des moteurs économiques plus larges n’est pas réalisable.

Conclusion : Harmoniser la pratique des divulgations avec l’intention stratégique

La divulgation des effets financiers anticipés est centrale pour permettre aux investisseurs d’évaluer la résilience à long terme d’une entreprise et sa réponse stratégique aux risques et opportunités liés à la durabilité. Les directives de l’ISSB clarifient comment les préparateurs peuvent atteindre cet objectif de manière proportionnée et transparente, même lorsque les estimations quantitatives sont difficiles.

Il est conseillé aux préparateurs de commencer avec les informations disponibles, de divulguer les hypothèses sous-jacentes et de fournir un récit suffisant pour expliquer les conséquences financières attendues. Lorsque les estimations ne sont pas possibles, des explications qualitatives restent essentielles.

L'ISSB n'exige pas une précision prédictive, mais attend que les informations divulguées soient pertinentes, fiables et liées aux rapports financiers plus larges de l'entreprise. À mesure que les capacités augmentent et que les données s'améliorent, les divulgations devraient devenir plus sophistiquées, améliorant la compréhension des investisseurs et soutenant une allocation efficace du capital.