Développements dans le projet simplifié des ESRS suite aux avis techniques d'EFRAG

Les Normes européennes de reporting sur la durabilité sont désormais affinées via un projet simplifié. Les modifications proposées ajustent le niveau de détail, la documentation et les exigences de données, tout en conservant la structure centrale et les objectifs des ESRS inchangés.

EFRAG a soumis son avis technique sur le projet simplifié des Normes européennes de reporting sur la durabilité (ESRS) à la Commission européenne. Cet avis s’appuie sur les enseignements tirés de la première application des ESRS par les « reporters de la première vague » en 2024 ainsi que sur les éléments recueillis lors de la consultation publique, qui a reçu plus de 700 contributions.

L’ensemble simplifié des ESRS conserve les normes transversales ESRS 1 Exigences générales et ESRS 2 Divulgations générales, ainsi que les normes thématiques environnementales, sociales et de gouvernance, mais restructure et condense les exigences afin de rendre la mise en œuvre plus proportionnée, plus facile à comprendre et mieux alignée sur les besoins pratiques de reporting.

Principales simplifications et réductions quantitatives

Selon la fiche d'information officielle, le projet simplifié des ESRS introduit une réduction substantielle des points de données requis et un focus renforcé sur les informations utiles. Les changements comprennent :

- 61 % de réduction des points de données requis lorsqu’ils sont matérialisés ;

- suppression de toutes les divulgations volontaires ;

- normes plus courtes et plus claires avec une rédaction et des guides d’application simplifiés ;

- filtre renforcé sur la pertinence et la présentation fidèle, aligné avec IFRS S1 ;

- suppression de la préférence systématique pour les données directes de la chaîne de valeur.

La fiche d'information souligne également une meilleure interopérabilité avec ISSB, incluant un alignement sur certaines divulgations communes sélectionnées, une adaptation du périmètre des gaz à effet de serre et des dispositions pour les effets financiers anticipés.

Les mesures de soulagement et les mécanismes de mise en œuvre progressive sont renforcés, en accordant une attention particulière aux divulgations difficiles et aux indicateurs de la chaîne de valeur. Plusieurs mesures de soulagement sont ouvertes de manière indéfinie mais accompagnées d'attentes en matière de transparence et d'une hypothèse selon laquelle la couverture augmentera avec le temps.

Présentation fidèle et double matérialité simplifiée

Le ESRS 1 révisé met l'accent sur la présentation fidèle en tant qu'objectif principal de la déclaration de durabilité. Les entreprises sont tenues de présenter une description complète, neutre et précise des impacts matériels, des risques et opportunités, ainsi que de leur gestion au travers de la gouvernance, de la stratégie incluant les effets financiers, des politiques et actions, et des indicateurs et objectifs.

La matérialité de l'information est définie au niveau des utilisateurs des rapports financiers à usage général et des déclarations de durabilité. Si un point de données prescrit dans une exigence de divulgation n'est pas matériel, il n'a pas besoin d'être rapporté. Les entreprises peuvent utiliser une approche descendante, ascendante ou combinée de la double matérialité et peuvent s'appuyer sur une analyse qualitative sans notation quantitative exhaustive lorsque cela est suffisant pour soutenir une conclusion raisonnable.

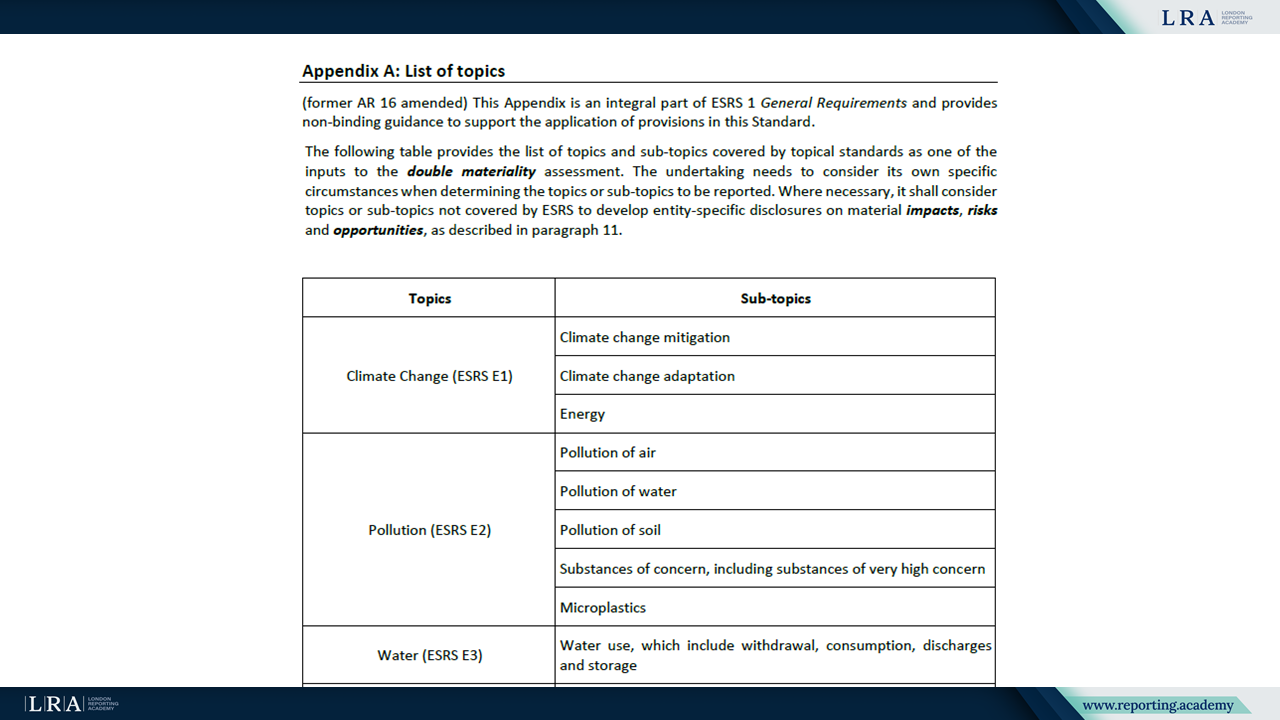

Source : Brouillon ESRS 1 – Exigences générales

Les orientations relatives à la matérialité des impacts clarifient l'utilisation de l'échelle, de la portée et du caractère irréparable, le rôle de l'engagement des parties prenantes affectées et le traitement de la prévention, de l'atténuation et de la remédiation. Les impacts positifs sont évalués séparément et ne sont pas compensés par les impacts négatifs.

Limites de reporting et informations sur la chaîne de valeur

ESRS 1 clarifie la relation entre les opérations propres et les informations sur la chaîne de valeur. La déclaration de durabilité est préparée pour la même entité déclarante que les états financiers, y compris les groupes consolidés. Les opérations propres suivent généralement le périmètre de consolidation financière, sous réserve de dispositions spécifiques pour les contrats de location, les régimes d'avantages à long terme des employés et les filiales non significatives.

Les impacts, risques et opportunités matériels liés aux relations commerciales dans la chaîne de valeur en amont et en aval doivent être rapportés dans la mesure nécessaire pour répondre aux caractéristiques qualitatives de l'information. Les entreprises peuvent :

- utiliser des estimations basées sur des sources internes et externes, y compris des données sectorielles et des proxys ;

- éviter la collecte exhaustive d'informations auprès de tous les acteurs de la chaîne de valeur ;

- classer les investissements dans les associées et coentreprises comme des relations commerciales aux fins de la chaîne de valeur.

De nouvelles mesures de soulagement permettent d'exclure certaines activités des calculs d'indicateurs lorsqu'elles ne sont pas des moteurs significatifs d'impacts, et autorisent des périmètres de reporting partiels lorsque seule une partie de la chaîne de valeur peut actuellement être couverte sans coûts ou efforts excessifs, avec une attente explicite d'amélioration de la couverture dans le temps.

Dispositions transitoires pour les entreprises de la « première vague »

Les dispositions transitoires pour les entreprises de la « première vague », telles que décrites au Chapitre 10 de l'ESRS 1, s'appliquent à partir du premier exercice financier au cours duquel une entreprise est tenue de préparer et publier une déclaration de durabilité. Ces entreprises étaient programmées pour rendre compte de la durabilité pour la première fois au titre de l'exercice financier 2024 et sont définies par référence à l'Article 5(2) du CSRD.

Pour l’exercice financier 2024, les entreprises « vague un » ne sont pas tenues de présenter des informations comparatives conformément au Chapitre 7.1. De plus, elles peuvent appliquer les allègements suivants :

- pour les exercices financiers antérieurs à 2027, omettre toutes les exigences de divulgation dans l’ESRS E4 Biodiversité et Écosystèmes, ESRS S2 Travailleurs dans la chaîne de valeur, ESRS S3 Communautés concernées et ESRS S4 Consommateurs et Utilisateurs finaux ainsi que les points de données sociaux S1-6, S1-7 pour les pays non membres de l’EEE, S1-10, S1-11, S1-12, S1-13 paragraphe 40(d)(e) incluant les points de données non salariés et S1-14 ;

- pour les exercices financiers antérieurs à 2027, omettre les informations sur les effets financiers anticipés requises par l’ESRS 2 paragraphe 27 et ESRS E1-11, à l’exception des paragraphes qualitatifs spécifiés ;

- pour les exercices financiers antérieurs à 2030, omettre les informations quantitatives liées sur les effets financiers anticipés ainsi que les informations quantitatives sur les substances préoccupantes conformément à ESRS E2-5.

Ajustements apportés à l’ESRS 2 Divulgations générales

Au sein de l’ESRS 2, plusieurs domaines de divulgation sont simplifiés. Les informations relatives au modèle économique et à la chaîne de valeur sont moins détaillées, les exigences en matière d’engagement des parties prenantes sont rationalisées et les divulgations sur la gouvernance sont consolidées. Les exigences générales sur les politiques, actions, indicateurs et objectifs sont réorientées afin d’éliminer les chevauchements avec les normes thématiques et de soutenir un reporting cohérent et concis.

Les effets financiers anticipés restent dans le périmètre des divulgations relatives à la stratégie et à la résilience. Les informations quantitatives font l’objet d’allègements supplémentaires et sont mises en œuvre progressivement jusqu’en 2029, reflétant l’incertitude inhérente des estimations préliminaires et la nécessité d’une harmonisation avec IFRS S1.

Normes environnementales E1 à E5

Les modifications apportées aux normes environnementales visent à accroître la clarté et à réduire la complexité. Les révisions rationalisent les divulgations liées au climat dans l’ESRS E1 en supprimant certains points de données, en ajustant les périmètres des gaz à effet de serre et en offrant une flexibilité supplémentaire dans la définition des objectifs. ESRS E2 simplifie les exigences relatives à la pollution grâce à une restructuration des directives, un traitement différencié des microplastiques et une mise en œuvre progressive pour les substances préoccupantes. ESRS E3 affine les divulgations liées à l’eau en clarifiant les concepts fondamentaux et en consolidant les indicateurs. ESRS E4 et ESRS E5 renforcent le reporting sur la biodiversité et l’utilisation des ressources en réorganisant les indicateurs, en consolidant les informations spécifiques à un lieu et en introduisant le concept défini de matière clé.

Normes sociales S1 à S4

Les normes sociales S1 à S4 ont été révisées afin de réduire le volume de points de données et d’aligner la structure avec les exigences transversales. Le contenu lié à la politique des droits humains est centralisé dans l’ESRS 2. Les exigences relatives à l’engagement, aux canaux et aux recours sont fusionnées et simplifiées, et la définition des incidents liés aux droits humains a été mise à jour pour se concentrer sur les cas avérés impliquant des droits humains reconnus internationalement.

Au sein de l’ESRS S1 Travailleur propre, les révisions visent à améliorer la proportionnalité en simplifiant les répartitions par pays, réduisant les divulgations non salariées à un point de données essentiel unique, supprimant la répartition par âge des indicateurs de diversité, affinant la méthodologie des salaires adéquats avec référence aux principes du salaire vital du OIT et limitant les divulgations sur la protection sociale et l’équilibre vie professionnelle/vie privée aux éléments fondamentaux.

Divulgations sur la gouvernance dans ESRS G1

ESRS G1 relatif à la conduite des affaires est réorganisé pour refléter la structure des politiques, actions et objectifs et supprime les points de données granulaires. L’accent est mis sur les attentes fondamentales en matière de procédures anti-corruption et anti-pot-de-vin, protection des lanceurs d’alerte, relations avec les fournisseurs, engagement politique et activités de lobbying ainsi que pratiques de paiement, incluant les orientations sur les paiements tardifs aux petites et moyennes entreprises. Les indicateurs sur les incidents de corruption et de pot-de-vin et sur l’influence politique sont simplifiés, tandis que le périmètre des condamnations, amendes et sanctions est clarifié.

Étapes suivantes pour les entreprises

La Commission européenne va désormais élaborer un acte délégué pour réviser le premier ensemble ESRS en utilisant les conseils techniques d’EFRAG. EFRAG prévoit de soutenir la mise en œuvre par le biais de guides, de questions-réponses et de supports pédagogiques, y compris le ESRS Knowledge Hub, qui a maintenant été lancé comme un outil central de navigation pour les normes.

Pour les entreprises concernées par la CSRD, cette transition marque un passage vers un reporting de durabilité plus ciblé et basé sur des principes. Bien que les points de données soient réduits et les allègements étendus, les exigences relatives à la présentation fidèle, à la double matérialité et à la connectivité avec les informations financières restent au cœur du futur cadre ESRS.

Documents de support

Explorez le projet simplifié des ESRS avec tous les documents sources via les liens ci-dessous.

Normes transversales

ESRS 2 – Informations générales

Normes environnementales

E4 – Biodiversité & écosystèmes

E5 – Utilisation des ressources & économie circulaire

Normes sociales

S2 – Travailleurs dans la chaîne de valeur

S4 – Consommateurs et utilisateurs finaux

Norme de Gouvernance

Annexe II – ACRONYMES ET GLOSSAIRE DES TERMES

Versions annotées du projet simplifié de l'ESRS et de l'Annexe II