CARB publie une liste préliminaire des entités concernées par les SB 253 et SB 261

CARB a publié une liste préliminaire des entités susceptibles d'entrer dans le champ d’application des SB 253 et SB 261, marquant une première étape dans la mise en œuvre du programme de divulgation climatique de Californie. Cette liste soutient le développement de la réglementation des frais et s’appuie sur les registres du Secrétaire d’État de Californie jusqu’en mars 2022, ce qui laisse place à des doublons et omissions possibles. CARB a lancé une enquête courte pour valider les entrées et a précisé que l'inclusion ou l'omission ne détermine pas la responsabilité juridique.

Contexte réglementaire

Dans une avancée majeure vers une transparence accrue des entreprises en matière de climat, le California Air Resources Board (CARB) a publié une liste préliminaire des entités pouvant relever des obligations de reporting des SB 253 et SB 261. Ces lois, adoptées en 2023 et modifiées en 2024 via le SB 219, établissent des exigences obligatoires en matière de divulgation des émissions de GES et de reporting sur les risques financiers liés au climat pour les grandes entreprises opérant en Californie. Le SB 253 s’applique aux entités générant plus d’un milliard de dollars de chiffre d’affaires annuel, tandis que le SB 261 concerne celles dépassant 500 millions de dollars de chiffre d’affaires annuel. Les lois sont codifiées dans le Health and Safety Code aux articles §§ 38532 et 38533, et le SB 219 prolonge certains délais et apporte des modifications administratives. CARB indique être au début d’un processus public de développement de la réglementation et des directives, identifiant l’efficacité administrative et l'exportabilité du programme comme principes fondamentaux. Le cadre vise à s’aligner sur des normes reconnues mondialement telles que la TCFD afin de produire des informations précises, comparables et utiles à la prise de décision pour les investisseurs et les consommateurs.

La liste préliminaire : structure et limites

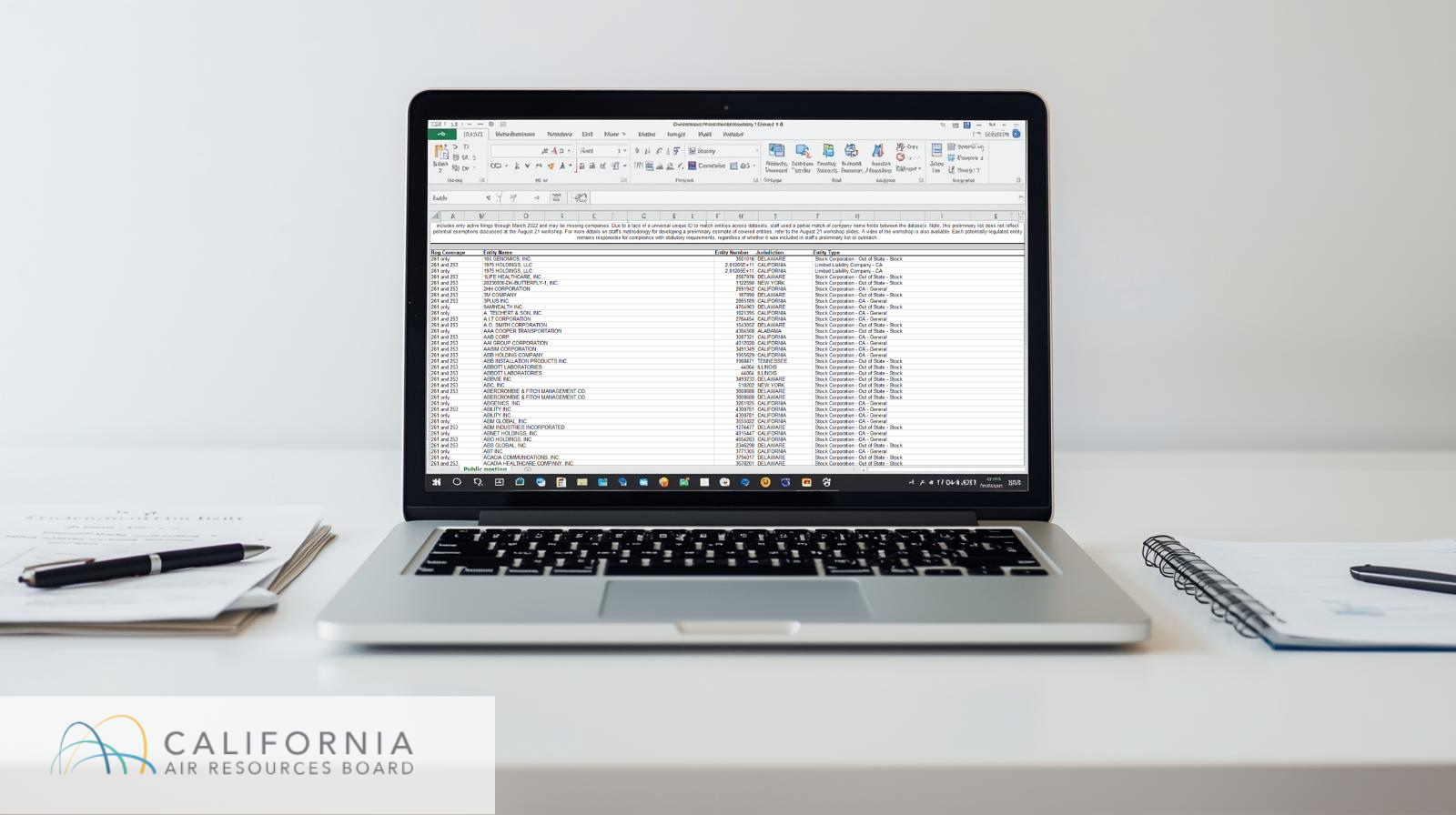

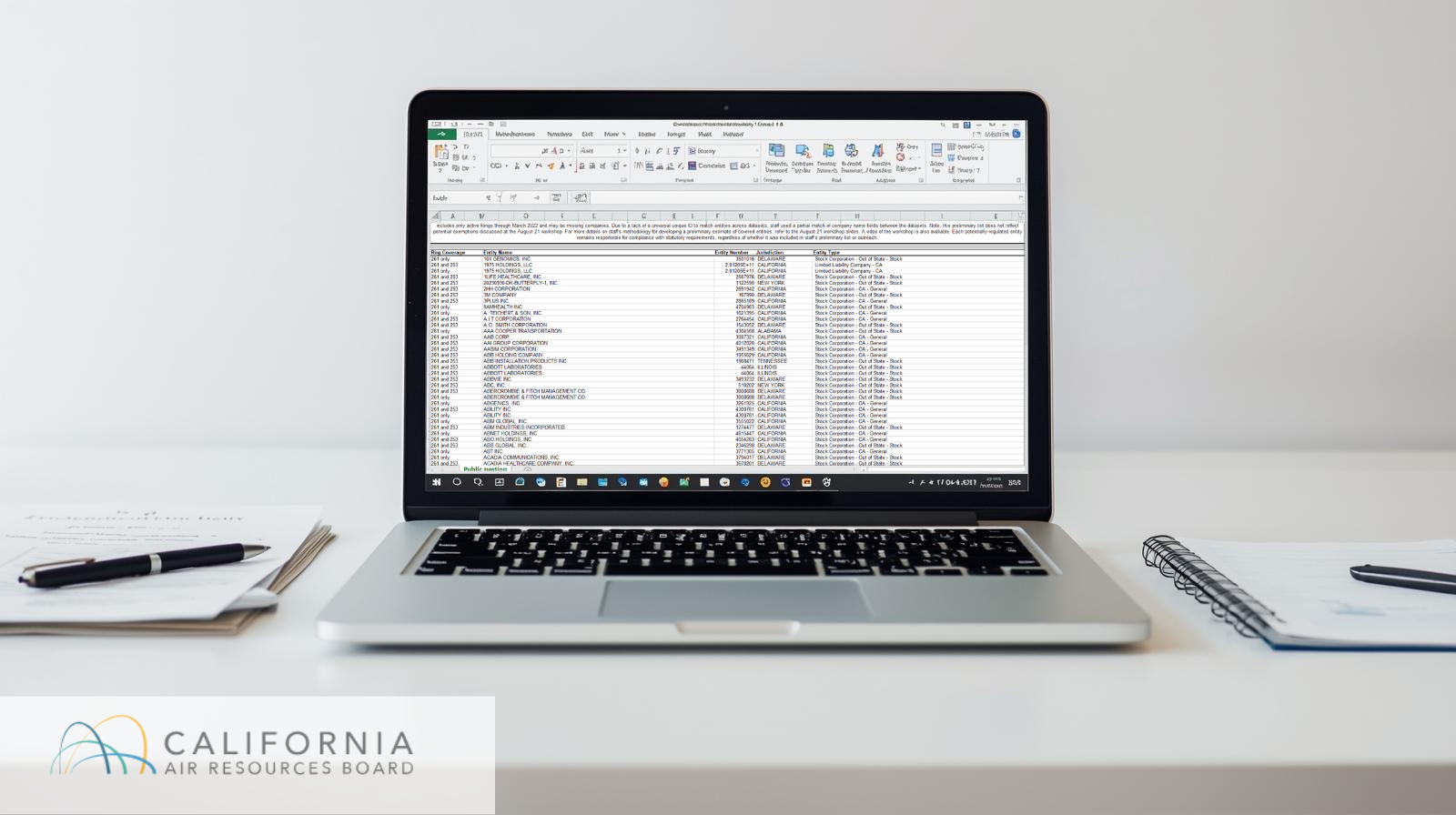

Publiée le 23 septembre 2025, la liste préliminaire comprend environ 4 150 entrées. Elle identifie les entreprises potentiellement soumises à l’un ou l’autre, ou aux deux régimes réglementaires : SB 253, qui impose la divulgation publique des émissions de GES de Scope 1, 2, puis Scope 3 ; et SB 261, qui requiert un reporting biennal sur les risques financiers liés au climat et les stratégies d'atténuation.

CARB a élaboré la liste à partir de données publiques du Secrétaire d’État de Californie (SoS), en se basant sur les déclarations d’entités commerciales actives jusqu’à mars 2022. En l’absence d’identifiant unique universel dans les jeux de données, une correspondance partielle des noms a été utilisée, ce qui a entraîné des doublons et des incohérences dans la classification réglementaire pour certaines entités. Par exemple, une société comme 1975 Holdings, LLC apparaît plusieurs fois, associée alternativement uniquement au SB 261 ou aux deux SB 253 et SB 261.

La liste ne tient pas compte des exemptions potentielles discutées lors de l’atelier public du 21 août 2025 organisé par CARB, et les parties prenantes sont invitées à fournir des retours via une enquête volontaire de huit questions. Il est important de noter que CARB a précisé que la présence ou l’absence sur la liste ne détermine pas la responsabilité juridique, chaque entité restant indépendante dans l’évaluation et le respect de ses obligations de conformité.

Dates clés et alignement du cadre

Pour les entreprises relevant du SB 253, la première date limite de reporting des émissions des Scope 1 et 2 est fixée au 30 juin 2026, avec les divulgations Scope 3 requises à partir de 2027. Le SB 261 exige que les entités concernées publient un rapport sur les risques financiers liés au climat sur leur site web d’ici au 1er janvier 2026 et postent un lien public vers le dossier CARB, qui sera ouvert du 1er décembre 2025 au 1er juillet 2026.

Perspectives

Alors que CARB poursuit l’affinement de son approche réglementaire, la participation des parties prenantes reste essentielle. Les entreprises doivent non seulement confirmer leur inclusion dans le périmètre réglementaire, mais également évaluer leur préparation au reporting interne et la qualité des données de leur chaîne d'approvisionnement, notamment en vue des exigences Scope 3. La conception de la réglementation relative aux frais, pour laquelle la liste préliminaire sert de base, déterminera également la charge opérationnelle supportée par les entités concernées.

En fin de compte, le cadre de double divulgation de la Californie reflète une évolution réglementaire plus large visant à intégrer le risque climatique et la responsabilité dans la gouvernance d'entreprise. Les mois à venir seront cruciaux pour traduire cette ambition législative en une infrastructure de conformité solide et opérationnelle.