ASEDG : Divulgations ESG simplifiées pour les PME dans les chaînes d'approvisionnement

Le Guide de Divulgation ESG Simplifiée pour les PME dans les Chaînes d’Approvisionnement (ASEDG) de l’ASEAN présente une approche volontaire permettant aux PME de suivre et de divulguer des informations ESG aux clients, investisseurs et financeurs, notamment en réponse aux exigences de divulgation ESG définies par des parties prenantes telles que les grandes entreprises et les institutions financières.

Le 6 novembre 2025, le ASEAN Capital Markets Forum (ACMF) a dévoilé les principaux livrables lors de sa Conférence Internationale ACMF 2025, organisée par la Securities Commission Malaysia (SC). Parallèlement au Plan d’Action ACMF 2026-2030, l’ACMF a lancé la Version 2 du Guide de Divulgation ESG Simplifiée pour les PME dans les Chaînes d’Approvisionnement (ASEDG), précisant qu’il avait été affiné suite à une consultation publique et qu’il vise à fournir une orientation aux PME dans la préparation des divulgations ESG.

Objectif et utilisateurs visés

Dans le Guide, l’ASEDG est décrit comme une ressource volontaire aidant les entreprises à décider quelles divulgations ESG suivre et rapporter, et à rapporter volontairement aux clients, investisseurs et financeurs. Les utilisateurs visés sont les PME de toutes tailles dans les chaînes d’approvisionnement ainsi que les parties prenantes telles que les grandes entreprises et les institutions financières qui fixent des exigences de divulgation ESG pour les fournisseurs ou clients PME. Le Guide souligne également que les PME peuvent devoir divulguer des informations pour être incluses dans des indices ou pour se qualifier à des incitations lorsque celles-ci sont proposées.

Portée, limites et responsabilités

L’ASEDG précise qu’il couvre les indicateurs ESG à suivre et à divulguer pour mettre en œuvre et illustrer de bonnes pratiques ESG, et qu’il ne couvre pas l’adoption stratégique de la durabilité, l’évaluation et la mitigation des risques, ni l’identification des opportunités d’affaires. Le disclaimer indique que l’orientation est alignée sur les normes internationales mais n’est pas exhaustive, et que les PME doivent faire preuve de discernement et de diligence dans son application à leurs opérations, activités et profils de risques ESG.

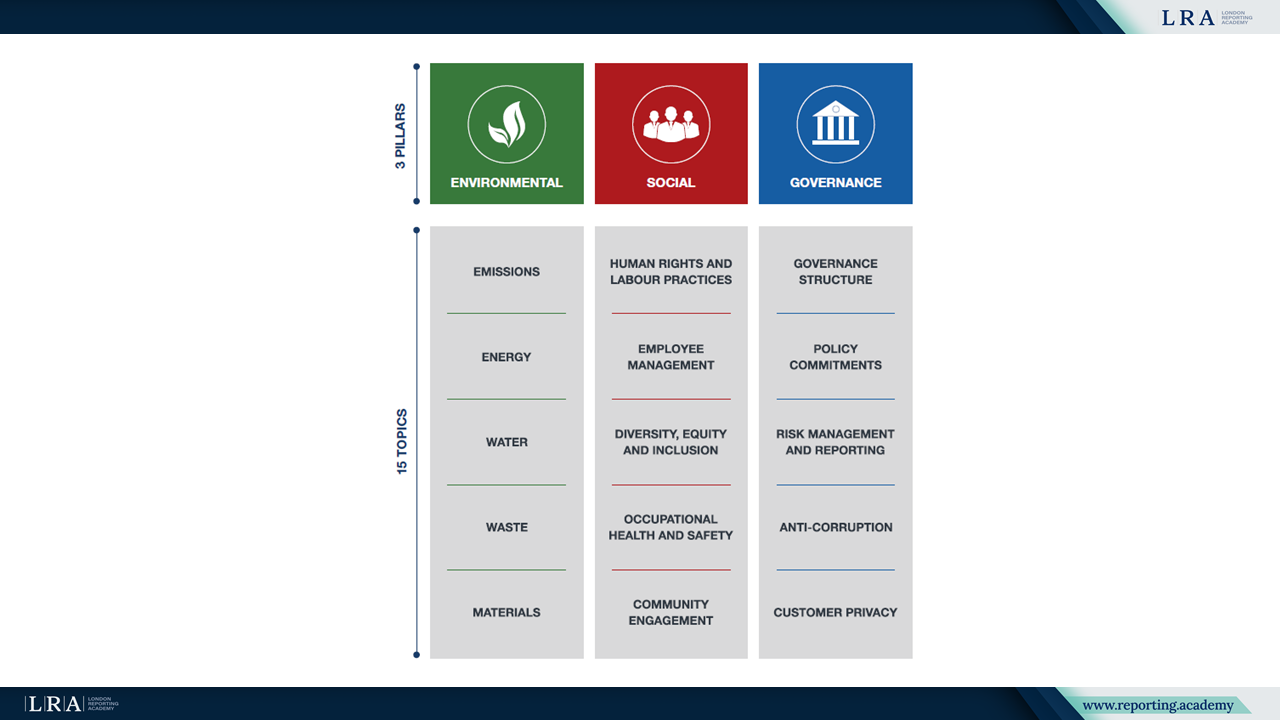

Architecture de la divulgation

L’ASEDG est organisé autour de 15 thématiques réparties en trois piliers : Environnemental, Social et Gouvernance. Il indique que les 38 divulgations sont applicables à tous les secteurs d’activité, avec différents niveaux d’importance et de priorité, et encourage les entreprises à déterminer la matérialité des thématiques pertinentes et des divulgations associées.

Source : ASEDG

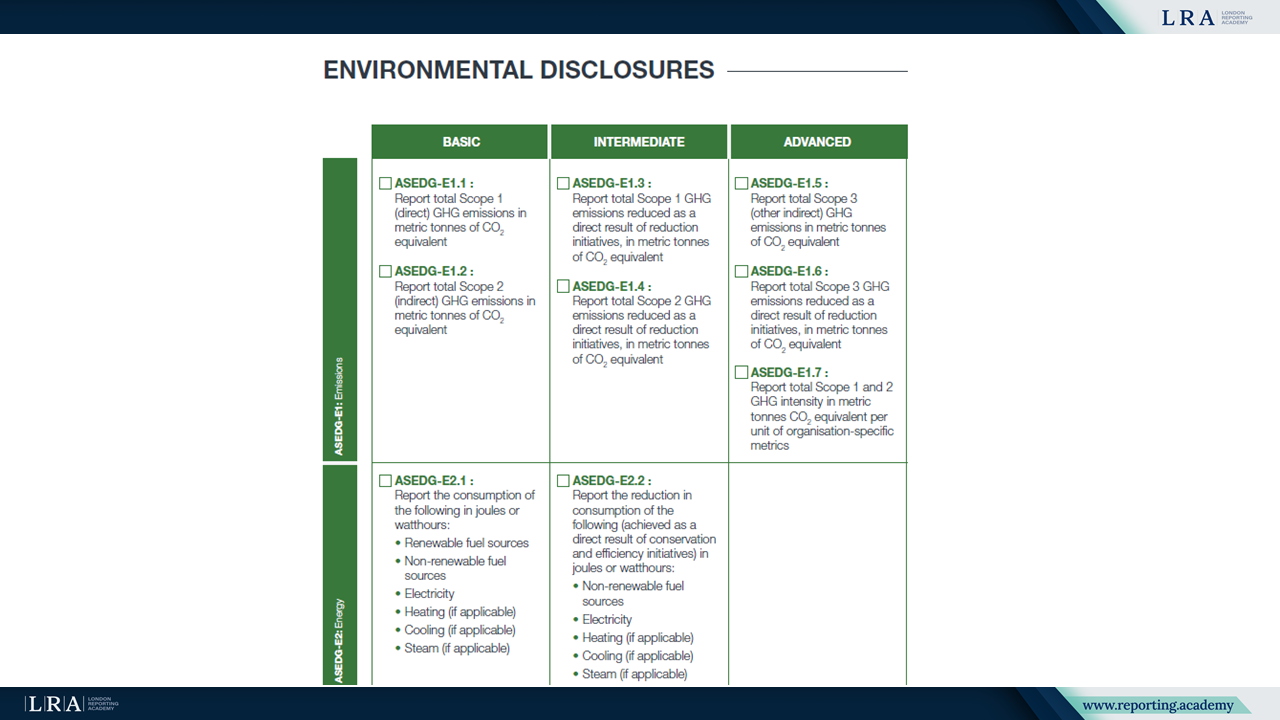

Les 38 divulgations sont réparties en catégories de base, intermédiaire et avancée par thématique. À titre indicatif, le Guide décrit les divulgations de base comme un point de départ, suggère de progresser vers les divulgations intermédiaires si une PME est engagée dans son parcours de durabilité depuis 1 à 2 ans, et recommande de progresser vers les divulgations avancées si ce parcours dure 3 à 4 ans. Il précise également que la progression dans les catégories n’est pas corrélée à la taille de l’entreprise, qu’il n’y a pas de calendrier obligatoire pour les divulgations, que l’adoption est volontaire, et que les divulgations peuvent être mises à jour en fonction de l’évolution des besoins des parties prenantes.

Source : ASEDG

Liens avec les normes et cadres internationaux

ASEDG v2 liste les normes et cadres qu'il cite, y compris les lignes directrices connexes pour le reporting des États membres de l'ASEAN, IFRS S1 et S2, GRI, CDP et FTSäGood. Il mentionne également qu'en plus de l'ASEDG, les entreprises doivent prendre en compte les lois et réglementations applicables pertinentes pour l'entreprise.

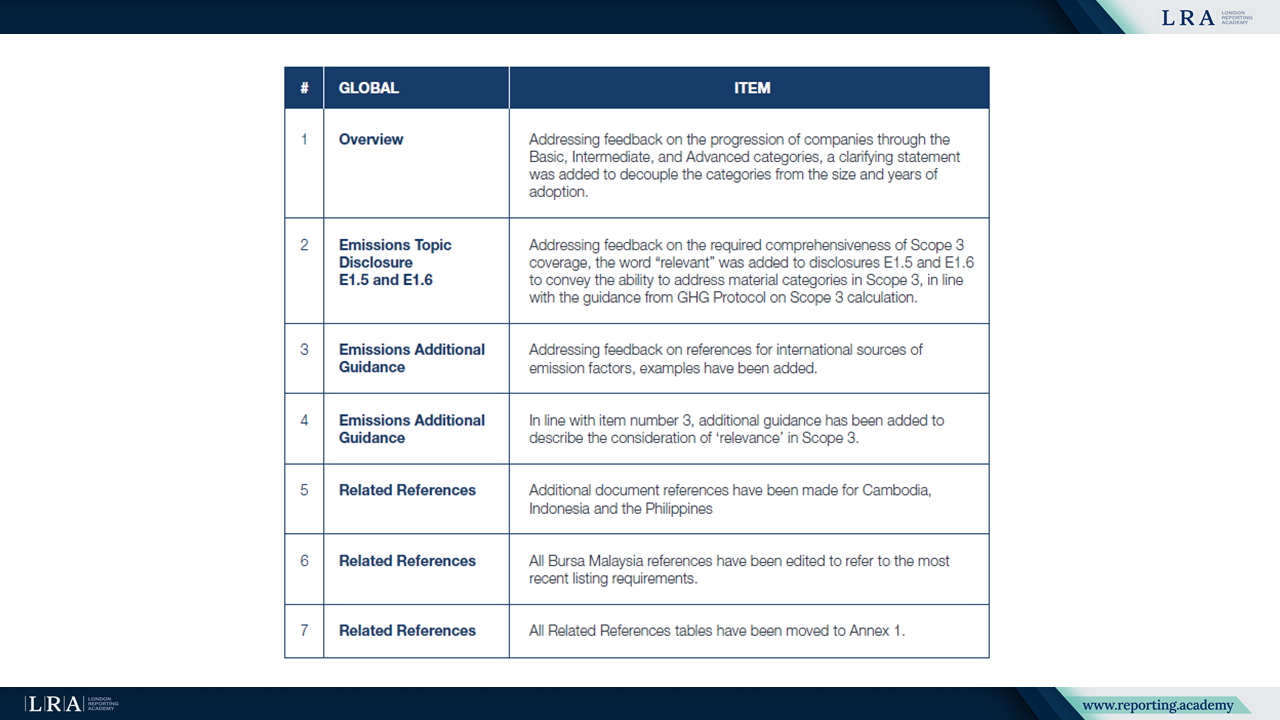

Version 2 Révisions et Directives sur les Émissions

L'avant-propos indique que la Version 2 de l'ASEDG est entrée en vigueur suite à une consultation des parties prenantes de mai à septembre 2025. Annexe 2 résume les révisions, incluant des clarifications dissociant les catégories Basique, Intermédiaire et Avancé de la taille de l'entreprise et des années d'adoption. Concernant les émissions, l'Annexe 2 note que le mot 'pertinent' a été ajouté aux divulgations E1.5 et E1.6 afin de refléter la capacité à couvrir les catégories matérielles du Scope 3, conformément aux orientations du Protocole GES sur le calcul du Scope 3. L'Annexe 2 enregistre également des exemples supplémentaires de sources internationales de facteurs d'émission ainsi que des directives additionnelles décrivant la prise en compte de la pertinence dans le Scope 3. D'autres modifications comprennent des références documentaires additionnelles pour le Cambodge, l'Indonésie et les Philippines, des mises à jour des références Bursa Malaysia pour refléter les exigences de cotation les plus récentes, et le déplacement des tableaux des Références Associées vers Annexe 1.

Source : ANNEXE 2 : Révisions de la version 2.0, ASEDG

Résumé

Avec sa structure thématique et ses niveaux de divulgation hiérarchisés, l'ASEDG v2 offre un point de référence unique pour les PME des chaînes d'approvisionnement et pour les organisations qui sollicitent des informations ESG auprès d’elles, aidant à identifier quels indicateurs suivre et divulguer en réponse aux besoins des parties prenantes. Le Guide présente les divulgations accompagnées des références associées et des détails de soutien dans les annexes, y compris les révisions introduites dans la Version 2.