PCAF actualiza su Norma Global de Contabilidad y Reporte de Gases de Efecto Invernadero para la Industria Financiera

Las instituciones financieras continúan refinando sus enfoques para medir los impactos climáticos, y las actualizaciones de los marcos contables establecidos juegan un papel fundamental en apoyar este progreso. La última revisión de la Norma PCAF proporciona nueva claridad metodológica y herramientas adicionales que buscan mejorar la calidad y consistencia de las divulgaciones de gases de efecto invernadero en actividades de préstamos, inversiones y seguros.

La Partnership for Carbon Accounting Financials (PCAF) ha lanzado la actualización 2025 de su Norma Global de Contabilidad y Reporte de Gases de Efecto Invernadero para la Industria Financiera. La revisión refleja aportes de instituciones financieras de diversas regiones y consolida los desarrollos metodológicos introducidos desde la publicación de ediciones anteriores. La actualización fortalece la consistencia entre clases de activos, amplía la orientación para emisiones financiadas y emisiones asociadas a seguros, e integra recomendaciones adicionales informadas por comentarios de la industria, incluyendo aquellas relacionadas con la fluctuación de inventarios. Los materiales revisados buscan apoyar reportes no financieros más transparentes, comparables y útiles para la toma de decisiones.

Estructura de la Norma PCAF

La Norma está estructurada en tres partes:

- Parte A sobre emisiones financiadas,

- Parte B sobre emisiones facilitadas

- Parte C sobre emisiones asociadas a seguros.

La Parte A ha alcanzado ahora su tercera edición, mientras que la Parte C ha avanzado a su segunda edición. La Parte B continúa en desarrollo. Juntas, estas componentes conforman la Norma Global de Contabilidad y Reporte de Gases de Efecto Invernadero para la Industria Financiera.

La Parte A actualizada incluye nuevas metodologías para estructuras de uso de fondos, titulización y productos estructurados, deuda sub-soverana y un enfoque opcional alineado con IFRS para compromisos de préstamos no desembolsados. La actualización también incorpora mejoras informadas por comentarios sobre el Documento de discusión sobre la fluctuación de inventarios.

Fuente: PCAF_PartA_2025_V3

Cobertura Ampliada de Clases de Activos en la Parte A

La edición 2025 de Parte A amplía el alcance del estándar mediante cuatro nuevas metodologías para estructuras de uso de fondos, titulizaciones y otros productos estructurados, deuda sub-soberana y un enfoque opcional para compromisos de préstamo no utilizados consistente con IFRS S1 e IFRS S2. Las metodologías existentes para acciones listadas y bonos corporativos, préstamos comerciales y acciones no listadas, financiamiento de proyectos, bienes raíces comerciales, hipotecas, préstamos para vehículos motorizados y deuda soberana permanecen centrales y han sido aún más aclaradas.

Una infografía en el estándar ilustra el panorama ampliado de clases de activos y muestra cómo las diez categorías se asignan a financiamiento corporativo, financiamiento de proyectos y exposiciones a la economía real.

Fuente: PCAF_PartA_2025_V3

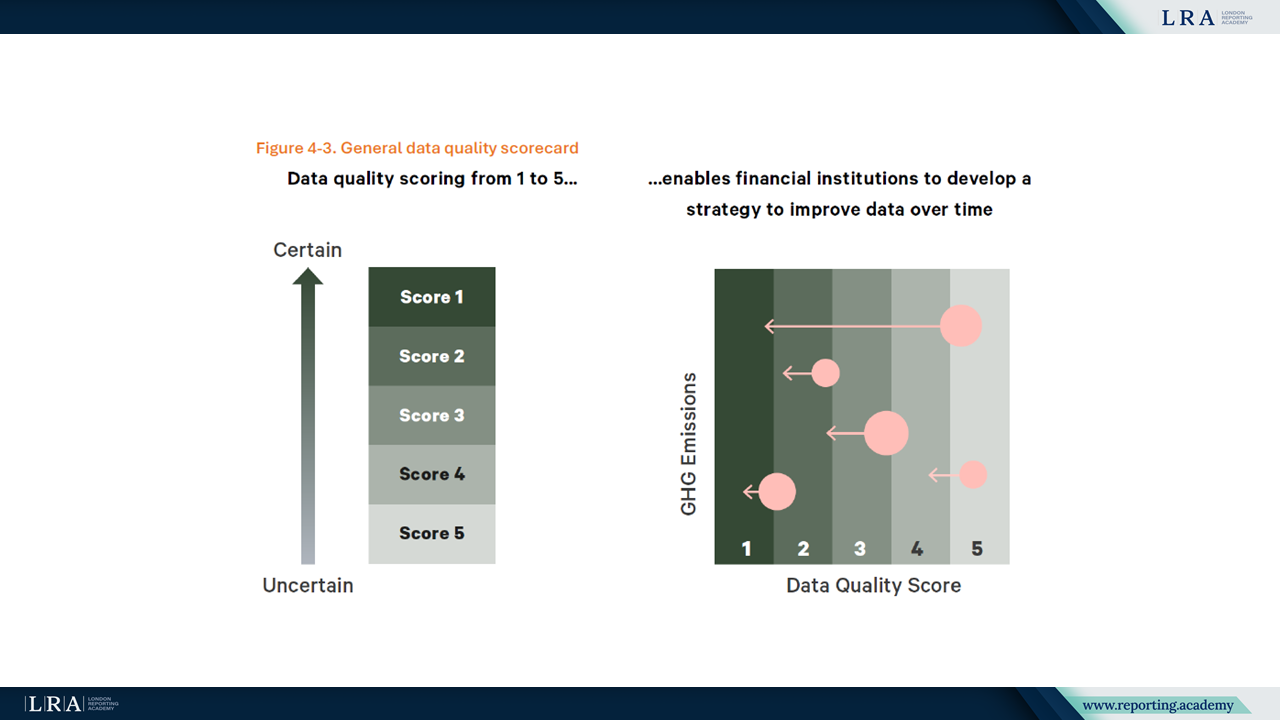

La Parte A revisada refuerza las reglas de atribución y refina las expectativas para la calidad de los datos. La escala de calidad de datos de cinco niveles continúa guiando a las instituciones en la evaluación de la fiabilidad de las fuentes y la transparencia metodológica. La actualización también introduce expectativas más claras respecto a la fluctuación del inventario y cómo las instituciones deben explicar los cambios en las emisiones de la cartera. Un cuadro visual de calidad de datos proporciona un resumen estructurado de los niveles de calidad.

Fuente: Cuadro de Calidad de Datos, PCAF_PartA_2025_V3

Guía Complementaria sobre Emisiones Evitadas y Métricas Prospectivas

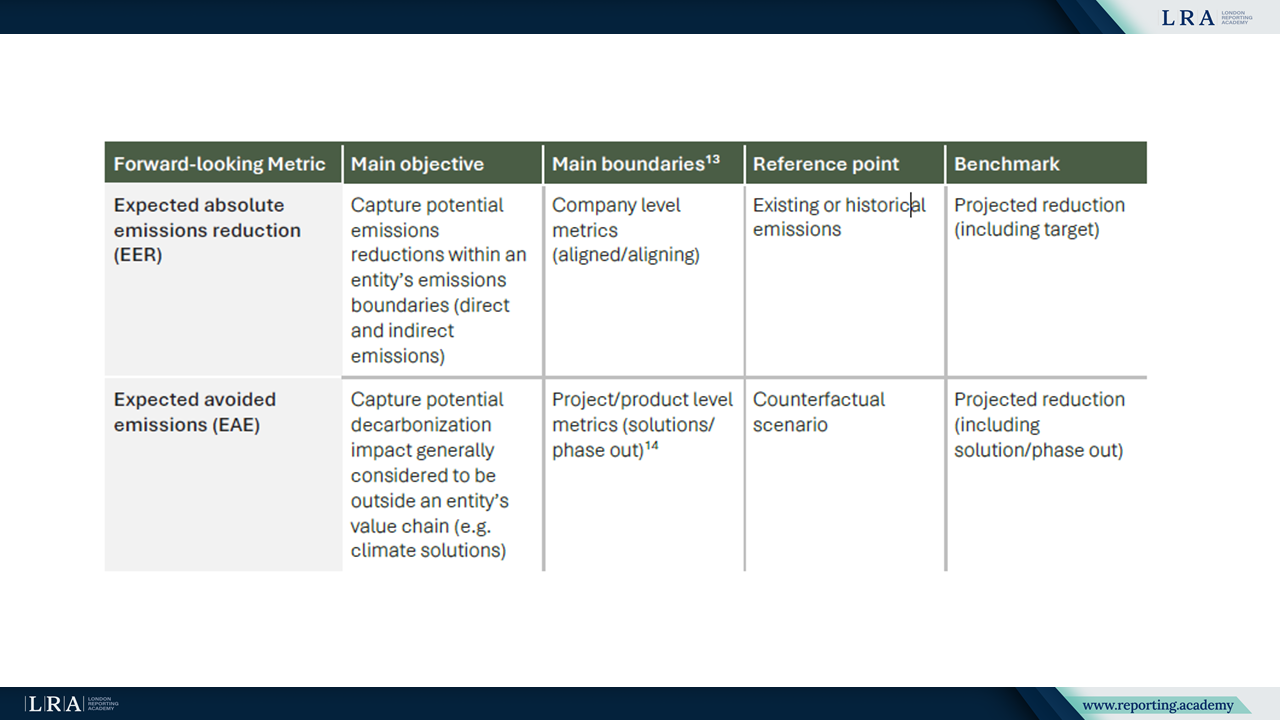

La guía complementaria ofrece un enfoque estructurado para las emisiones evitadas financiadas e introduce dos métricas prospectivas: Reducciones de Emisiones Esperadas (EER) y Emisiones Evitadas Esperadas (EAE). Las emisiones evitadas financiadas representan la proporción de emisiones evitadas atribuible a una institución financiera cuando financia soluciones o habilitadores climáticos. Se reportan por separado y no forman parte de la contabilidad de Alcance 1, Alcance 2 o Alcance 3.

Las métricas prospectivas cuantifican los efectos climáticos esperados en el momento de la transacción. Las EER abordan reducciones dentro del límite propio de la contraparte, mientras que las EAE comparan las emisiones proyectadas de una solución con su escenario contrafactual. La guía requiere supuestos transparentes, informes metodológicos detallados y divulgación anual del progreso alcanzado. Estas métricas no pueden reemplazar las emisiones financiadas ni usarse para ajustar indicadores a nivel de cartera.

La guía también resume ambas métricas en una tabla comparativa que detalla sus respectivos objetivos, límites de evaluación, puntos de referencia y parámetros para reducciones proyectadas. Esto ofrece a las instituciones una visión concisa de cómo difieren las métricas y en qué contextos puede ser más relevante cada una en la práctica.

Fuente: Guía Complementaria (2025)

Metodología Revisada para Emisiones Asociadas al Seguro en la Parte C

La Parte C actualizada amplía la metodología para emisiones asociadas al seguro cubriendo cuatro segmentos: seguros comerciales, seguros de proyectos, seguros personales de vehículos y reaseguro por tratado. Los seguros de proyectos y el reaseguro por tratado se introducen por primera vez en la edición 2025. El enfoque aplica el principio de "seguir el riesgo", reconociendo que la atribución en seguros se basa en la porción de riesgo transferido al (re)asegurador en lugar del capital desplegado, y trata las emisiones asociadas al seguro como una categoría separada que no debe combinarse con las emisiones financiadas.

Fuente: PCAF_PartC_2025_V2

Las emisiones asociadas al seguro se calculan multiplicando un factor de atribución específico para cada segmento por las emisiones absolutas de Alcance 1 y Alcance 2 de la entidad asegurada y, cuando sea material y disponible, las emisiones relevantes de Alcance 3. El estándar establece diferentes enfoques de atribución para los cuatro segmentos e introduce una jerarquía dedicada a la calidad de datos para carteras de seguros, junto con orientaciones para gestionar el posible doble conteo a lo largo de las cadenas de seguros primarios y reaseguros. Se espera que las instituciones divulguen las emisiones absolutas agregadas junto con sus elecciones metodológicas, reglas de atribución y evaluaciones de calidad de datos.

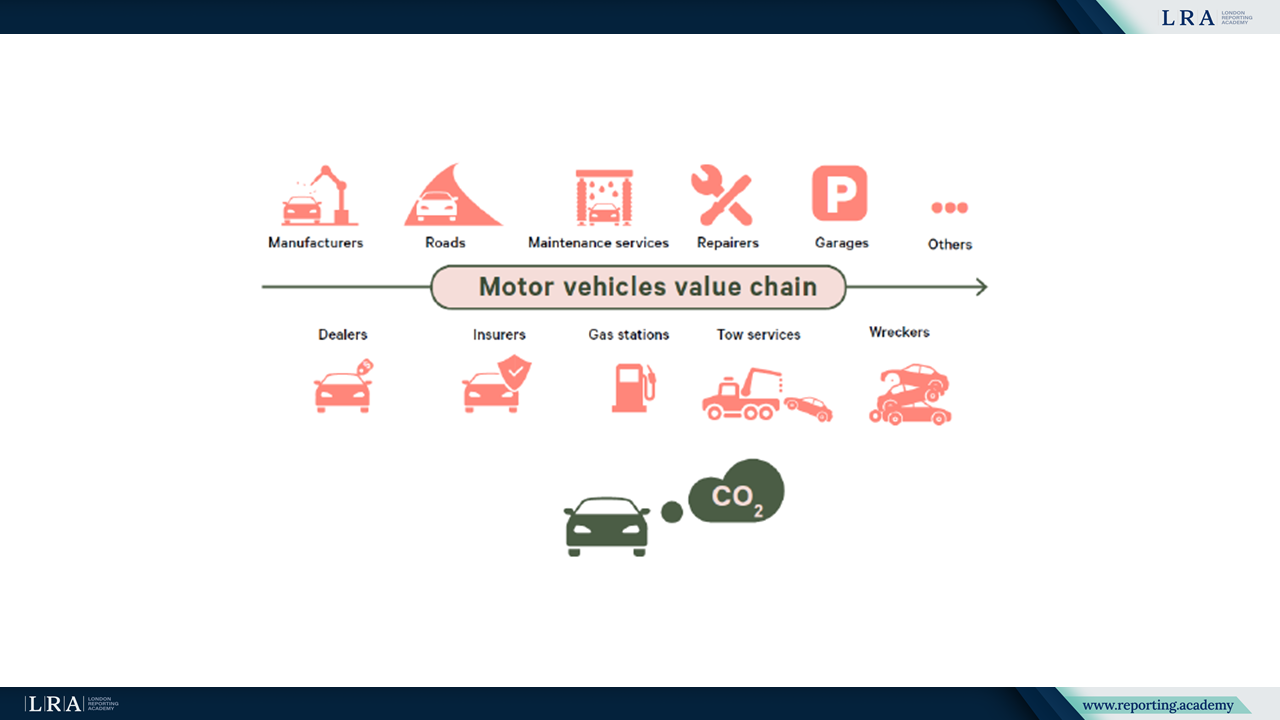

Dentro de los cuatro segmentos, el seguro personal de vehículos sigue un enfoque distintivo que refleja las características de la cadena de valor del vehículo motorizado. El estándar ilustra esto mediante una representación esquemática de las etapas típicas en la cadena de valor y los puntos en los que los aseguradores interactúan con ella.

Fuente: Cadena de valor del vehículo motorizado, Fuente: PCAF_PartC_2025_V2

Alineación con los Marcos Internacionales de Reporte

El estándar actualizado mantiene la consistencia con el GHG Protocol y fortalece la alineación con IFRS S1 y IFRS S2. Los documentos apoyan la comparabilidad de las divulgaciones y permiten la integración con la planificación de la transición y los marcos de evaluación de riesgos relacionados con el clima. Las actualizaciones también reflejan una amplia retroalimentación de las partes interesadas y aseguran la consistencia con iniciativas más amplias, como las de GFANZ.

Conclusión

La actualización de 2025 del estándar PCAF amplía la base metodológica disponible para las instituciones financieras. La inclusión de nuevas clases de activos, principios de atribución refinados, expectativas mejoradas de calidad de datos y métricas estructuradas prospectivas apoyan a las organizaciones en mejorar la integridad y transparencia de su reporte no financiero y en cumplir con los requisitos emergentes de divulgación.