La Plataforma de la UE sobre Finanzas Sostenibles Publica un Informe con Recomendaciones Clave para Simplificar la Taxonomía de la UE

La UE está reformando su taxonomía para reducir la carga burocrática y hacer las finanzas sostenibles más accesibles. Nuevos principios para evaluar el No Causar Daño Significativo (DNSH), Indicadores Clave de Rendimiento (KPIs) y Gastos Operativos (OpEx) agilizarán la presentación de informes para las empresas, mientras que bancos e inversores obtendrán datos más precisos sobre activos verdes. Estándares claros asegurarán divulgaciones sin riesgos legales, mejorando la transparencia y dirigiendo el capital hacia proyectos sostenibles.

El 5 de febrero de 2025, la Plataforma de la UE sobre Finanzas Sostenibles publicó un informe detallado con recomendaciones clave dirigidas a simplificar y optimizar la Taxonomía de la UE. El objetivo de estas propuestas es mejorar la accesibilidad y eficiencia de los procesos de reporte en finanzas sostenibles, especialmente para distintos tipos de organizaciones, como pequeñas y medianas empresas (PYMEs), bancos e inversores.

Lea el informe Simplificación de la Taxonomía de la UE para Fomentar las Finanzas Sostenibles para más detalles.

Aclaración de la Evaluación "No Causar Daño Significativo" (DNSH)

La Plataforma busca simplificar y aclarar la evaluación "No Causar Daño Significativo" (DNSH) adaptando los requisitos en función del tipo de organización (financiera o no financiera), el ámbito de aplicación (facturación o gasto de capital) y la ubicación (UE o fuera de la UE). Para facilitar el cumplimiento, recomienda aplicar el principio de "cumplir o explicar" a actividades donde la evaluación DNSH es particularmente compleja, a la espera de una revisión completa de los criterios en los Actos Delegados sobre Clima y Medio Ambiente.

Sin embargo, este enfoque no se extenderá a obligaciones ambientales permanentes, como las emisiones de gases de efecto invernadero o la conservación de cuerpos de agua, ni a casos donde el incumplimiento pueda causar daños duraderos, como activos en áreas protegidas. En tales casos, las organizaciones deben especificar los criterios no cumplidos y justificar su incumplimiento, informando futuras revisiones de políticas.

Introducción de Principios de Materialidad y Simplificación de la Evaluación de KPIs

El siguiente paso clave es la introducción de principios de materialidad para todas las organizaciones. Esto implica establecer umbrales para indicadores clave de rendimiento (KPIs) y simplificar la evaluación DNSH para KPIs relacionados con la facturación. La Plataforma espera que la aplicación de principios de materialidad ayude a centrarse en los aspectos más significativos de la actividad sostenible, facilitando la evaluación y el reporte.

Fuente: Informe Simplificación de la Taxonomía de la UE para Fomentar las Finanzas Sostenibles

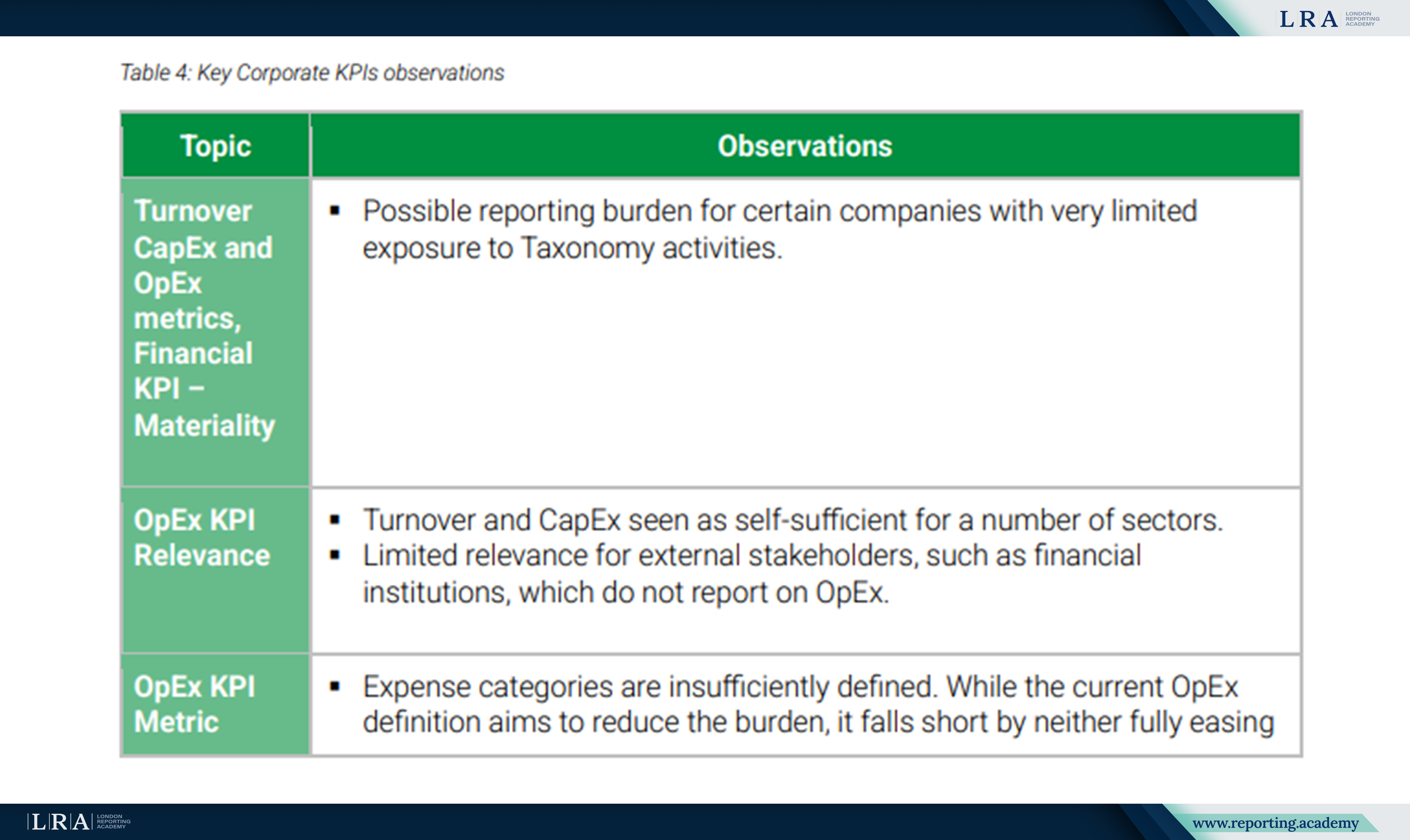

Aclaración de Cálculos de KPIs Relacionados con Gastos Operativos (OpEx)

La Plataforma recomienda aclarar los cálculos de KPIs para gastos operativos (OpEx) para mejorar la precisión y reducir reportes innecesarios. Sugiere limitar las divulgaciones obligatorias de I+D para enfocarse en aspectos clave de sostenibilidad en lugar de costos nominales.

Estas recomendaciones se basan en una encuesta de agosto de 2024 realizada con empresas europeas en el marco de la CSRD, en colaboración con Business Europe y CSR Europe. La Plataforma también propone alinear la segmentación de informes financieros y no financieros bajo la CSRD para lograr coherencia.

Para sectores de alto riesgo, se podría proporcionar orientación adicional sobre la presentación de informes de los gastos operativos relacionados con la adaptación, como el seguro de accidentes. En estos casos, los umbrales de materialidad deben equilibrar la transparencia con la proporcionalidad al tiempo que minimizan las cargas de reporte.

Principios Claros para la Elaboración de Informes en el Sector Financiero

El informe pone especial énfasis en la importancia de crear principios claros para la elaboración de informes en el sector financiero en el contexto de la Taxonomía de la UE. Esto permitirá a las organizaciones financieras divulgar datos con confianza, sabiendo que no enfrentarán riesgos legales, lo que aumentará la confianza de inversores y reguladores. La introducción de "puertos seguros" ayudará a establecer el marco para una divulgación segura y precisa de datos, fortaleciendo así las finanzas sostenibles dentro de la UE.

El informe también destaca la necesidad de desarrollar estándares que consideren las necesidades de diversos participantes del mercado, incluidas las pymes. Simplificar los requisitos y proporcionar instrucciones claras para la elaboración de informes mejorará la interfaz entre la taxonomía y los informes financieros, lo que a su vez incrementará la transparencia y fiabilidad de los datos. Esto ayudará a canalizar los flujos de capital hacia proyectos que se alinean con los objetivos de desarrollo sostenible y estimulará la transición hacia una economía más sostenible y orientada al medio ambiente.

Ampliación del Uso de Evaluaciones Proxy para Activos

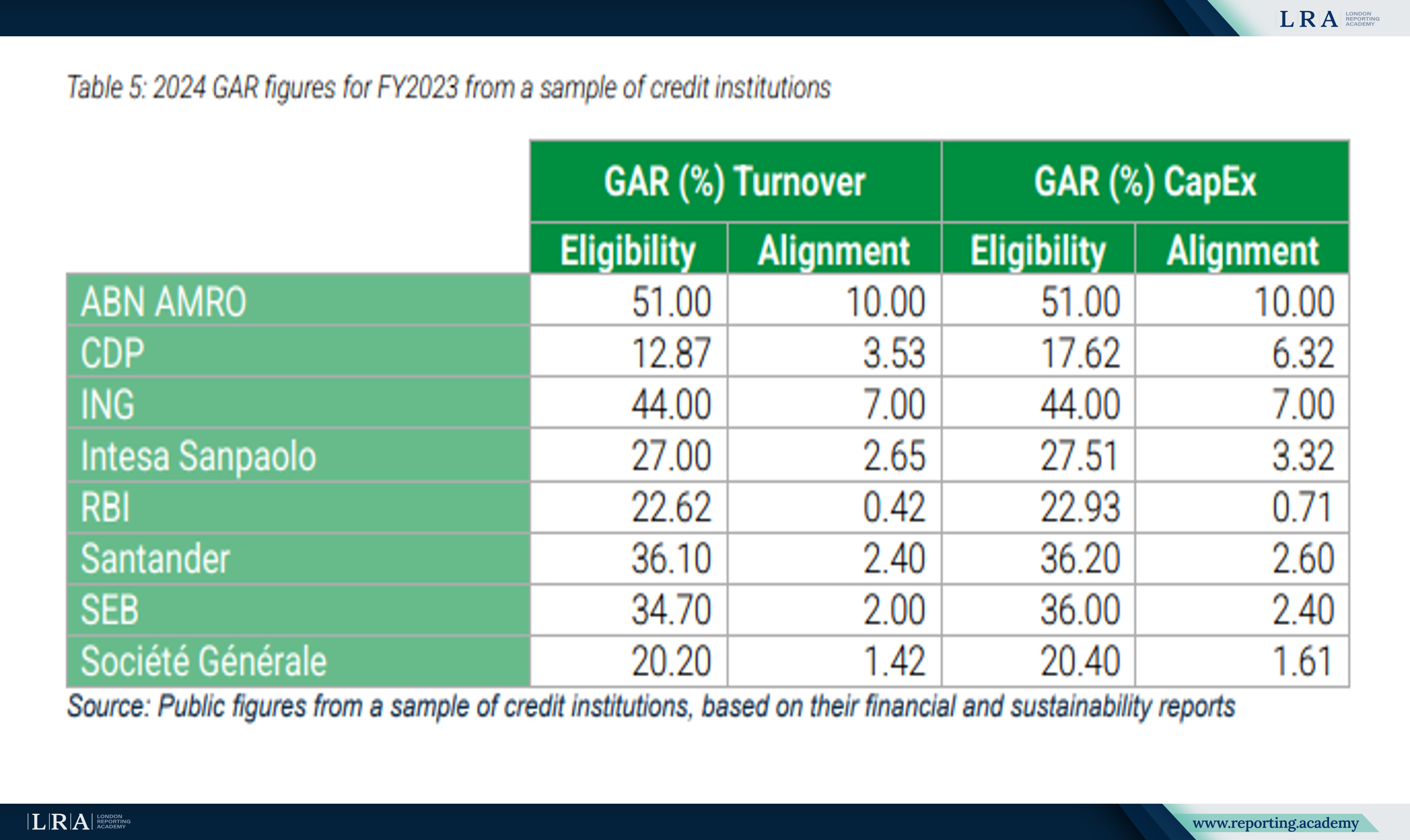

La Plataforma propone ampliar el uso de evaluaciones proxy para activos que cumplan con los umbrales del Índice de Activos Verdes (GAR) y del Índice de Inversiones Verdes (GIR). Estas divulgaciones permiten a los bancos evaluar y explicar la calidad ambiental de sus balances, lo que ayuda a atraer clientes e inversores conscientes del medio ambiente. El objetivo de estas divulgaciones es aumentar la transparencia de los activos verdes en los balances bancarios, lo que debería conducir a ventajas en el costo del capital para operaciones alineadas con la Taxonomía de la UE.

Sin embargo, la Plataforma señaló que las divulgaciones actuales del GAR no siempre logran su objetivo. Se identificaron limitaciones en el proceso de reporte que dificultan la comparabilidad y el funcionamiento efectivo. Para abordar esto, la Plataforma ha establecido un grupo de trabajo del GAR que estudió propuestas para mejorar el proceso con base en las experiencias de las instituciones de crédito.

Fuente: Informe Simplificación de la Taxonomía de la UE para Fomentar las Finanzas Sostenibles

Apoyo para pymes, Bancos e Inversores

El informe enfatiza la importancia de apoyar a las pymes, así como a bancos e inversores, en la integración de la Taxonomía de la UE. Dadas las limitadas recursos de las pymes, se sugieren mecanismos flexibles de reporte que permitan a las pequeñas empresas integrar prácticas sostenibles sin costos significativos. El informe también propone la creación de herramientas accesibles para bancos e inversores que faciliten la adaptación a los estándares y estimulen el mercado de productos financieros sostenibles.

Conclusión

Las recomendaciones de la Plataforma de la UE sobre Finanzas Sostenibles son cruciales para simplificar el proceso de informes bajo la Taxonomía de la UE, reducir las cargas administrativas y mejorar la accesibilidad para todas las organizaciones, incluidas las pymes. Al introducir directrices claras y KPI basados en la materialidad, los cambios propuestos facilitarán que las empresas integren prácticas de sostenibilidad, a la vez que reducirán la presión en los informes, especialmente para las empresas más pequeñas con recursos limitados.

Para las instituciones financieras e inversores, los ajustes recomendados al Índice de Activos Verdes (GAR) mejorarán la transparencia y precisión en la evaluación de activos verdes. Esto debería reducir el costo del capital para inversiones sostenibles, fomentando una mayor confianza en el mercado.

En última instancia, estos cambios acelerarán la transición de la UE hacia una economía más verde, asegurando que los esfuerzos de sostenibilidad sean más inclusivos y estén alineados con los objetivos a largo plazo de la UE. Las recomendaciones harán que la presentación de informes sea más eficiente y apoyarán el flujo de inversiones hacia proyectos impulsados por la sostenibilidad.