GHG Protocol publica la Norma del Sector Terrestre y Remociones

Los inventarios corporativos de Gases de Efecto Invernadero pueden requerir métodos más consistentes para reflejar los impactos y remociones basados en la tierra. La Norma del Sector Terrestre y Remociones (LSR) establece cómo estos temas se abordan dentro del reporte de inventarios corporativos de GHG Protocol, incluyendo requisitos sobre límites, trazabilidad y divulgación separada cuando corresponde.

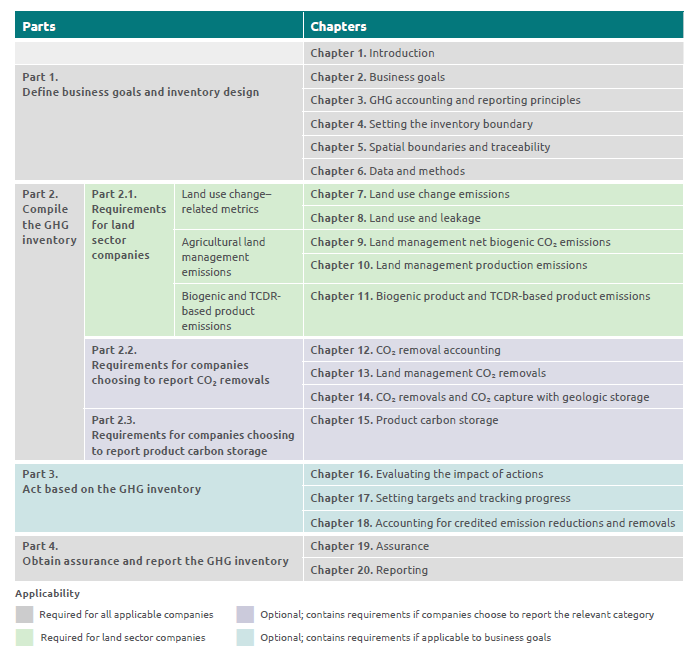

GHG Protocol ha publicado la Norma del Sector Terrestre y Remociones (LSR), descrita como su primera norma global para la contabilidad corporativa de emisiones y remociones del sector terrestre dentro de inventarios de gases de efecto invernadero. El anuncio presenta el documento como una respuesta a una brecha prolongada en la contabilidad climática corporativa para el uso agrícola del suelo y las emergentes tecnologías de remoción CO₂, incluyendo captura directa de aire y captura CO₂ con almacenamiento geológico.

La Norma se publica como Versión 1.0 con fecha de aprobación 01 de octubre de 2025, fecha de publicación 30 de enero de 2026, y fecha de vigencia 01 de enero de 2027, y será revisada antes de 2030.

Cómo se integra la Norma en el Reporte Corporativo de Gases de Efecto Invernadero

La Norma LSR está posicionada como un complemento a la GHG Protocol Corporate Accounting and Reporting Standard y a la Corporate Value Chain (Scope 3) Accounting and Reporting Standard. Está destinada para la contabilidad anual de inventarios corporativos a nivel de entidad y se presenta como que reemplaza los requisitos y guías contenidos en la GHG Protocol anterior Guía Agrícola.

Fuente: Estructura de la Norma del Sector Terrestre y Remociones y Guía, Resumen Ejecutivo de la Norma del Sector Terrestre y Remociones

La Versión 1.0 se aplica a la agricultura y tecnologías de remoción CO₂ y no se aplica a la silvicultura. La Junta de Normas Independiente (ISB) no tomó una decisión sobre la contabilidad de carbono forestal para inventarios corporativos, y está previsto un pedido de información a 2026 para informar posibles actualizaciones futuras.

Aplicabilidad y Expectativas de Conformidad

La Norma establece cuándo es requerida para la conformidad con la GHG Protocol. Las empresas con actividades significativas en el sector terrestre en operaciones o en la cadena de valor deben seguir esta Norma para estar en conformidad con la GHG Protocol. Este requisito también aplica a las empresas que opten por contabilizar y reportar remociones CO₂ o captura CO₂ con almacenamiento geológico en su inventario de Gases de Efecto Invernadero, ya sea en el año del reporte o en años anteriores.

La Norma también aclara el uso previsto y los límites de aplicación. Está diseñada para cadenas de valor basadas en el sector terrestre y tecnologías de remoción, y puede ser utilizada por otras entidades y partes interesadas, pero no está destinada para certificación ni verificación de créditos de GEI.

Límites Espaciales y Trazabilidad en Alcance 3

Un elemento central del marco contable es el tratamiento de los límites espaciales y la trazabilidad para Scope 3, vinculado a la capacidad de una empresa para identificar y rastrear actividades e información a lo largo de su cadena de valor y para determinar qué tierras se incluyen al contabilizar las emisiones, las absorciones y otras métricas relacionadas con la tierra.

Dentro del Estándar, los límites espaciales de Scope 3 pueden establecerse a nivel global, jurisdicción, región de abastecimiento, unidad de gestión de la tierra (LMU) o área cosechada, y el mismo límite espacial de Scope 3 debe aplicarse a todas las emisiones, absorciones y otras métricas relacionadas con la tierra para un volumen dado de un producto o actividad determinado.

El Estándar introduce un requisito provisional de trazabilidad para las empresas que utilizan límites más granulares. Para aplicar una región de abastecimiento, LMU o área cosechada como límite espacial del Scope 3, las empresas deben poseer trazabilidad física en la cadena de valor y utilizar modelos específicos de cadena de custodia. El texto establece explícitamente que los enfoques de book-and-claim no pueden demostrar trazabilidad física.

Categorías contables, fugas y reportes separados

El Estándar destaca categorías contables destinadas a abordar impactos del sector tierra que pueden estar subregistrados en los inventarios corporativos. Esto incluye las emisiones por cambio de uso de la tierra, fugas de carbono en tierra y el uso de la tierra, descrito como una categoría para cuantificar la contribución de una empresa al uso global de tierras agrícolas.

El Estándar especifica además cuándo se requiere contabilizar fugas. Cuando una empresa implementa actividades con alto riesgo de fuga y reporta emisiones reducidas o absorciones incrementadas mientras también reduce o desvía la producción de alimentos o alimento para animales en tierra agrícola, debe contabilizarse la fuga de carbono en tierra y reportarse por separado bajo la categoría contable de fuga de carbono en tierra.

Para las absorciones, el Estándar define una absorción como la transferencia neta de un gas de efecto invernadero desde la atmósfera hacia un almacenamiento dentro de un reservorio de carbono no atmosférico. Reportar CO₂ absorciones es opcional, pero cualquier absorción reportada debe publicarse separadamente de las emisiones. Cuando se reportan absorciones, se aplican requisitos adicionales, incluyendo el monitoreo del almacenamiento continuo y la contabilización de pérdidas, reportando las pérdidas como reversiones cuando el reservorio de carbono ya no está dentro del límite del inventario.

Próxima Publicación

GHG Protocol ha indicado que la Guía de LSR que la acompaña está planificada para su publicación más adelante en el año. Esta publicación proporcionará una guía comprensiva, incluidos ejemplos, ecuaciones y estudios de caso sobre la aplicación práctica del Estándar.