ESMA publica documento sobre nuevos estándares para los mercados de la UE

La Autoridad Europea de Valores y Mercados (ESMA) ha publicado un Documento de Consulta que aborda actualizaciones críticas del Formato Electrónico Único Europeo (ESEF) en el marco de la Directiva de Transparencia y analiza las implicaciones de la transición a un ciclo de liquidación de valores T+1. Esta iniciativa busca promover la eficiencia del mercado financiero equilibrando los costes para las partes interesadas y los riesgos operativos.

Aspectos clave

El Documento de Consulta introduce actualizaciones sustanciales al marco ESEF y explora la transición a un ciclo de liquidación más corto. Estas propuestas están diseñadas para modernizar la presentación de informes financieros y mejorar la resiliencia de los mercados de la UE.

Objetivos de la política para ESEF

- Mejoras en la presentación de informes de sostenibilidad: ESMA propone alinear los requisitos de ESEF con las taxonomías de sostenibilidad desarrolladas por EFRAG para apoyar la digitalización de los informes de sostenibilidad;

- Revisiones en la presentación de informes según IFRS: Se incluyen actualizaciones en el etiquetado de las notas en los estados financieros consolidados según IFRS, reflejando conocimientos prácticos obtenidos durante la implementación actual de ESEF.

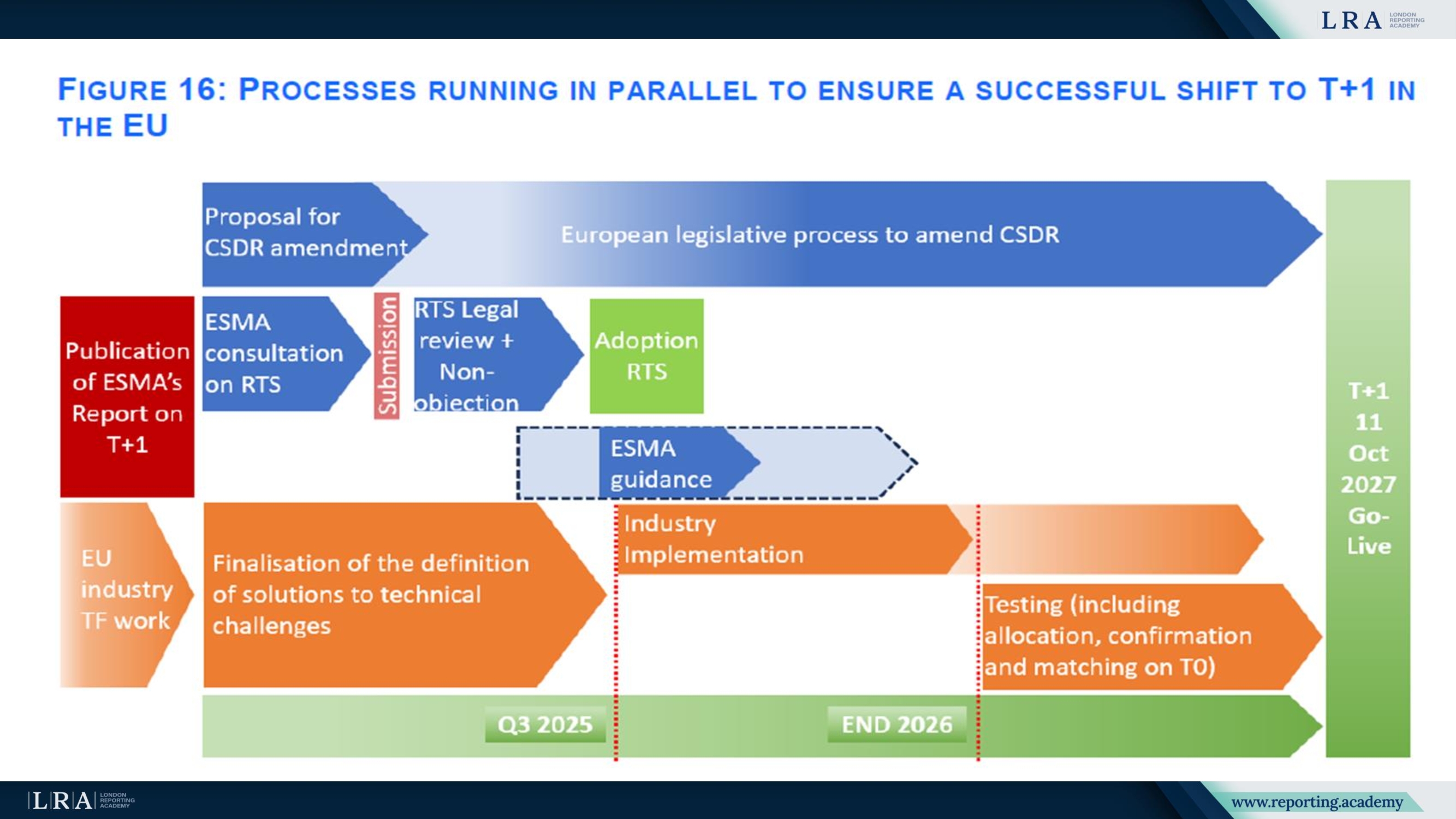

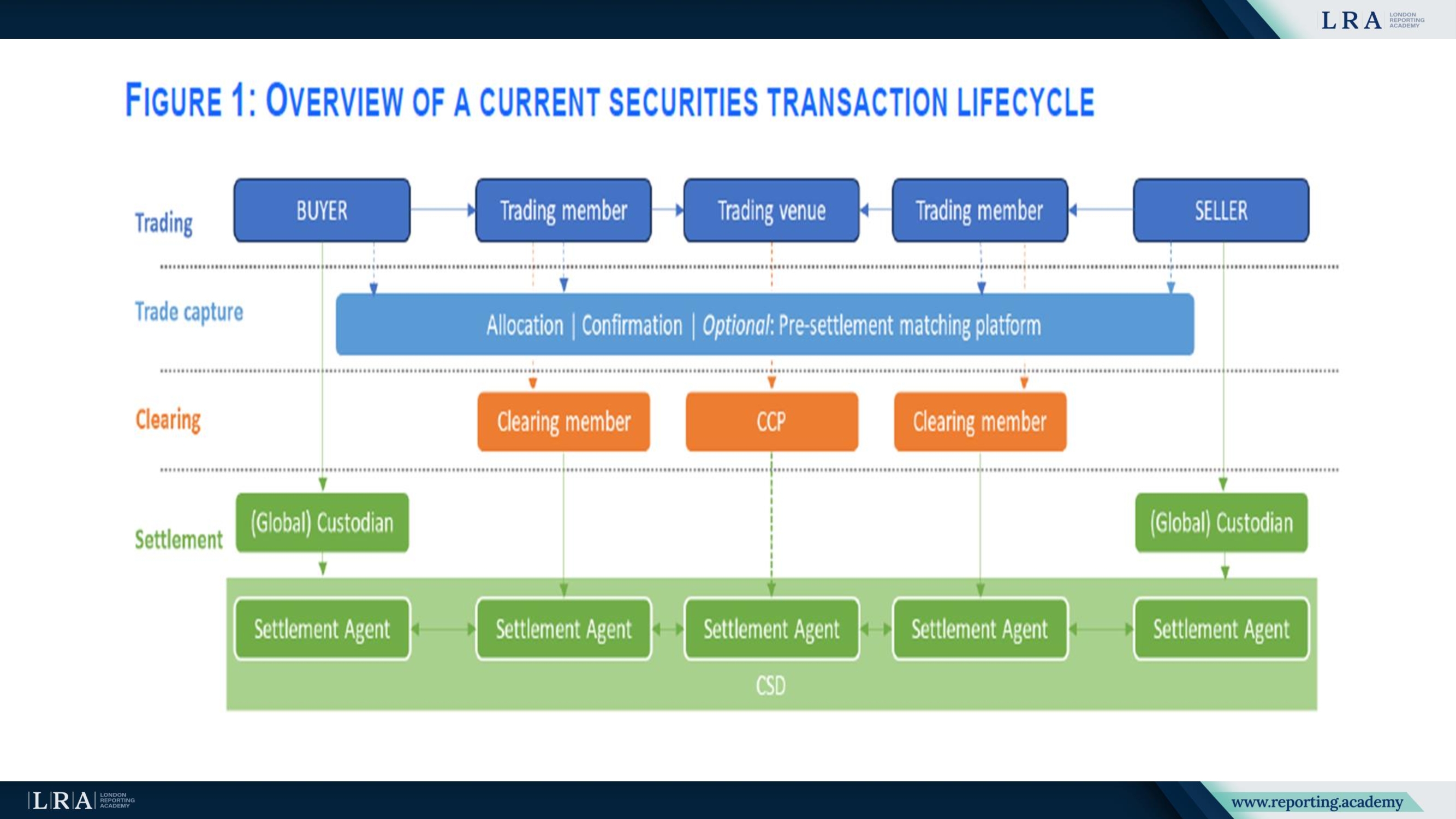

Transición al ciclo de liquidación T+1

ESMA examina las complejidades y ajustes necesarios para implementar un ciclo de liquidación T+1, involucrando a todos los participantes en la negociación y posnegociación dentro y fuera de la UE.

Fuente: Informe ESMA 2024, Evaluación de ESMA sobre la reducción del ciclo de liquidación en la Unión Europea

Impacto detallado de la transición a T+1

La transición a un ciclo de liquidación T+1 representa una revisión significativa de los procesos existentes en los mercados financieros de la UE. Este cambio exigirá que todos los participantes del mercado, incluidos inversores, intermediarios e infraestructuras, adapten sus operaciones para cumplir con el plazo reducido. El análisis de ESMA destaca los ajustes necesarios en diversos aspectos de la gestión de valores y efectivo, junto con los impactos operativos más amplios.

Gestión de la Posición de Valores

- Operaciones de Financiación de Valores: Los plazos de liquidación más cortos exigen una disponibilidad oportuna de valores, aumentando los colchones de garantía y los costes en los mercados de préstamo de valores. Los creadores de mercado y los prestamistas deben adaptarse para garantizar la liquidez evitando ineficiencias del mercado;

- Imperativo de Automatización: El cambio requiere una mayor automatización en los procesos de préstamo y préstamo de valores. Sin esto, la liquidez y la eficiencia del mercado pueden deteriorarse.

Gestión de la Posición de Efectivo

- Desafíos en las Transacciones de Divisas (FX): El ciclo T+1 exige que las transacciones de FX se realicen antes, lo que podría incrementar los costes. Las diferencias de huso horario agravan estos desafíos para operaciones transfronterizas;

- Lecciones de EE. UU.: ESMA destaca la experiencia de EE. UU. con T+1, donde las prácticas ajustadas mitigaron impactos adversos, como punto de referencia para la transición de la UE.

Costes y Beneficios

- Reducción de los Requisitos de Margen: Se proyecta que el cambio a T+1 reduzca las posiciones abiertas y los requisitos de margen de las CCP en un 42%, liberando liquidez por aproximadamente EUR 2.4 mil millones en los mercados de acciones y bonos;

- Integración del Mercado: Se espera que una mayor estandarización y automatización en los mercados de la UE impulse la eficiencia y la integración.

Fuente: Informe ESMA 2024, Evaluación de ESMA sobre la reducción del ciclo de liquidación en la Unión Europea

Próximos Pasos

- Período de Consulta: Se invita a las partes interesadas a proporcionar aportes para perfeccionar las propuestas, con retroalimentación revisada en T2 2025.

- Presentación del Borrador de RTS: El RTS final se presentará a la Comisión Europea en T3 2025 para su aprobación.

Los informes de sostenibilidad alineados con ESRS y el Artículo 8 del Reglamento de Taxonomía de la UE deben publicarse en formato XHTML y etiquetarse usando iXBRL. Estas actualizaciones buscan mejorar la accesibilidad digital y la estandarización en las divulgaciones de sostenibilidad.

ESMA anima a proporcionar aportes basados en evidencia para moldear políticas que equilibren eficiencia del mercado, mitigación de riesgos y costes operacionales. Los resultados de esta consulta influirán en los marcos de información financiera y liquidación de la UE en los próximos años.

Conclusiones

- Las reformas propuestas impulsarán mejoras significativas en la eficiencia del mercado a través de estándares de reporte mejorados, ciclos de liquidación reducidos y una mejor gestión de la liquidez.

- Sin embargo, estos cambios requerirán inversiones sustanciales en automatización y ajustes en los procesos operativos por parte de los participantes del mercado para aprovechar completamente los beneficios potenciales.

- La UE debe considerar cuidadosamente los comentarios de las partes interesadas y aprovechar las mejores prácticas globales, como las observadas en EE.UU., para garantizar una transición fluida y exitosa.