CARB publica una lista preliminar de entidades para SB 253 y SB 261

CARB ha publicado una lista preliminar de entidades que podrían estar dentro del alcance de SB 253 y SB 261, marcando un primer paso en la implementación del programa de divulgación climática de California. La lista apoya el desarrollo del reglamento de tarifas y se basa en los registros de la Secretaría de Estado de California hasta marzo de 2022, por lo que podrían existir duplicados y omisiones. CARB ha abierto una encuesta breve para validar las entradas y ha aclarado que la inclusión o exclusión no determina responsabilidad legal.

Antecedentes regulatorios

En un movimiento significativo hacia una mayor transparencia climática corporativa, el California Air Resources Board (CARB) ha publicado una lista preliminar de entidades que podrían estar sujetas a las obligaciones de reporte de la SB 253 y la SB 261. Estas leyes, promulgadas en 2023 y enmendadas en 2024 por medio de la SB 219, establecen requisitos obligatorios para la divulgación de emisiones de gases de efecto invernadero (GEI) y para la presentación de reportes sobre riesgos financieros relacionados con el clima para grandes compañías que operan en California. La SB 253 aplica para entidades con ingresos anuales superiores a 1.000 millones de dólares, mientras que la SB 261 aplica para entidades con ingresos anuales superiores a 500 millones de dólares. Estas leyes están codificadas en el Health and Safety Code en los §§ 38532 y 38533, y la SB 219 extiende ciertos plazos y modifica aspectos administrativos. CARB indica que se encuentra al inicio de un proceso público para desarrollar regulaciones y guías, identificando la eficiencia administrativa y la exportabilidad del programa como principios fundamentales. El marco está diseñado para alinearse con estándares reconocidos globalmente como el TCFD y busca producir información precisa, comparable y útil para la toma de decisiones por parte de inversores y consumidores.

La Lista Preliminar: Estructura y Limitaciones

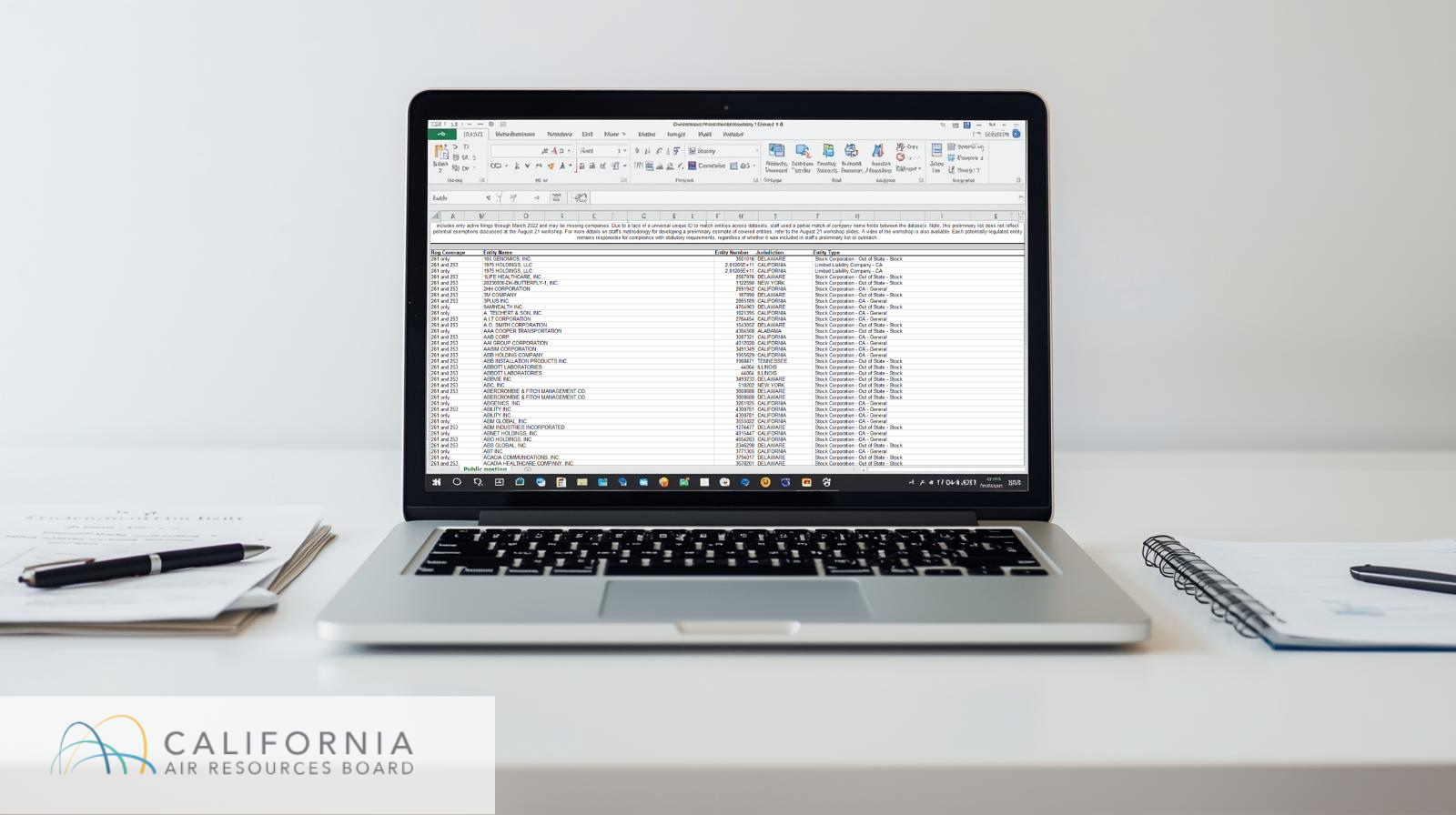

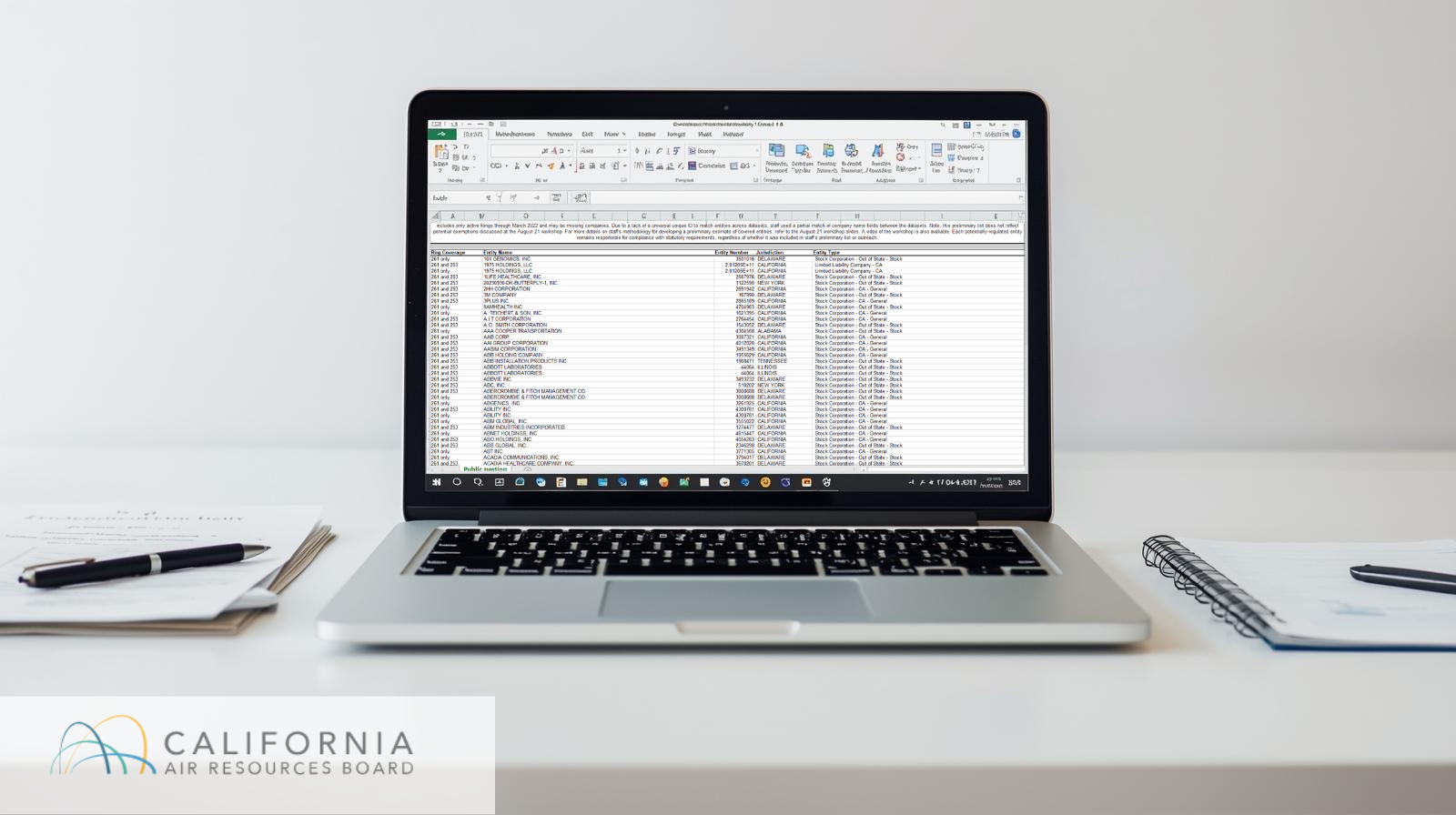

Publicada el 23 de septiembre de 2025, la lista preliminar incluye aproximadamente 4,150 registros. Identifica empresas potencialmente sujetas a uno o ambos regímenes regulatorios: SB 253, que obliga a la divulgación pública de las emisiones de GEI de Alcance 1, 2 y eventualmente Alcance 3; y SB 261, que requiere reportes bienales sobre riesgos financieros relacionados con el clima y estrategias de mitigación.

CARB elaboró la lista usando datos públicos disponibles de la Secretaría de Estado de California (SoS), basándose en los registros activos de entidades empresariales hasta marzo de 2022. Debido a la ausencia de un identificador único universal entre los conjuntos de datos, se utilizó una coincidencia parcial de nombres, lo que ha ocasionado duplicados e inconsistencias en la clasificación regulatoria de algunas entidades. Por ejemplo, una empresa como 1975 Holdings, LLC aparece más de una vez, asociada alternativamente solo a SB 261 y a ambas SB 253 y SB 261.

La lista no refleja posibles exenciones discutidas durante el taller público de CARB el 21 de agosto de 2025, y se anima a las partes interesadas a proporcionar comentarios mediante una encuesta voluntaria de ocho preguntas. Es importante destacar que CARB ha aclarado que la presencia o ausencia en la lista no determina la responsabilidad legal, ya que cada entidad sigue siendo responsable de evaluar y cumplir sus obligaciones regulatorias de forma independiente.

Plazos clave y alineación con el marco

Para las empresas dentro del alcance de la SB 253, la primera fecha límite para reportar las emisiones de Alcance 1 y Alcance 2 se propone para el 30 de junio de 2026, requiriéndose las divulgaciones del Alcance 3 a partir de 2027. La SB 261 exige que las entidades dentro del alcance publiquen un informe sobre el riesgo financiero relacionado con el clima en su sitio web antes del 1 de enero de 2026 y que publiquen un enlace público al expediente de CARB, el cual estará abierto desde el 1 de diciembre de 2025 hasta el 1 de julio de 2026.

Mirando hacia adelante

A medida que CARB continúa afinando su enfoque regulatorio, la participación de las partes interesadas sigue siendo fundamental. Las empresas deben no solo confirmar su inclusión en el alcance regulatorio, sino también evaluar su preparación para los reportes internos y la calidad de los datos de la cadena de suministro, especialmente ante los requerimientos del Alcance 3. El diseño del reglamento de tarifas, para el cual la lista preliminar sirve como base, también definirá la carga operativa para las entidades sujetas.

En última instancia, el marco de divulgación dual de California refleja un cambio regulatorio más amplio hacia la incorporación del riesgo climático y la responsabilidad en la gobernanza corporativa. Los próximos meses serán fundamentales para traducir la ambición legislativa en una infraestructura de cumplimiento sólida y accionable.