IAASB und IESBA führen neue Standards zur Steigerung der Transparenz in der Nachhaltigkeitsberichterstattung ein

Die neuen ISSA 5000- und IESSA-Standards legen klare Anforderungen für Prüfer fest und gewährleisten Unabhängigkeit, Ethik sowie Konsistenz bei der Prüfung der Nachhaltigkeitsberichterstattung. Durch die Setzung hoher Standards für die Prüfungsqualität helfen diese Normen, Risiken wie Greenwashing zu mindern und stärken das Vertrauen von Investoren und Öffentlichkeit. Ihre Anwendung erhöht die Zuverlässigkeit und Vergleichbarkeit von Nachhaltigkeitsdaten und unterstützt fundierte Entscheidungsprozesse. Darüber hinaus verschafft die Einhaltung dieser Standards Unternehmen einen strategischen Vorteil, der langfristige Nachhaltigkeit und Wettbewerbsfähigkeit auf dem globalen Markt fördert.

Das International Auditing and Assurance Standards Board (IAASB) und das International Ethics Standards Board for Accountants (IESBA) haben neue Standards eingeführt, die das Vertrauen in die Nachhaltigkeitsberichterstattung stärken sollen. Die Einführung von ISSA 5000 und IESSA wird einheitliche Ansätze für die Nachhaltigkeitsprüfung bieten, die Risiken von Greenwashing reduzieren und die ethischen Anforderungen an Fachleute in diesem Bereich erhöhen.

Diese neuen Standards treten ab Berichtszeiträumen, die am 15. Dezember 2026 beginnen, in Kraft, mit der Möglichkeit zur vorzeitigen Anwendung. IAASB und IESBA werden den Implementierungsprozess weiterhin durch Webinare, Leitfäden und die fortlaufende Überwachung der praktischen Anwendung unterstützen.

Das IAASB und das IESBA haben zudem ein Informationsblatt mit dem Titel ISSA 5000 und IESSA: Globale Basisstandards für Nachhaltigkeitsprüfungen veröffentlicht, das die wichtigsten Aspekte der neuen Standards darstellt. Ihre Umsetzung markiert einen bedeutenden Schritt zur weltweiten Standardisierung der Nachhaltigkeitsprüfung.

ISSA 5000: Globaler Standard für die Prüfung der Nachhaltigkeitsberichterstattung

ISSA 5000 etabliert einen einheitlichen Rahmen für die Prüfung von Nachhaltigkeitsberichten und richtet sich nach internationalen Standards. Da Investoren und Regulierungsbehörden zunehmend vergleichbare und verlässliche Nachhaltigkeitsdaten verlangen, gewährleistet dieser Standard Konsistenz auf globaler Ebene. Er umfasst sowohl begrenzte als auch hinreichende Prüfungssicherheiten und ermöglicht Organisationen die Wahl des Ansatzes, der am besten zu ihren Bedürfnissen passt. Diese Flexibilität hilft Unternehmen, Kosten zu optimieren und gleichzeitig Vertrauen in die gemeldeten Daten zu erhalten.

In die Qualitätsmanagementsysteme der Unternehmen eingebettet, stellt ISSA 5000 die Einhaltung internationaler Prüfungsstandards sicher, erhöht die Verlässlichkeit der Prüfprozesse und unterstützt Organisationen beim Management von Risiken im Zusammenhang mit der Berichtsqualität. Der Standard unterstützt die Prüfung von Nachhaltigkeitsberichten, die unter Rahmenwerken wie GRI, ESRS, IFRS und anderen Offenlegungssystemen erstellt wurden. Diese Anpassungsfähigkeit ermöglicht es Unternehmen, Daten unabhängig vom verwendeten Berichtsrahmen zu verifizieren.

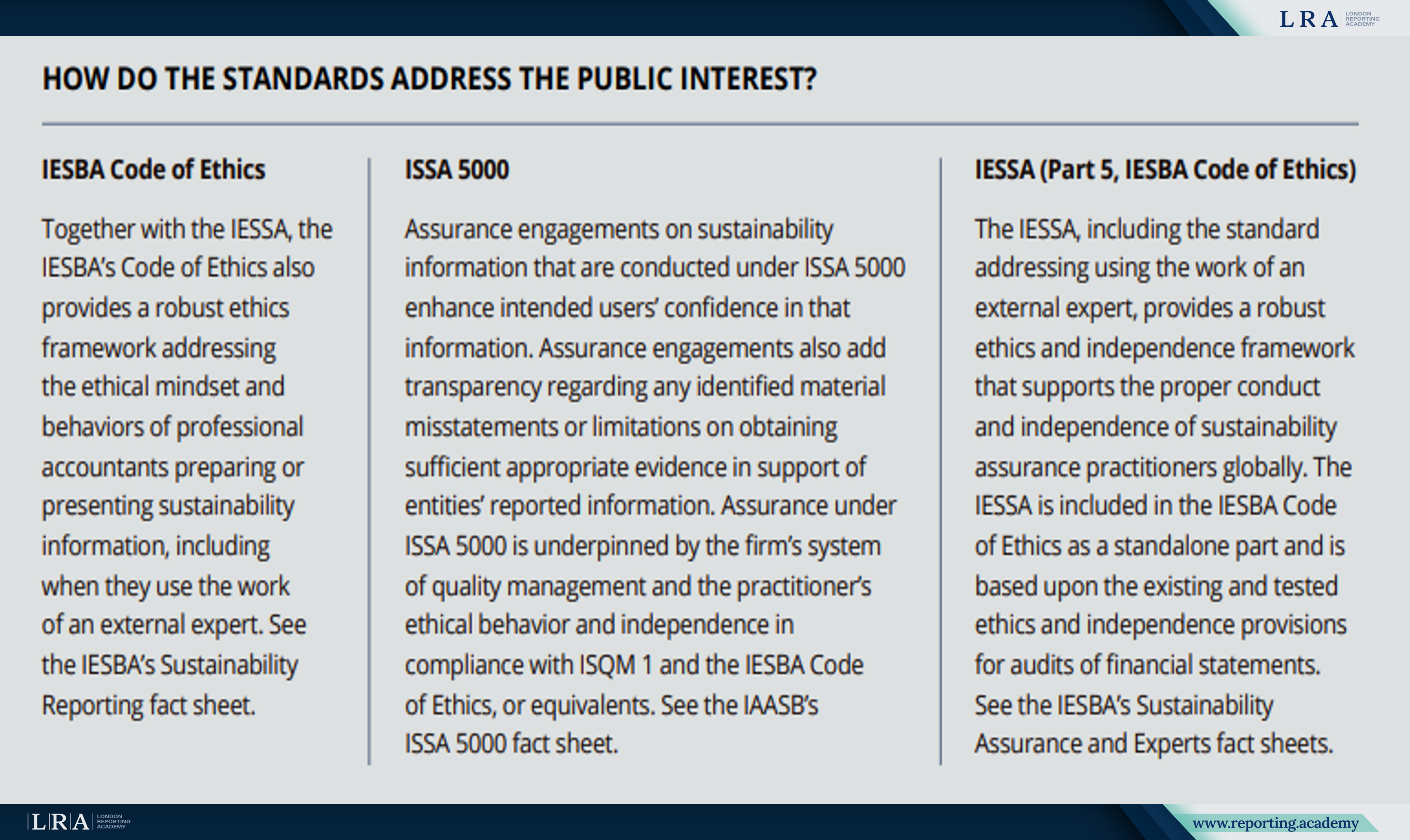

IESSA: Ethische Grundsätze und Unabhängigkeit bei der Prüfung

IESSA, entwickelt vom IESBA, führt strenge Anforderungen an die Unabhängigkeit und Ethik von Fachleuten ein, die an der Prüfung der Nachhaltigkeitsberichterstattung beteiligt sind. Er stärkt die Transparenz und schützt das öffentliche Interesse.

IESSA legt strikte Anforderungen fest, um die Unabhängigkeit der Fachkräfte bei der Nachhaltigkeitsprüfungs-Berichterstattung zu sichern. Indem das Risiko von Interessenkonflikten reduziert wird, verbessert der Standard die Objektivität und Verlässlichkeit der Datenbewertung.

Der aktualisierte IESBA Ethikkodex gilt nun nicht nur für Buchhalter und Prüfer, sondern für alle Fachleute, die an der Erstellung von Nachhaltigkeitsberichten beteiligt sind. Diese Erweiterung stärkt die Verantwortlichkeit und stellt sicher, dass Nachhaltigkeitsdaten mit Integrität dargestellt werden.

Der Standard regelt außerdem den Einsatz externer Experten und stellt klare Anforderungen an deren Unabhängigkeit und Qualifikationen. Unternehmen, die externe Berater beauftragen, müssen nun sicherstellen, dass diese ethische Standards einhalten, was die Glaubwürdigkeit der Nachhaltigkeitsprüfung weiter festigt.

Quelle: Informationsblatt mit dem Titel ISSA 5000 und IESSA: Globale Basisstandards für Nachhaltigkeitsprüfung

Vertrauen in Nachhaltigkeitsaudits mit ISSA 5000 und IESSA aufbauen

Die Implementierung der Standards ISSA 5000 und IESSA ermöglicht es Prüfern, unabhängige und objektive Verifizierungen von Nachhaltigkeitsdaten durchzuführen, die von Unternehmen gemäß unterschiedlichen Berichterstattungsstandards offengelegt werden. Die Einhaltung dieser Standards hilft, das Risiko von Nichteinhaltung regulatorischer Anforderungen zu vermindern und erhöht die Attraktivität eines Unternehmens für Investoren, da Transparenz und Zuverlässigkeit geprüfter Daten zu entscheidenden Kriterien für Finanzinstitute werden.

Darüber hinaus helfen diese Standards Unternehmen, Reputationsrisiken im Zusammenhang mit Vorwürfen des Greenwashings zu vermeiden, indem sie eine unabhängige Bestätigung der Glaubwürdigkeit von Nachhaltigkeitsaussagen liefern. Mit zunehmender Verschärfung der Anforderungen an die Prüfung der Berichterstattung ermöglichen diese Standards Unternehmen, Vertrauen bei Kunden, Partnern und Aufsichtsbehörden aufzubauen.

Es ist auch erwähnenswert, dass die Standards ISSA 5000 und IESSA zur globalen Harmonisierung der Praxis der Nachhaltigkeitsprüfung beitragen. Dies ist besonders wichtig für multinationale Unternehmen, die in verschiedenen Ländern tätig sind und unterschiedlichen regulatorischen Anforderungen genügen müssen. Das Verständnis dafür, wie Prüfer ihre Daten bewerten werden, hilft Unternehmen, Informationen gemäß internationalen Standards vorzubereiten und somit die Berichterstattung und Transparenz zu verbessern.