ASEDG: Vereinfachte ESG-Offenlegungen für KMU in Lieferketten

Der ASEAN Simplified ESG Disclosure Guide für KMU in Lieferketten (ASEDG) beschreibt einen freiwilligen Ansatz, mit dem KMU ESG-Informationen verfolgen und an Kunden, Investoren sowie Finanzierer berichten können, unter anderem als Antwort auf ESG-Offenlegungsanforderungen von Stakeholdern wie großen Unternehmen und Finanzinstitutionen.

Am 6. November 2025 präsentierte das ASEAN Capital Markets Forum (ACMF) auf seiner ACMF International Conference 2025, veranstaltet von der Securities Commission Malaysia (SC), bedeutende Ergebnisse. Neben dem ACMF-Aktionsplan 2026–2030 stellte das ACMF die Version 2 des ASEAN Simplified ESG Disclosure Guide für KMU in Lieferketten (ASEDG) vor, welche nach öffentlicher Konsultation überarbeitet wurde und KMU bei der Erstellung von ESG-Offenlegungen unterstützt.

Zweck und beabsichtigte Nutzer

Im Leitfaden wird das ASEDG als freiwillige Ressource beschrieben, die Unternehmen dabei unterstützt, zu entscheiden, welche ESG-Offenlegungen sie verfolgen und berichten, sowie freiwillig an Kunden, Investoren und Finanzierer zu kommunizieren. Die Zielgruppen sind KMU aller Größen in Lieferketten sowie Stakeholder wie große Unternehmen und Finanzinstitutionen, die ESG-Offenlegungsanforderungen für KMU-Lieferanten oder Kunden festlegen. Der Leitfaden merkt zudem an, dass KMU möglicherweise Offenlegungen vornehmen müssen, um in Indizes aufgenommen zu werden oder um sich für Anreize zu qualifizieren, sofern diese angeboten werden.

Geltungsbereich, Einschränkungen und Verantwortlichkeit

Das ASEDG gibt an, dass es ESG-Indikatoren umfasst, die verfolgt und offengelegt werden sollen, um gute ESG-Praktiken umzusetzen und darzustellen, und dass es strategische Nachhaltigkeitsanwendung, Risikoabschätzung und -minderung sowie die Identifikation von Geschäftsgelegenheiten nicht abdeckt. Die Haftungsausschlussklausel weist darauf hin, dass die Leitlinien mit internationalen Standards in Einklang stehen, jíoch nicht abschließend sind, und dass von KMU erwartet wird, bei der Anwendung auf ihre Tätigkeiten, Aktivitäten und ESG-Risikoprofile Urteilsvermögen und Sorgfalt walten zu lassen.

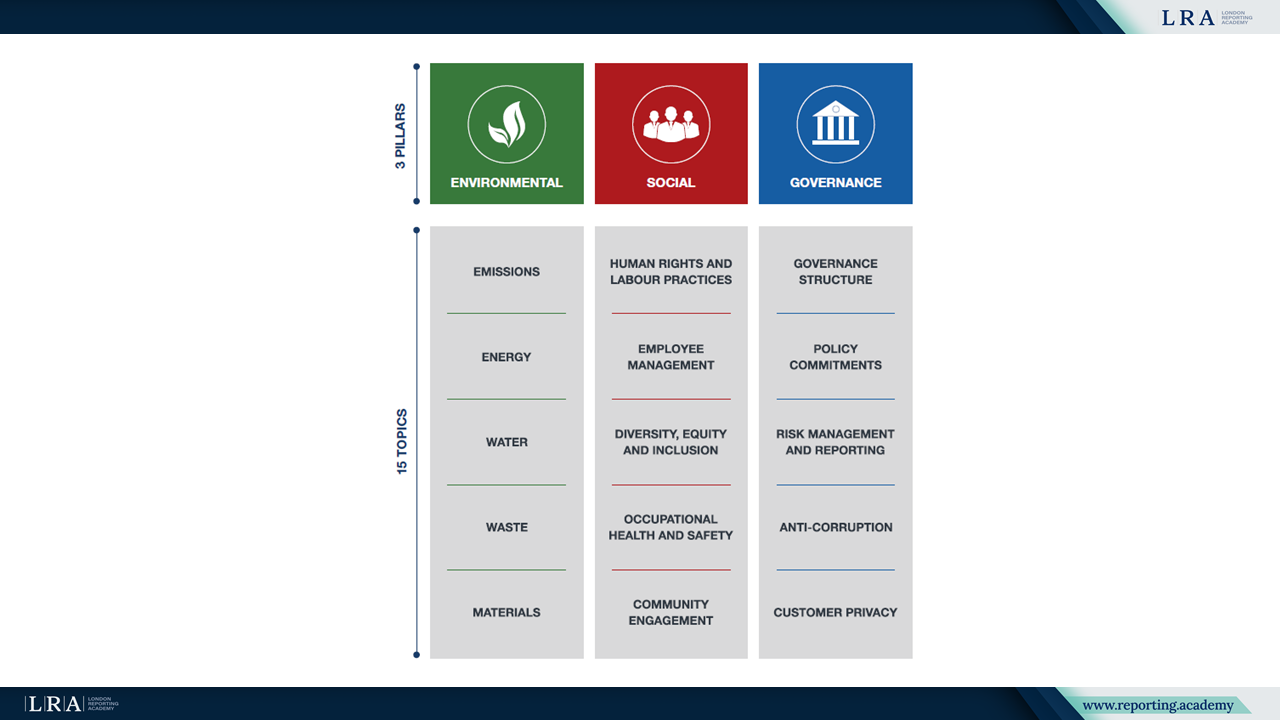

Offenlegungsarchitektur

Das ASEDG ist um 15 Themen gruppiert, verteilt auf drei Säulen Umwelt, Soziales und Unternehmensführung. Es wird erklärt, dass die 38 Offenlegungen branchenübergreifend anwendbar sind, mit unterschiedlichen Bedeutungsgraden und Prioritäten, und dass Unternehmen empfohlen wird, die Wesentlichkeit für relevante Themen und dazugehörige Offenlegungen zu bestimmen.

Quelle: ASEDG

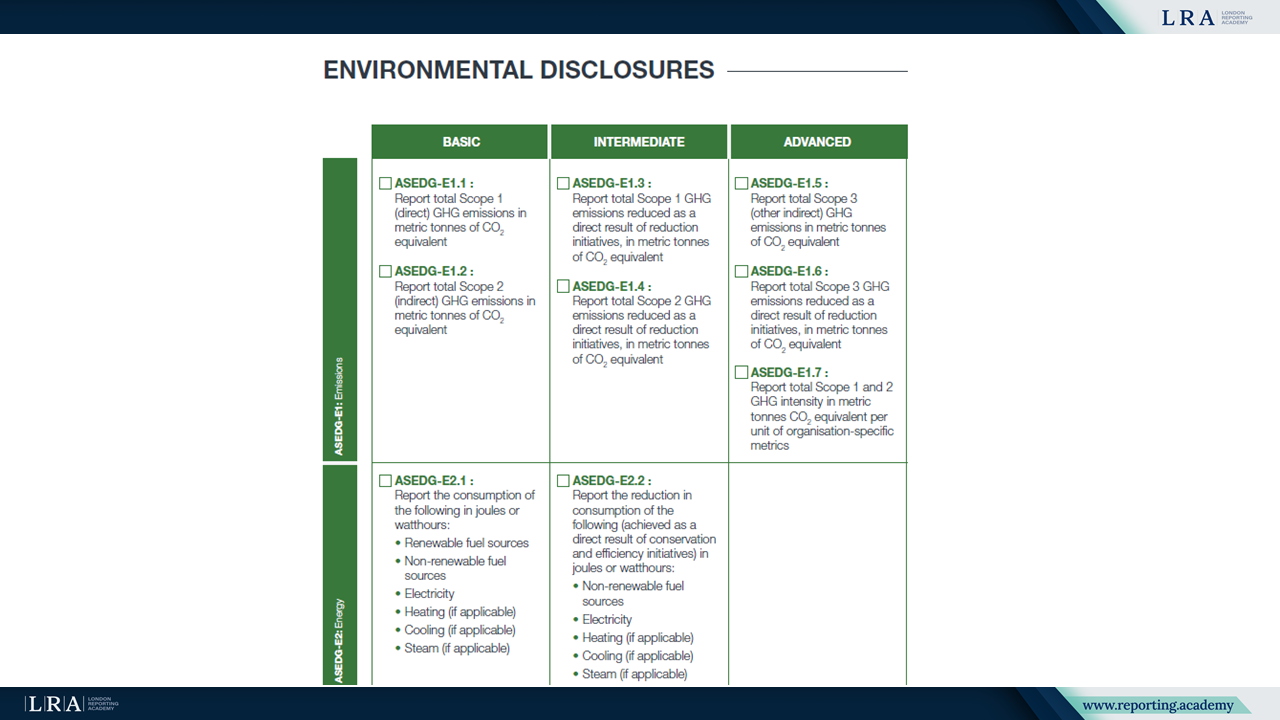

Die 38 Offenlegungen sind thematisch in Grundlegend, Mittelstufe und Fortgeschritten kategorisiert. Als Orientierung beschreibt der Leitfaden die grundlegenden Offenlegungen als Ausgangspunkt, empfiehlt den Übergang zu Offenlegungen der Mittelstufe, wenn ein KMU sich seit 1 bis 2 Jahren auf seiner Nachhaltigkeitsreise befindet, und einen Übergang zu fortgeschrittenen Offenlegungen, wenn diese Reise 3 bis 4 Jahre dauert. Zudem wird klargestellt, dass der Fortschritt durch die Kategorien nicht mit der Unternehmensgröße korreliert, es keinen verpflichtenden Zeitplan für Offenlegungen gibt, die Einführung freiwillig ist und Offenlegungen bei veränderten Stakeholder-Anforderungen aktualisiert werden können.

Quelle: ASEDG

Verknüpfungen zu internationalen Standards und Rahmenwerken

ASEDG v2 listet die Standards und Rahmenwerke auf, auf die es sich bezieht, einschließlich der einschlägigen Berichterstattungsleitlinien der ASEAN-Mitgliedstaaten, IFRS S1 und S2, GRI, CDP und FTSäGood. Es wird außerdem darauf hingewiesen, dass Unternehmen neben dem ASEDG auch die geltenden Gesetze und Vorschriften berücksichtigen müssen, die für das Unternehmen relevant sind.

Version 2 Überarbeitungen und Emissionsleitfaden

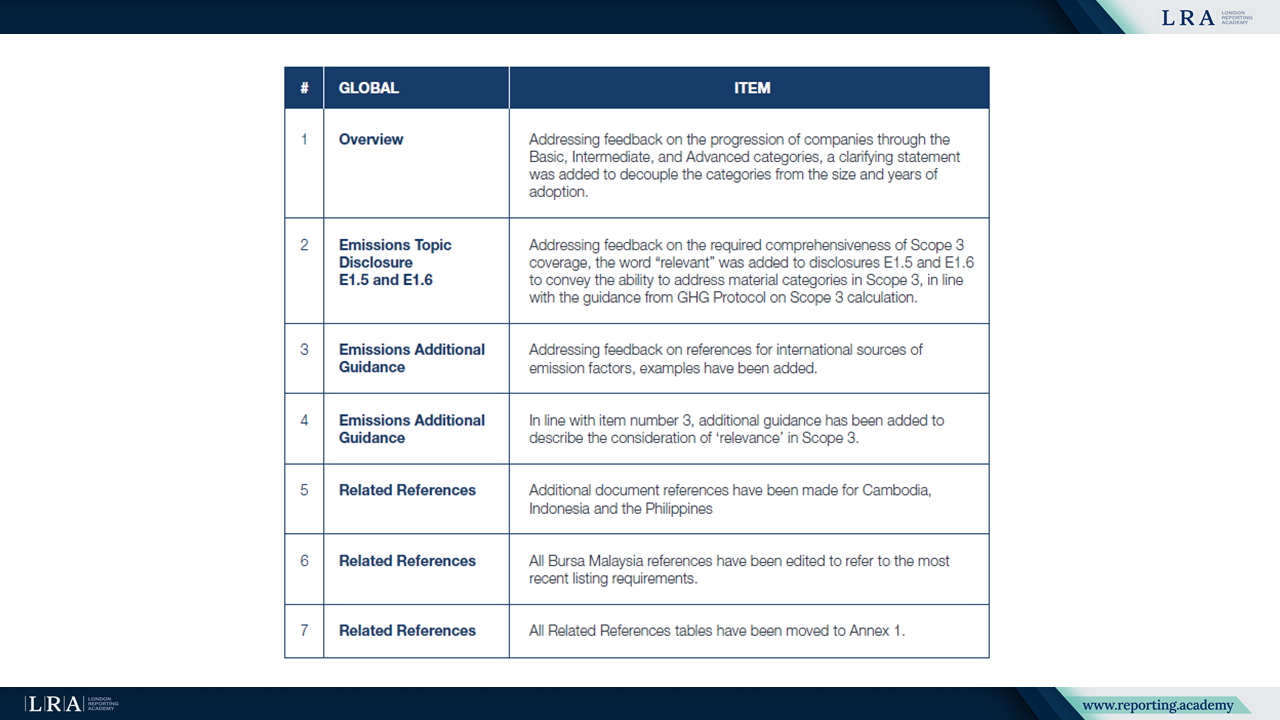

Das Vorwort erklärt, dass die ASEDG Version 2 nach einem Stakeholder-Konsultationsprozess von Mai bis September 2025 in Kraft getreten ist. Anhang 2 fasst die Überarbeitungen zusammen, darunter Klarstellungen, die die Kategorien Basic, Intermediate und Advanced von der Unternehmensgröße und der Dauer der Anwendung entkoppeln. Für Emissionen stellt Anhang 2 fest, dass das Wort relevant zu den Offenlegungen E1.5 und E1.6 hinzugefügt wurde, um die Möglichkeit zu vermitteln, wesentliche Kategorien im Scope 3 zu behandeln, gemäß der Anleitung des GHG Protocol zur Scope 3-Berechnung. In Anhang 2 sind außerdem hinzugefügte Beispiele für internationale Quellen von Emissionsfaktoren und zusätzliche Leitlinien zur Berücksichtigung der Relevanz im Scope 3 verzeichnet. Weitere Änderungen umfassen zusätzliche Dokumentverweise für Kambodscha, Indonesien und die Philippinen, Aktualisierungen der Verweise auf Bursa Malaysia, um die aktuellsten Börsenzulassungsanforderungen widerzuspiegeln, sowie die Verlagerung von Tabellen mit verwandten Verweisen in Anhang 1.

Quelle: ANHANG 2: Überarbeitungen in Version 2.0, ASEDG

Zusammenfassung

Mit seiner themenbasierten Struktur und gestuften Offenlegungsniveaus bietet das ASEDG v2 einen einzigen Bezugspunkt für KMU in Lieferketten sowie für Organisationen, die ESG-Informationen von ihnen anfordern, und hilft dabei, die Indikatoren zu identifizieren, die zur Erfüllung der Anforderungen von Stakeholdern verfolgt und offengelegt werden sollen. Der Leitfaden stellt die Offenlegungen zusammen mit zugehörigen Verweisen und unterstützenden Details in den Anhängen dar, einschließlich der in Version 2 eingeführten Überarbeitungen.