الوصول إلى مرحلة جديدة في تقارير الاستدامة للشركات الأمريكية مع اقتراب مؤشر S&P 500 من الكشف العالمي

تسلط البيانات الأخيرة من Governance & Accountability Institute الضوء على استمرار الزخم في الإفصاح عن الاستدامة للشركات عبر كل من S&P 500 وRussell 1000، مشيرة إلى اعتماد طوعي قوي قبيل التحولات التنظيمية المرتقبة.

واصلت تقارير الاستدامة بين أكبر الشركات المتداولة علنًا في الولايات المتحدة مسارها التصاعدي في عام 2024، حيث بلغ مؤشر S&P 500 نسبة إفصاح بلغت 99%، وذلك وفقًا لـأحدث الأبحاث من Governance & Accountability Institute. تظهر النتائج أن التقارير غير المالية أصبحت ممارسة قياسية لشركات القيمة السوقية الكبيرة، حتى مع بقاء المشهد التنظيمي في حالة تغير.

مستويات قياسية عبر شرائح رأس المال السوقي

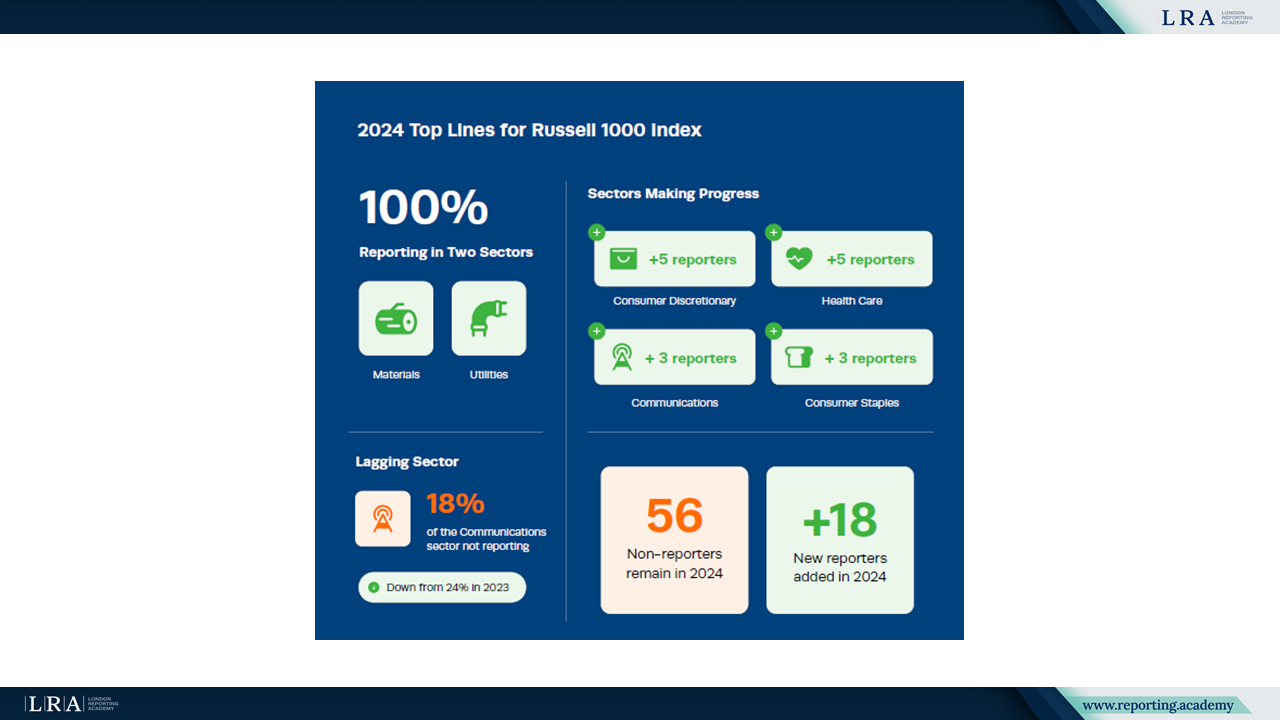

يكشف الإصدار الرابع عشر من سلسلة الأبحاث السنوية التي تتتبع اتجاهات الإفصاح عن الاستدامة أن 94% من شركات Russell 1000 نشرت تقارير استدامة في 2024، ارتفاعًا من 93% في 2023. يُعد هذا الارتفاع، وإن كان أكثر اعتدالًا مقارنة بالسنوات السابقة، امتدادًا لنمط نمو مستمر بدأ عندما بدأ G&A Institute بتتبع هذه المقاييس في 2011، حينما كانت نسبة شركات S&P 500 التي أبلغت عن قضايا الاستدامة فقط 20%.

المصدر: تقرير G&A 2025 حول تقارير الاستدامة

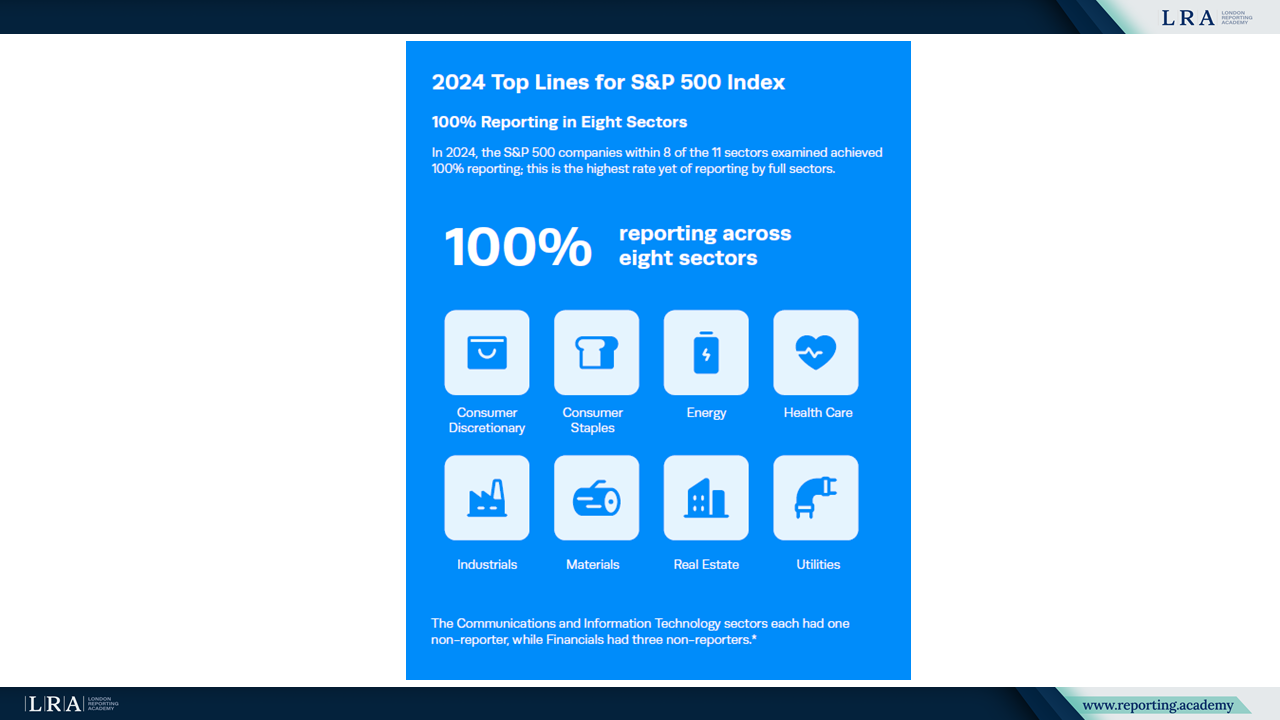

شهد مؤشر S&P 500، الذي يمثل النصف الأكبر من شركات Russell 1000 حسب القيمة السوقية، بقاء خمسة شركات لم تقدم تقارير في 2024، بانخفاض عن سبع في عام 2023. وحققت ثمانية قطاعات ضمن S&P 500 معدلات تقارير بلغت 100%. كان لدى قسمي الاتصالات وتكنولوجيا المعلومات كل منهما شركة واحدة لم تقدم تقريرًا، بينما سجل القطاع المالي ثلاثة شركات.

المصدر: تقرير G&A 2025 حول تقارير الاستدامة

بين الشركات الأصغر ضمن Russell 1000، بلغ معدل التقارير 90% في 2024، بزيادة من 87% في 2023. تجسد هذه الفئة، التي تضم الشركات ذات القيمة السوقية تقريبًا 2.4 مليار دولار، زخمًا ملحوظًا منذ 2018، حينما أبلغ عن الاستدامة فقط 34% من هذه الشركات.

اعتماد الأُطُر وممارسات الإفصاح

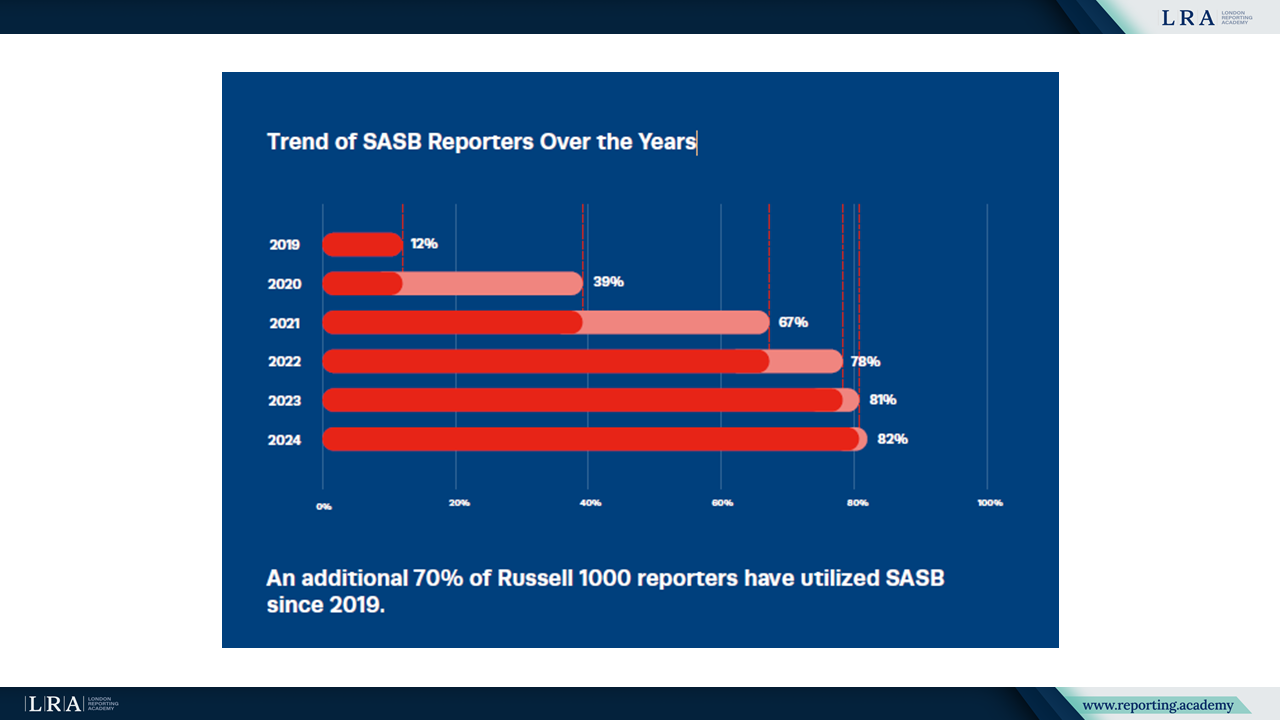

ظلّت معايير SASB الإطار الأكثر استخدامًا للتقارير عبر Russell 1000، مع التزام 82% من الشركات المُبلغة بهذه المعايير في 2024. وهذه العلامة تمثل السنة الرابعة على التوالي التي تحتل فيها SASB هذا الموقع. تُركز معايير مجلس معايير المحاسبة للحكم البيئي والاجتماعي وحوكمة الشركات (SASB)، التي تم توحيدها الآن تحت معايير مجلس المعايير الدولية للاستدامة (ISSB)، على المعلومات المالية المهمة المتعلقة بالاستدامة عبر 77 قطاعًا صناعيًا.

المصدر: تقرير G&A 2025 حول تقارير الاستدامة

ارتفع التوافق مع قوة العمل المعنية بالإفصاحات المالية المتعلقة بالمناخ (TCFD) ليصل إلى 65% من مبلِّغي مؤشر راسل 1000، بزيادة عن 60% في 2023. ومع ذلك، فقد تباطأت وتيرة النمو مقارنةً بالسنوات السابقة. واحتفظت معايير المبادرة العالمية للتقارير (GRI) بمعدل تبني مستقر عند 55%، دون تغيير عن 2023.

تابع البحث أيضًا أُطُراً ناشئة لأول مرة. حيث تم تبني معايير ISSB، التي دخلت حيز التنفيذ في يناير 2024، من قبل 17% من شركات مؤشر راسل 1000. وتم تنفيذ معايير التقارير الأوروبية للاستدامة (ESRS)، المصممة بشكل أساسي للشركات الخاضعة لـ توجيه التقارير المؤسسية للاستدامة (CSRD)، طوعياً من قبل 6% من الشركات المُبلغ عنها.

اتجاهات التأكيد والإفصاحات المناخية

استمر التأكيد الخارجي للإفصاحات المتعلقة بالاستدامة في التوسع، حيث حصل 51% من مبلِّغي مؤشر راسل 1000 على تحقق من طرف ثالث في 2024. وهذا يمثل أكثر من مضاعفة نسبة 24% المسجلة في 2019. وبين شركات S&P 500، استفاد 68% من التأكيد الخارجي، بينما فعل ذلك 32% من الشركات الأصغر في مؤشر راسل 1000.

ظل الإفصاح المتعلق بالمناخ من خلال استبيانات CDP مستقراً إلى حدٍ ما، حيث استجابت 57% من شركات مؤشر راسل 1000 لاستبيان CDP لتغير المناخ في 2024. وسجل وحدة أمان المياه في CDP أكبر زيادة مع مشاركة 41 شركة إضافية مقارنة بـ 2023.

ظل الإفصاح المتعلق بالطبيعة محدودًا، مع تطبيق توصيات قوة العمل الخاصة بالإفصاحات المالية المتعلقة بالطبيعة (TNFD) من قبل 1% فقط من شركات مؤشر راسل 1000 في 2024. وتعكس هذه المعدلات المنخفضة للتبني المرحلة الناشئة لأُطُر تقارير التنوع البيولوجي والنظم البيئية.

التباينات القطاعية وأهداف التنمية المستدامة

أظهر التحليل على مستوى القطاعات تباينات كبيرة في ممارسات التقارير. حافظ قطاعا المواد والمرافق على معدلات تقرير بلغت 100%، بينما ظل قطاع الاتصالات هو الأقل تغطية بنسبة 82%.

ظل التوافق مع أهداف الأمم المتحدة للتنمية المستدامة (SDGs) ثابتًا، حيث أشار 55% من مبلِّغي مؤشر راسل 1000 إلى أهداف محددة في تقاريرهم. وكانت الهدف 13 الخاص بالعمل المناخي، والهدف 8 للعمل اللائق والنمو الاقتصادي، والهدف 12 للاستهلاك والإنتاج المسؤول، هي الأهداف الأكثر استشهاداً بها.

تشير الأبحاث إلى أن التقارير الطوعية عن الاستدامة تطورت لتصبح ممارسة راسخة بين الشركات الكبرى في الولايات المتحدة، مع معدلات إفصاح تقترب من التشبع في مؤشر S&P 500. ومع بدء تنفيذ متطلبات التقارير الإلزامية في كاليفورنيا عام 2026 واستعداد الشركات لاحتمال فرض التزامات دولية، تبدو البنية التحتية للإفصاح الشامل عن الاستدامة راسخة جيدًا داخل نطاق مؤشر راسل 1000.