تنشر المنصة الأوروبية للتمويل المستدام تقريرًا يتضمن التوصيات الرئيسية لتبسيط التصنيف الأوروبي

تقوم الاتحاد الأوروبي بإصلاح تصنيفه لتقليل العبء البيروقراطي وجعل التمويل المستدام أكثر سهولة. المبادئ الجديدة لتقييم عدم التسبب في ضرر كبير (DNSH)، ومؤشرات الأداء الرئيسية (KPIs)، والمصروفات التشغيلية (OpEx) ستُسهم في تبسيط التقارير للشركات، في حين ستحصل البنوك والمستثمرون على بيانات أكثر دقة عن الأصول الخضراء. ستضمن المعايير الواضحة الكشف دون مخاطر قانونية، مما يعزز الشفافية ويوجه رؤوس الأموال نحو المشاريع المستدامة.

في 5 فبراير 2025، نشرت المنصة الأوروبية للتمويل المستدام تقريرًا مفصلًا يتضمن توصيات رئيسية تهدف إلى تبسيط وتحسين التصنيف الأوروبي. الهدف من هذه المقترحات هو تعزيز الوصول وكفاءة عمليات الإبلاغ في التمويل المستدام، خصوصًا لمختلف أنواع المنظمات مثل المؤسسات الصغيرة والمتوسطة (SMEs)، والبنوك، والمستثمرين.

لقراءة التقرير تبسيط التصنيف الأوروبي لتعزيز التمويل المستدام لمزيد من التفاصيل.

توضيح تقييم "عدم التسبب في ضرر كبير" (DNSH)

تهدف المنصة إلى تبسيط وتوضيح تقييم "عدم التسبب في ضرر كبير" (DNSH) من خلال تكييف المتطلبات بناءً على نوع المنظمة (مالية أو غير مالية)، ونطاق التطبيق (الإيرادات أو نفقات رأس المال)، والموقع (دول الاتحاد الأوروبي أو خارجها). ولتسهيل الامتثال، توصي بتطبيق مبدأ "الامتثال أو التوضيح" على الأنشطة التي يكون فيها تقييم DNSH معقدًا بشكل خاص، في انتظار مراجعة كاملة للمعايير في القرارات المكلفة بشأن المناخ والبيئة.

ومع ذلك، لن يشمل هذا النهج الالتزامات البيئية الجارية، مثل انبعاثات غازات الدفيئة أو الحفاظ على المجتمعات المائية، ولا الحالات التي قد يتسبب فيها عدم الامتثال بأضرار دائمة، مثل الأصول الواقعة في المناطق المحمية. في مثل هذه الحالات، يجب على المنظمات تحديد المعايير غير المستوفاة وتبرير عدم الامتثال، وإبلاغ التعديلات المستقبلية في السياسات.

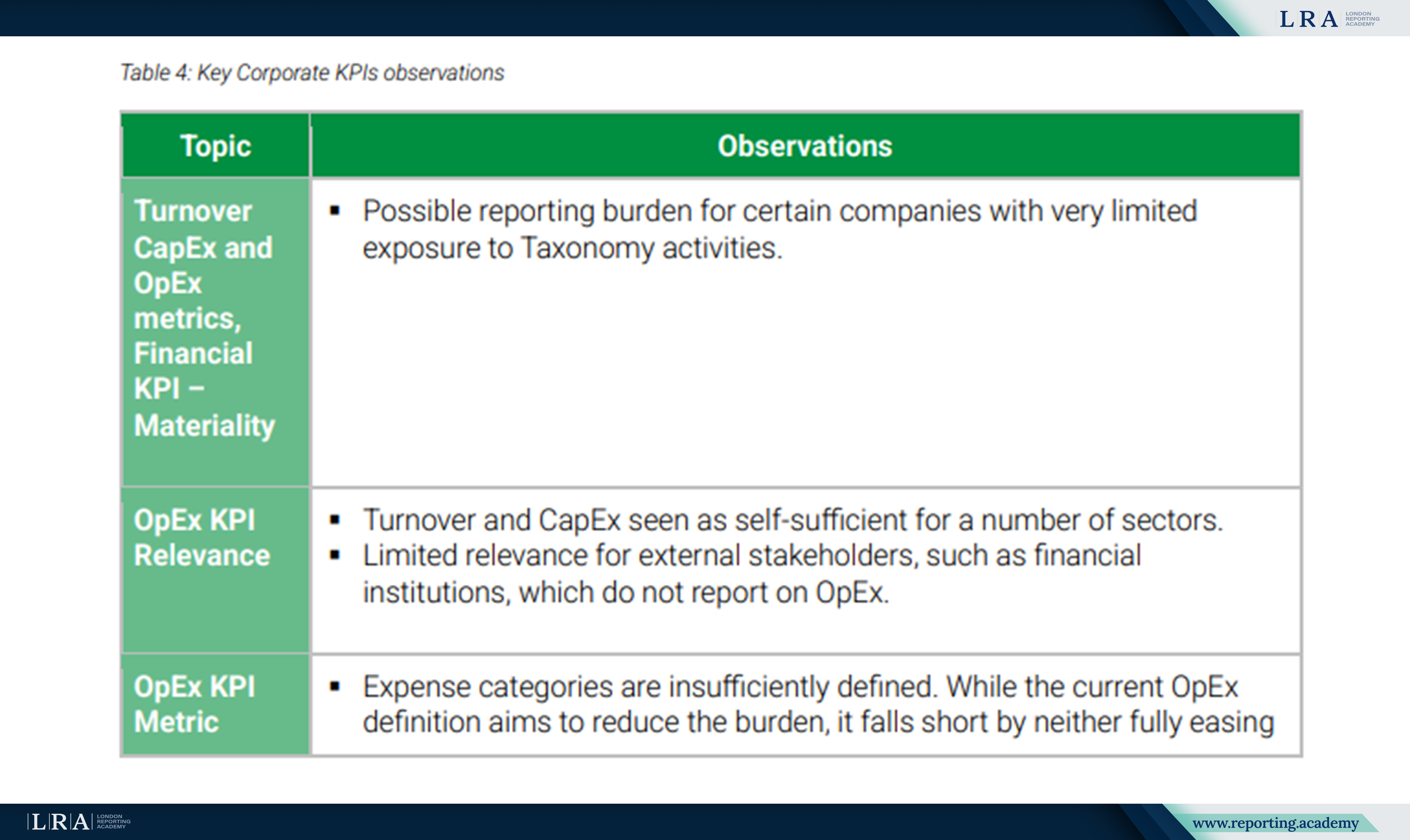

إدخال مبادئ الأهمية النسبية وتبسيط تقييم مؤشرات الأداء الرئيسية

الخطوة الرئيسية التالية هي إدخال مبادئ الأهمية النسبية لجميع المنظمات. ويتضمن ذلك تحديد حدود لمؤشرات الأداء الرئيسية (KPIs) وتبسيط تقييم DNSH للمؤشرات المتعلقة بالإيرادات. تتوقع المنصة أن تطبيق مبادئ الأهمية النسبية سيساعد في التركيز على الجوانب الأكثر أهمية في النشاط المستدام، مما يجعل التقييم والتقارير أكثر سهولة.

المصدر: تقرير تبسيط التصنيف الأوروبي لتعزيز التمويل المستدام

توضيح عمليات حساب مؤشرات الأداء الرئيسية المتعلقة بالمصروفات التشغيلية (OpEx)

توصي المنصة بتوضيح حساب مؤشرات الأداء الرئيسية للمصروفات التشغيلية (OpEx) لتحسين الدقة وتقليل التقارير غير الضرورية. وتقترح حصر الإفصاحات الإلزامية المتعلقة بالبحث والتطوير على الجوانب الرئيسية للاستدامة بدلًا من التكاليف الاسمية.

تستند هذه التوصيات إلى مسح تم إجراؤه في أغسطس 2024 مع شركات أوروبية في إطار CSRD، بالتعاون مع Business Europe و CSR Europe. كما تقترح المنصة توحيد تقطيع التقارير المالية وغير المالية ضمن CSRD لضمان الاتساق.

بالنسبة للقطاعات عالية المخاطر، قد يتم تقديم إرشادات إضافية بشأن الإبلاغ عن الأعباء التشغيلية المتعلقة بالتكيف، مثل التأمين ضد الحوادث. في هذه الحالات، يجب أن توازن حدود الأهمية بين الشفافية والتناسب مع تقليل أعباء التقارير.

مبادئ واضحة للتقارير في القطاع المالي

يُولي التقرير أهمية خاصة لإنشاء مبادئ واضحة للتقارير في القطاع المالي في سياق EU Taxonomy. سيمكن ذلك المؤسسات المالية من الإفصاح عن البيانات بثقة، مع العلم بأنها لن تواجه مخاطر قانونية، مما سيزيد من ثقة المستثمرين والمنظمين. سيساعد إدخال "الموانئ الآمنة" في وضع إطار للإفصاح الآمن والدقيق عن البيانات، مما يعزز التمويل المستدام داخل الاتحاد الأوروبي.

يسلط التقرير الضوء أيضًا على الحاجة لتطوير معايير تأخذ في الاعتبار احتياجات مختلف المشاركين في السوق، بما في ذلك الشركات الصغيرة والمتوسطة. سيساهم تبسيط المتطلبات وتوفير تعليمات واضحة للتقارير في تحسين التفاعل بين التصنيف والتقارير المالية، مما سيزيد بدوره من شفافية وموثوقية البيانات. سيساعد ذلك في توجيه تدفقات رأس المال نحو المشاريع التي تتماشى مع أهداف التنمية المستدامة وتحفيز الانتقال إلى اقتصاد أكثر استدامة واهتمامًا بالبيئة.

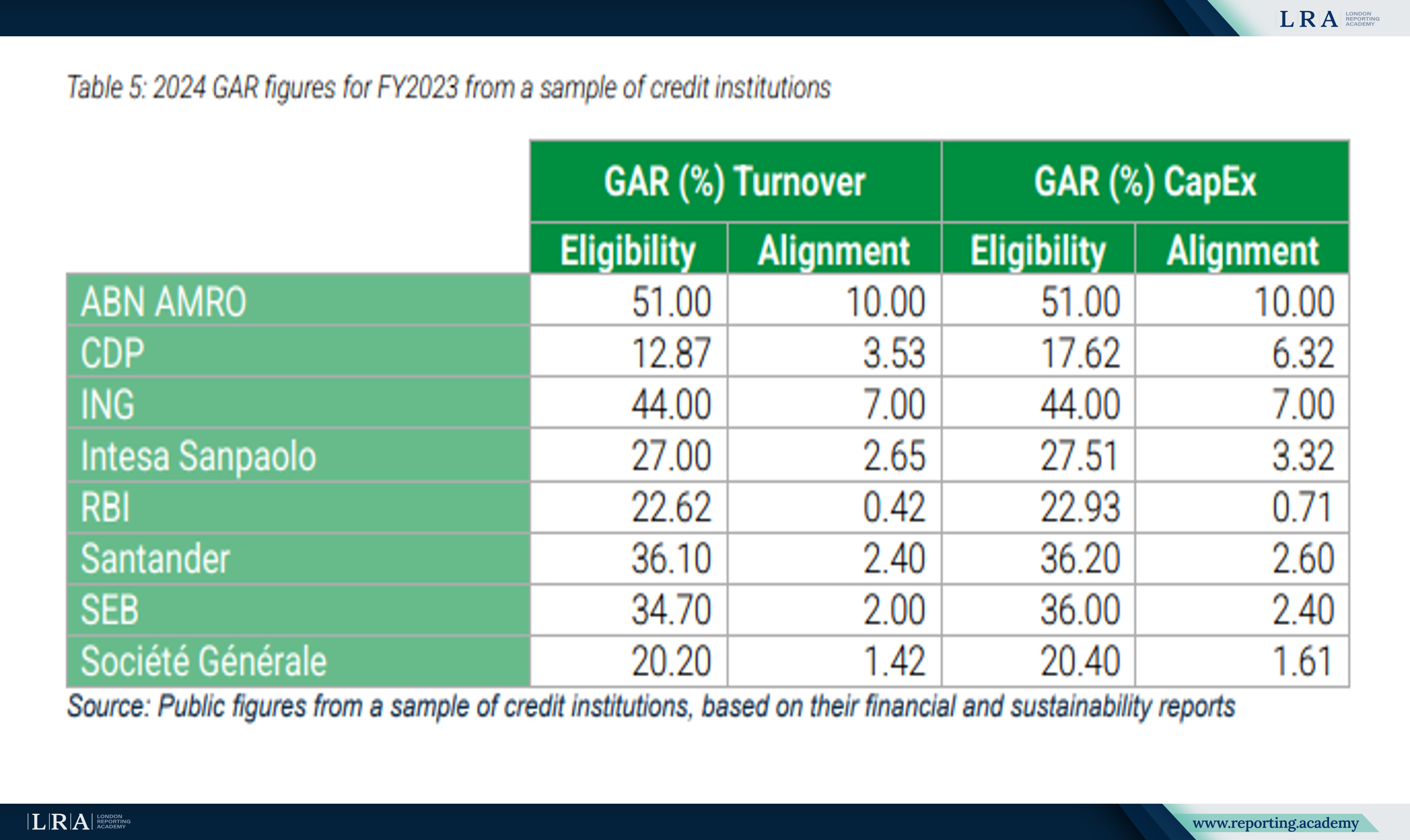

توسيع استخدام التقييمات النائبة للأصول

تقترح المنصة توسيع استخدام التقييمات النائبة للأصول التي تستوفي حدود نسبة الأصول الخضراء (GAR) ونسبة الاستثمار الأخضر (GIR). تتيح هذه الإفصاحات للبنوك تقييم وشرح جودة الأصول البيئية في ميزانياتها، مما يساعد في جذب العملاء والمستثمرين المهتمين بالبيئة. هدف هذه الإفصاحات هو زيادة شفافية الأصول الخضراء في الميزانيات البنكية، مما ينبغي أن يؤدي إلى مزايا في تكلفة رأس المال للعمليات المتوافقة مع EU Taxonomy.

ومع ذلك، لاحظت المنصة أن الإفصاحات الحالية الخاصة بـ GAR لا تحقق أهدافها دائمًا. تم تحديد قيود في عملية الإبلاغ تعوق القدرة على المقارنة والفعالية. للتصدي لذلك، شكلت المنصة مجموعة عمل لـ GAR درست مقترحات لتحسين العملية بناءً على تجارب مؤسسات الائتمان.

المصدر: تقرير تبسيط التصنيف الأوروبي لتعزيز التمويل المستدام

الدعم للشركات الصغيرة والمتوسطة، والبنوك، والمستثمرين

يؤكد التقرير على أهمية دعم الشركات الصغيرة والمتوسطة بالإضافة إلى البنوك والمستثمرين في دمج EU Taxonomy. نظرًا لمحدودية موارد الشركات الصغيرة والمتوسطة، تُقترح آليات تقارير مرنة تسمح لهذه الشركات الصغيرة بدمج الممارسات المستدامة دون تكاليف كبيرة. كما يقترح التقرير إنشاء أدوات يسهل الوصول إليها للبنوك والمستثمرين لتسهيل التكيف مع المعايير وتحفيز سوق المنتجات المالية المستدامة.

الخاتمة

تُعد توصيات منصة الاتحاد الأوروبي للتمويل المستدام حاسمة في تبسيط عملية تقارير EU Taxonomy، وتقليل الأعباء الإدارية، وتحسين سهولة الوصول لجميع المؤسسات بما في ذلك الشركات الصغيرة والمتوسطة. من خلال تقديم إرشادات واضحة ومؤشرات أداء رئيسية تعتمد على المادية، ستجعل التغييرات المقترحة من الأسهل على الشركات دمج ممارسات الاستدامة، مع تقليل ضغط التقارير، خاصةً بالنسبة للشركات الصغيرة ذات الموارد المحدودة.

بالنسبة للمؤسسات المالية والمستثمرين، ستعمل التعديلات الموصى بها على نسبة الأصول الخضراء (GAR) على تحسين الشفافية والدقة في تقييم الأصول الخضراء. ينبغي أن يقلل ذلك من تكلفة رأس المال للاستثمارات المستدامة، مما يعزز الثقة في السوق.

في النهاية، ستسرع هذه التغييرات من انتقال الاتحاد الأوروبي إلى اقتصاد أكثر خضرة، مع ضمان أن تكون جهود الاستدامة أكثر شمولاً ومتوافقة مع الأهداف طويلة الأمد للاتحاد الأوروبي. ستجعل التوصيات عملية التقارير أكثر كفاءة وتدعم تدفق الاستثمار نحو المشاريع المدفوعة بالاستدامة.