سنغافورة تمدد الجداول الزمنية لمتطلبات تقارير المناخ

أعلنت سنغافورة عن مواعيد نهائية محدثة للإفصاحات المتعلقة بالمناخ، مما يمثل تعديلًا مهمًا في مشهد التقارير في البلاد.

في 25 أغسطس 2025، أعلنت هيئة المحاسبة والتنظيم المؤسسي في سنغافورة (ACRA)، بالتعاون مع تنظيم بورصة سنغافورة (SGX RegCo)، جداول زمنية معدلة لتطبيق تقارير المناخ، بما في ذلك الضمان الخارجي. ينطبق هذا التغيير على كل من الشركات المدرجة والشركات الكبرى غير المدرجة (Large NLCos). وأبرز المنظمون حالة عدم اليقين الاقتصادي العالمية المستمرة ومستويات الاستعداد المؤسسي المختلفة كأسباب رئيسية لتأجيل المواعيد.

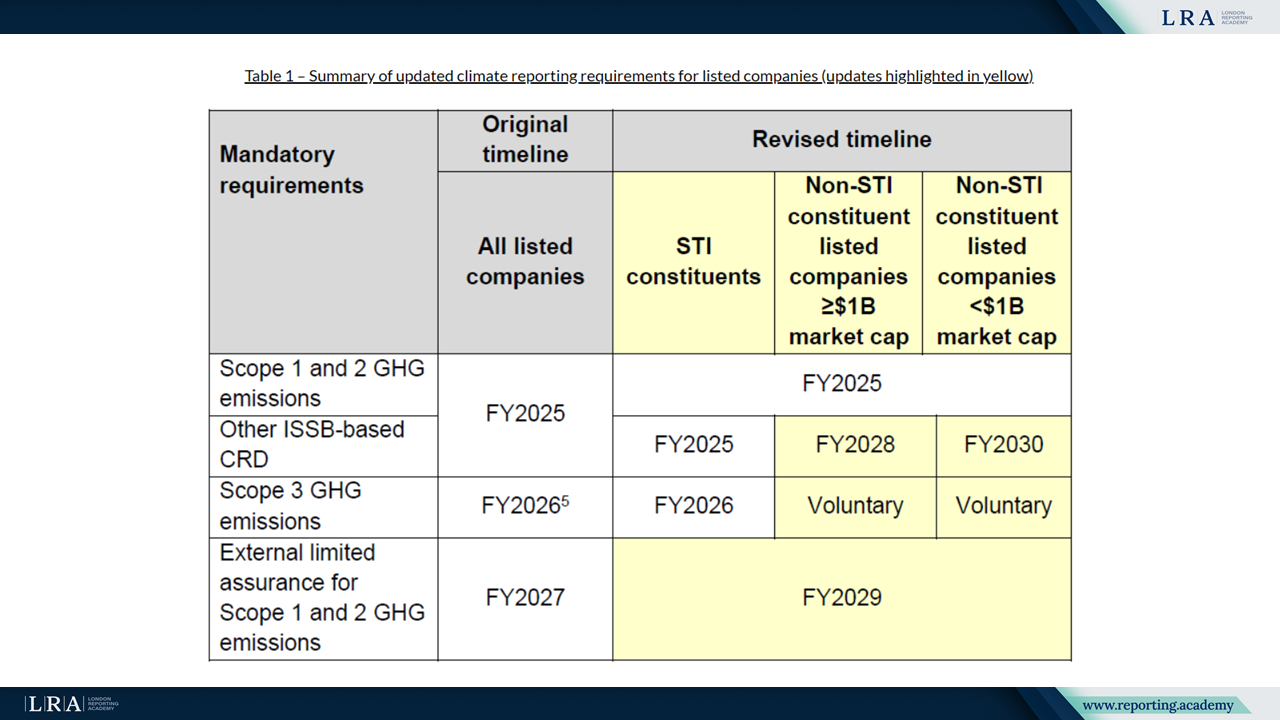

المتطلبات الأساسية للشركات المدرجة

في إعلانهم، أوضحت ACRA وSGX RegCo أن المتطلبات ستُطبّق بشكل مختلف على مكونات مؤشر ستريتس تايمز (STI) مقارنة بالشركات المدرجة غير المدرجة في STI، مع مزيد من التقسيم بناءً على القيمة السوقية. وبموجب الجدول المعدل، يبقى الإبلاغ عن انبعاثات الغازات الدفيئة للنطاق 1 والنطاق 2 إلزاميًا اعتبارًا من السنة المالية 2025 لجميع الشركات المدرجة. وسيبدأ الإبلاغ عن انبعاثات النطاق 3 اعتبارًا من السنة المالية 2026، ولكنه سيكون إلزاميًا فقط لشركات مكونات STI، في حين يظل الإبلاغ لشركات غير مكونات STI طوعيًا حتى إشعار آخر. كما يُطلب تطبيق إفصاحات تقارير المناخ المستندة إلى ISSB (CRD) اعتبارًا من السنة المالية 2025 لمكونات STI. وبالنسبة للشركات غير المكونة في STI والتي تبلغ قيمتها السوقية على الأقل 1 مليار دولار، سيبدأ التطبيق في السنة المالية 2028، أما الشركات التي تقل قيمتها السوقية عن 1 مليار دولار فسيكون التطبيق في السنة المالية 2030. وقد أجل الضمان المحدود الخارجي لانبعاثات النطاق 1 و2، المخطط مبدئيًا في السنة المالية 2027، إلى السنة المالية 2029 لجميع الشركات المدرجة.

يُعرض أدناه نظرة مقارنة على الجدول الزمني الأصلي والمعدل:

المصدر: بيان صحفي من هيئة المحاسبة والتنظيم المؤسسي (ACRA)

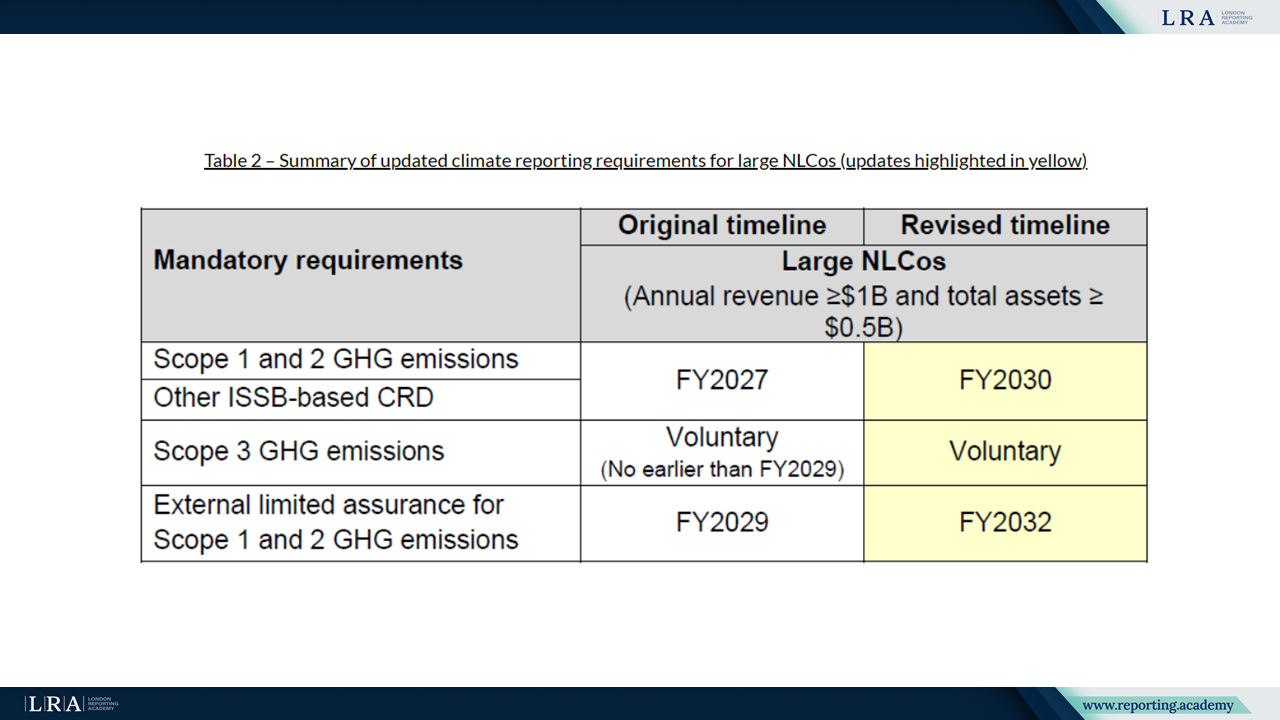

الجداول الزمنية المحدثة للشركات الكبرى غير المدرجة

تواجه الشركات الكبرى غير المدرجة (Large NLCos)، التي تُعرّف بأنها شركات تحقق إيرادات سنوية لا تقل عن 1 مليار دولار وأصولًا إجمالية لا تقل عن 0.5 مليار دولار، مواعيد نهائية ممتدة أيضًا. بالنسبة لهذه الفئة، سيبدأ الإبلاغ عن انبعاثات الغازات الدفيئة للنطاق 1 و2، إلى جانب إفصاحات تقارير المناخ المستندة إلى ISSB، فقط في السنة المالية 2030. وتظل الإفصاحات المتعلقة بانبعاثات النطاق 3 طوعية، وتم تأجيل الضمان المحدود الخارجي لانبعاثات النطاق 1 و2 إلى السنة المالية 2032.

تلخيص للتغييرات أدناه:

المصدر: بيان صحفي من هيئة المحاسبة والتنظيم المؤسسي (ACRA)

الخاتمة

يمكن للشركات أيضًا الاستفادة من منحة تقارير الاستدامة (SRG) المقدمة من مجلس التنمية الاقتصادية في سنغافورة (EDB) وEnterprise Singapore (EnterpriseSG) لتعزيز استعدادها لتقارير المناخ المستندة إلى ISSB قبل الامتثال الإلزامي. تم تعديل مواعيد تقديم طلبات المنحة لتعكس الجداول الزمنية المحدثة للتقارير.

يعكس الإطار المعدل للإبلاغ عن المناخ في سنغافورة توازناً عملياً بين تعزيز معايير الإفصاح عن الاستدامة واستيعاب مستويات مختلفة من جاهزية الشركات. يضمن النهج المحدث توافقاً تدريجياً مع معايير ISSB، مع منح الشركات وقتاً إضافياً لتحضير أنظمة قوية لجمع البيانات والإبلاغ والضمان.