SB 253 في كاليفورنيا: تنفيذ تدريجي لتأثير أكبر

بالنسبة لـ قانون محاسبة بيانات الشركات المناخية (SB 253)، الذي تم إقراره في البداية عام 2023، تم إدخال تأجيل في التنفيذ بسبب التحديات التي واجهتها الشركات في تلبية متطلبات التقارير الجديدة. وأوضحت هيئة كاليفورنيا لموارد الهواء (CARB) أنها لن تفرض عقوبات على الكيانات الخاضعة للقانون في حال التقارير غير المكتملة خلال دورة التقرير الأولى، المقررة في عام 2026.

الإخطار الأخير للإنفاذ من CARB، الصادر في 5 ديسمبر، يقدم توجيهات مهمة حول متطلبات تقارير انبعاثات الغازات الدفيئة القادمة بموجب SB 253. هذه التحديثات ضرورية للشركات لفهمها وهي تستعد لموعد عام 2026. من المتوقع أن تمتثل الشركات لقواعد تقارير مفصلة، تضمن الشفافية والمساءلة بما يتماشى مع المعايير المحلية والدولية.

وبالمثل، تم إدخال تأجيل في تنفيذ قانون الإفصاح عن المخاطر المالية المتعلقة بالمناخ (SB 261)، مما يمنح الشركات مزيدًا من الوقت لتتوافق مع المعايير المحدثة لإعداد تقارير المخاطر المالية المتعلقة بالمناخ. تعكس هذه التغييرات فهمًا أوسع للصعوبات التشغيلية التي تواجهها الشركات في تحقيق أهداف الطموح للشفافية البيئية.

يتزامن هذا التوجه نحو تمديد جداول الامتثال مع تطورات مهمة أخرى في مجال التقارير. يُذكر أن أورسولا фон دير لاين أعلنت مؤخرًا عن إنشاء مبادرة شاملة تهدف إلى تبسيط وتنظيم اللوائح في مجال التقارير. بالإضافة إلى ذلك، قد تؤثر التغيير في قيادة هيئة الأوراق المالية والبورصات الأمريكية (SEC)، التي تشرف على تقارير المناخ، على كيفية تنفيذ الإفصاحات المتعلقة بالمناخ، مما قد يعيد تشكيل البيئة التنظيمية الأوسع لاستدامة الشركات.

أبرز الرؤى والتحديثات

SB 253 يساعد الشركات من خلال توفير إطار منظم للكشف عن انبعاثات سلسلة القيمة والمخاطر المالية المتعلقة بالمناخ، مما يضمن الشفافية والامتثال للمعايير البيئية المتطورة.

التزامات تقارير الانبعاثات والاعتبارات الرئيسية للامتثال:

- متطلبات الإفصاح:

- يجب على الشركات تقديم تقارير سنوية عن بيانات الانبعاثات:

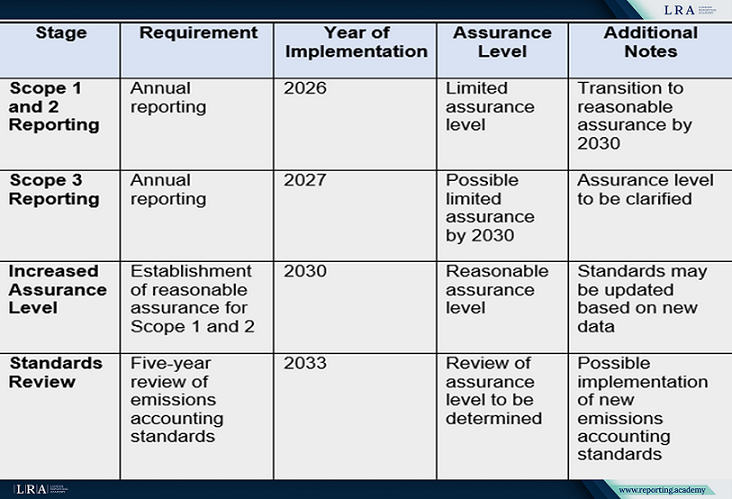

- النطاق 1 (الانبعاثات المباشرة) والنطاق 2 (الانبعاثات غير المباشرة من الطاقة المشتراة) بدءًا من عام 2026.

- النطاق 3 (جميع الانبعاثات غير المباشرة الأخرى، بما في ذلك سلاسل التوريد) بدءًا من عام 2027. يجب تقديم هذه الإفصاحات في موعد لا يتجاوز 180 يومًا بعد بيانات النطاق 1 والنطاق 2 للعام السابق.

- يجب أن تتماشى التقارير مع المعايير الدولية، مثل بروتوكول غازات الدفيئة.

- يجب على الشركات تقديم تقارير سنوية عن بيانات الانبعاثات:

- التحقق من التقارير:

- اعتبارًا من عام 2026، يجب على الشركات إجراء ضمان مستقل لانبعاثات النطاق 1 و 2 بمستوى ضمان محدود، مع التقدم إلى مستوى ضمان معقول بحلول عام 2030.

- بالنسبة لـ النطاق 3، قد يتم أيضًا تقديم ضمان محدود بحلول عام 2030.

- مراجعة المعايير:

- سيبدأ في عام 2033 مراجعة خمسية لمعايير المحاسبة للانبعاثات المتاحة. قد تُطبق قواعد جديدة إذا ظهرت معايير أكثر فعالية.

- التدابير الانتقالية:

- ستسمح CARB للشركات باستخدام عمليات جمع البيانات الحالية خلال السنة الأولى من التقرير ولن تفرض عقوبات على التقارير غير المكتملة، شريطة أن يتم الوفاء بالمتطلبات بحسن نية.

- المرونة للأعمال:

- ينظر القانون في عمليات الاندماج والاستحواذ وغيرها من التغييرات الهيكلية التي قد تؤثر على التقارير. توجد أحكام تهدف إلى تقليل الجهود المكررة للشركات التي تقدم تقارير مماثلة في ولايات قضائية أخرى.

جدول: الجداول الزمنية والمراحل الرئيسية لتنفيذ SB 253

انتقال أكثر سلاسة مع النهج المرن لـ CARB

معترفًا بالتحديات التشغيلية التي تواجهها الشركات، قدمت CARB تدابير لتسهيل عبء الامتثال الأولي. في السنة الأولى للتقرير، يمكن للشركات الاعتماد على البيانات التي تم جمعها بالفعل أو المتوفرة، بشرط أن تبدي جهدًا حقيقيًا للامتثال لأهداف القانون. علاوة على ذلك، لن تُطبق عقوبات على البيانات غير المكتملة خلال هذه الفترة، مما يمنح الشركات مساحة للتكيف.

موازنة الطموح مع الجدوى

غافين نيوسوم، حاكم كاليفورنيا، كان قد أعرب سابقًا عن مخاوف بشأن جدوى الجداول الزمنية الأصلية، مقترحًا تأجيل التنفيذ. رغم أن هذا التعديل لم يُدرج في القانون النهائي، يعكس النهج المرن لـ CARB في التنفيذ فهمًا لهذه التحديات، ويشجع على مسار تعاوني للامتثال.

المصدر: قانون الشفافية في بيانات الشركات المناخية (SB 253)

الآثار المترتبة على الشركات

بالنسبة للشركات، يمثل SB 253 تحديًا وفرصة في آن واحد:

- التحديات:

- توسيع عمليات جمع البيانات والتقارير لتلبية المعايير الصارمة؛

- التفاعل مع شركاء سلسلة القيمة لتقييم دقيق لانبعاثات النطاق 3.

- الفرص:

- تعزيز ممارسات الاستدامة المؤسسية، زيادة ثقة المستثمرين وأصحاب المصلحة؛

- إرساء ميزة تنافسية كمُتَبَنٍّ مبكر للتقارير الشاملة عن المناخ؛

- الانسجام مع المعايير العالمية المتطورة للمساءلة البيئية، مما قد يسهل الدخول إلى أسواق أخرى.

الخاتمة

قانون الشفافية في بيانات الشركات المناخية في كاليفورنيا يضع معيارًا جديدًا لتقارير المناخ في الولايات المتحدة، متحديًا الشركات لإعادة التفكير في تأثيرها البيئي. وعلى الرغم من أن الطريق إلى الامتثال قد يبدو شاقًا، فإن النهج المرحلي الذي تتبناه CARB يوفر فرصة ثمينة للمنظمات للتكيف والتفوق. من خلال تبني هذه التغييرات، يمكن للشركات أن تسهم في مستقبل أكثر استدامة مع تعزيز موقعها كقادة في المسؤولية البيئية.