تقرير حول أهمية الإبلاغ 2024: تغيير السرعات في تقارير الاستدامة

كشف المجلس العالمي للأعمال من أجل التنمية المستدامة (WBCSD)، بالشراكة مع Radley Yeldar، عن إصدار 2024 من مبادرته المعروفة Reporting Matters. يتناول تقرير هذا العام، بعنوان تغيير السرعات: كيف تتنقل الشركات بين التوقعات والمتطلبات الأعلى في تقارير الاستدامة؟، التحديات والاستراتيجيات التي تشكل مستقبل الإفصاحات المؤسسية حول الاستدامة.

يعكس تقرير "أهمية الإبلاغ 2024" التطورات الكبيرة في تقارير الاستدامة على المستوى العالمي، مع التركيز على الأهمية المتزايدة للأُطر الموحدة ودمج الاستدامة ضمن استراتيجيات الأعمال.

أبرز النقاط والرؤى:

- اتجاهات الإبلاغ الإقليمية:

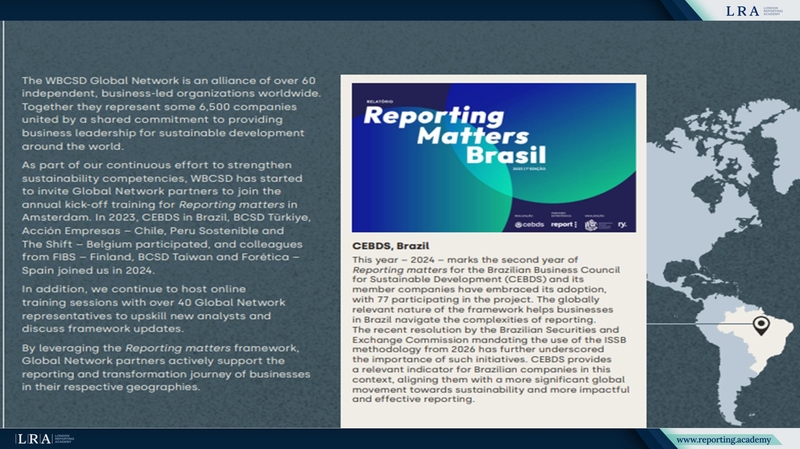

- في البرازيل، شهد المجلس البرازيلي للأعمال من أجل التنمية المستدامة (CEBDS) تزايد المشاركة في مبادرة Reporting Matters الخاصة به، التي تشمل الآن 77 شركة. تعزز ولاية لجنة الأوراق المالية والبورصات البرازيلية على منهجية ISSB اعتبارًا من 2026 أهمية مثل هذه المبادرات.

- في تركيا، تنفذ BCSD Türkiye مبادرة Reporting Matters منذ عام 2017، حيث توسعت من 23 إلى 75 شركة بحلول عام 2023. ومن خلال إدخال معايير ومجالات تركيز جديدة، مثل تحديد الأهداف والتنوع البيولوجي، يستمر تحسين تقارير الاستدامة المؤسسية.

- الإبلاغ الإلزامي مقابل التطوعي:

- التحول العالمي: يؤكد التقرير على الانتقال من الإبلاغ التطوعي إلى الإلزامي، مدفوعًا بتطور الأطر التنظيمية، مثل EU CSRD ومواءمة IFRS. يدفع هذا التحول الشركات لتعزيز الشفافية والإفصاحات المتعلقة بالاستدامة، مما يوفر لأصحاب المصلحة بيانات أكثر قابلية للمقارنة وتأثيرًا.

- المادية: تبرز زيادة في الإبلاغ عن الثنائية المادية، حيث كشفت 77% من التقارير عن تبني هذا النهج، بزيادة 22% عن عام 2023. ويتماشى ذلك مع اللوائح الناشئة وتوقعات المستثمرين، لا سيما المتعلقة بالمناخ والتنوع البيولوجي.

- الأُطر والمعايير:

- لقد شهد تبني أُطُر الاستدامة المختلفة زيادة مستمرة، مثل TCFD وSASB وTNFD، حيث تستشهد المزيد من الشركات بها في تقاريرها. ومن الجدير بالذكر أن EU Taxonomy وCSRD اكتسبتا أهمية خاصة، لا سيما في منطقة أوروبا والشرق الأوسط وأفريقيا (EMEA)، حيث أفادت 72٪ من الشركات باستخدام هذه الأُطُر.

- شهد Science Based Targets Network (SBTN) أيضًا ارتفاعًا ملحوظًا في الإشارات إليه، مما يعكس التزام الشركات بتحديد أهداف قائمة على العلم تتماشى مع الأهداف العالمية للاستدامة.

- التحقق الخارجي:

- تتضمن أكثر من 90٪ من التقارير تحققًا خارجيًا، بنسبة 80٪ على مستوى محدود مع ازدياد عدد التقارير التي تحتوي على تحقق معقول. من المتوقع أن يستمر الاتجاه نحو مستويات تحقق أعلى، خصوصًا مع اشتراطات CSRD التي تتطلب تحققًا معقولاً في المستقبل.

- حوكمة الاستدامة:

- أصبحت المزيد من الشركات تدمج الاستدامة في هياكل الحوكمة الخاصة بها. ارتفعت نسبة الشركات التي تبلغ عن مسؤوليات الاستدامة على مستوى المجلس أو الإدارة التنفيذية إلى 32٪، مما يبرز أهمية المساءلة على أعلى المستويات. بالإضافة إلى ذلك، يربط 73٪ من التقارير الآن مكافآت التنفيذ بأداء الاستدامة.

- التكامل والالتزام بالمواعيد:

- تشهد التقارير المعلنة كمتكاملة ذاتيًا قبولًا متزايدًا، حيث يُعتبر الآن 27٪ من التقارير متكاملة. وهذا يعكس توجهًا أوسع نحو دمج الإفصاحات غير المالية مع المالية. تظل الالتزام بالمواعيد في تقارير الاستدامة مستقرة، حيث تُنشر غالبية التقارير في غضون 1-3 أشهر من نهاية السنة المالية.

المصدر: تقرير WBCSD 'Reporting Matters 2024'

مزايا تقرير Reporting Matters 2024 لإدارة الأعمال والنمو

يسلط تقرير Reporting Matters 2024 الضوء على اتجاهات وممارسات مهمة تقدم للشركات ميزة استراتيجية في المشهد المتطور للاستدامة وحوكمة الشركات. فيما يلي المجالات الرئيسية التي يمكن أن يساعد فيها التقرير الشركات على الازدهار:

- تعزيز ثقة أصحاب المصلحة

من خلال اعتماد المادية المزدوجة والتوافق مع أُطُر التقارير العالمية مثل SASB وTCFD، تُظهر الشركات الشفافية والمساءلة. وهذا يعزز الثقة بين المستثمرين والمنظمين والمستهلكين، مما يدعم سمعة العلامة التجارية واستدامتها على المدى الطويل. - تحسين اتخاذ القرار

يركز التقرير على دمج عوامل الاستدامة في مكافآت التنفيذيين وإدارة الأداء، مما يمكّن الشركات من ربط مؤشرات الأداء البيئي والاجتماعي والحوكمة (ESG) بنتائج الأعمال. هذا التوافق يُحفز اتخاذ قرارات أفضل، ويضمن تحقيق أهداف الاستدامة إلى جانب الأهداف المالية. - القدرة على التكيف مع المعايير المتغيرة

يسلط Reporting Matters 2024 الضوء على أهمية العمليات الديناميكية في متابعة المواضيع المادية المتطورة. من خلال دمج المراقبة اللحظية لعوامل ESG، يمكن للشركات التكيف مع تغيرات السوق وتوقعات أصحاب المصلحة، والبقاء في طليعة المتطلبات التنظيمية واتجاهات السوق. - حوكمة مؤسسية أقوى

يزداد اعتماد التحقق الخارجي لمؤشرات الأداء الرئيسية، ما يضمن تقديم بيانات موثوقة ومُثبتة. يعزز هذا من مصداقية تقارير الاستدامة ويدعم ممارسات الحوكمة الأكثر صرامة، مما يجعل الشركات أكثر جاذبية للمستثمرين والشركاء. - الميزة التنافسية الاستراتيجية

من خلال التوافق مع أحدث المعايير والأُطُر، مثل TNFD و SBTN، يمكن للأعمال أن تظل في طليعة اتجاهات الاستدامة الناشئة. هذا الموقف لا يلبي فقط المتطلبات التنظيمية الحالية، بل يُعِدُّ الشركات أيضًا لمتطلبات المستقبل في بيئة عمل تتغير بسرعة.

باختصار، Reporting Matters 2024 يوفّر للأعمال خارطة طريق شاملة لدمج الاستدامة في استراتيجياتها الأساسية، وتحسين الشفافية التشغيلية، وتعزيز تفاعل أصحاب المصلحة، وكل ذلك يُسهم في نمو مربح ومستدام.

قم بتنزيل الوثيقة لمراجعة كل التفاصيل:

تغيير السرعة: كيف تتنقل الشركات في ظل توقعات ومتطلبات أعلى في تقارير الاستدامة؟