تنفيذ هيئة الأوراق المالية الفلبينية لمعايير التقارير المالية الفلبينية S1 وS2 للإفصاحات المتعلقة بالاستدامة

اعتمدت هيئة الأوراق المالية والبورصات الفلبينية معايير PFRS S1 وPFRS S2 من خلال التعمييم الدائري رقم 16 لسنة 2025، إلى جانب إرشادات تقارير الاستدامة وخارطة طريق للاعتماد للشركات المدرجة في البورصة والكيانات الكبيرة غير المدرجة. يحدد التعمييم تنفيذًا تدريجيًا يبدأ من السنة المالية 2026 فصاعدًا ويحدد متطلبات الحوكمة والتقديم، بالإضافة إلى جدول زمني للتأكد المحدود الخارجي من انبعاثات الغازات الدفيئة من النطاق 1 والنطاق 2.

أصدرت هيئة الأوراق المالية والبورصات الفلبينية التعمييم الدائري رقم 16، للسنة 2025، معتمدةً معايير التقارير المالية الفلبينية للإفصاحات المتعلقة بالاستدامة، وبشكل خاص PFRS S1، المتطلبات العامة للإفصاح عن المعلومات المالية المتعلقة بالاستدامة وPFRS S2، الإفصاحات المتعلقة بالمناخ. ينص التعمييم على أنه في جلسة الهيئة En Banc التي عقدت في 4 ديسمبر 2025، قررت هيئة الأوراق المالية والبورصات اعتماد PFRS S1 وPFRS S2 واعتمدت إصدار إرشادات تقارير الاستدامة لـ PLCs وLNLs، بما في ذلك خارطة طريق اعتماد PFRS.

ويشير إلى أن معايير IFRS S1 وIFRS S2 الصادرة عن ISSB قد أُقرت من قبل مجلس معايير التقرير المالي والاستدامة الفلبيني (FSRSC) ثم أُقرت من قبل مجلس تنظيم مهنة المحاسبة (PRBOA) في 17 أكتوبر 2024 عبر القرار رقم 61.

نطاق التقارير، التمركز والحوكمة

ينطبق التعمييم على الشركات المدرجة علناً (PLCs) والكيانات الكبيرة غير المدرجة (LNLs). يجب على PLCs وLNLs التي تعد جهات تقرير بموجب البند 17.2 من قانون تنظيم الأوراق المالية المعدل تقديم تقرير الاستدامة كملحق للتقرير السنوي، في حين يجب على LNLs خارج هذا البند تقديم تقرير الاستدامة مع البيانات المالية المدققة. يجب مراجعة تقارير الاستدامة واعتمادها من قبل مجلس الإدارة قبل إصدارها.

من تاريخ سريان التعمييم وحتى السنة المالية التي تسبق الاعتماد الإلزامي مباشرة، تستمر PLCs في الامتثال لإرشادات تقارير الاستدامة بموجب التعمييم الدائري رقم 4، لسنة 2019، مع التشجيع على بدء عملية الانتقال خلال السنوات المالية الوسيطة.

الجدول الزمني للاعتماد المرحلي والعتبات

ابتداءً من السنة المالية 2026، تبدأ الشركات المشمولة باعتماد معايير PFRS S1 وPFRS S2 وفق نهج مرحلي.

- الفئة 1 تنطبق على الشركات المدرجة في بورصة الفلبين (PSE) ذات القيمة السوقية أكثر من 50 مليار بيزو فلبيني اعتبارًا من 31 ديسمبر 2025، تعتمد المعايير للسنة المالية التي تبدأ في أو بعد 1 يناير 2026، مع تقديم التقارير في 2027.

- الفئة 2 تنطبق على الشركات المدرجة في بورصة الفلبين (PSE) ذات القيمة السوقية أكثر من 3 مليارات بيزو فلبيني وحتى 50 مليار بيزو اعتبارًا من 31 ديسمبر 2025، تعتمد المعايير للسنة المالية التي تبدأ في أو بعد 1 يناير 2027، مع تقديم التقارير في 2028.

- الفئة 3 تنطبق على الشركات المدرجة ذات القيمة السوقية 3 مليارات بيزو فلبيني أو أقل اعتبارًا من 31 ديسمبر 2025، والشركات المدرجة سنداتها فقط في شركة التعاملات والتبادل الفلبينية (PDEx) بدون أي أسهم مدرجة في بورصة الفلبين، والكيانات الكبيرة غير المدرجة التي تبلغ إيراداتها السنوية أكثر من 15 مليار بيزو فلبيني للسنة المالية السابقة مباشرة، تعتمد المعايير للسنة المالية التي تبدأ في أو بعد 1 يناير 2028، مع تقديم التقارير في 2029.

تعرف النشرة الدائرية القيمة السوقية على أنها القيمة السوقية لأسهم حقوق الملكية القائمة لشركة المساهمة العامة، وتحسب على أنها إجمالي عدد الأسهم القائمة مضروبًا في أسعار الإغلاق أو آخر الأسعار المتداولة بتاريخ 31 ديسمبر 2025. كما تحدد النشرة الدائرية أساسًا منفصلاً لشركات المساهمة العامة المدرجة بعد 31 ديسمبر 2025.

التأكيد، الإعفاءات الانتقالية والاستثناءات

يُطلب تأكيد خارجي محدود إلزامي لانبعاثات غازات الاحتباس الحراري النطاق 1 والنطاق 2 من قبل ممارس تأكيد مستقل بعد عامين من التنفيذ الأولي لكل مستوى، ويتم ذلك وفقًا لـISSA 5000.

تم تحديد إعفاءات انتقالية لفترات محدودة، وتشمل تركيزًا أوليًا على تقارير المناخ، ومرونة في توقيت تقديم تقرير الاستدامة بعد نشر البيانات المالية ذات الصلة، وإعفاء لمدة عام واحد من المعلومات المقارنة، وإتاحة عام واحد لاستخدام طرق غير بروتوكول غازات الاحتباس الحراري: معيار محاسبة الشركات والتقارير. ولا يُطلب تقديم بيانات انبعاثات غازات الاحتباس الحراري النطاق 3 لمدة عامين لجميع المستويات.

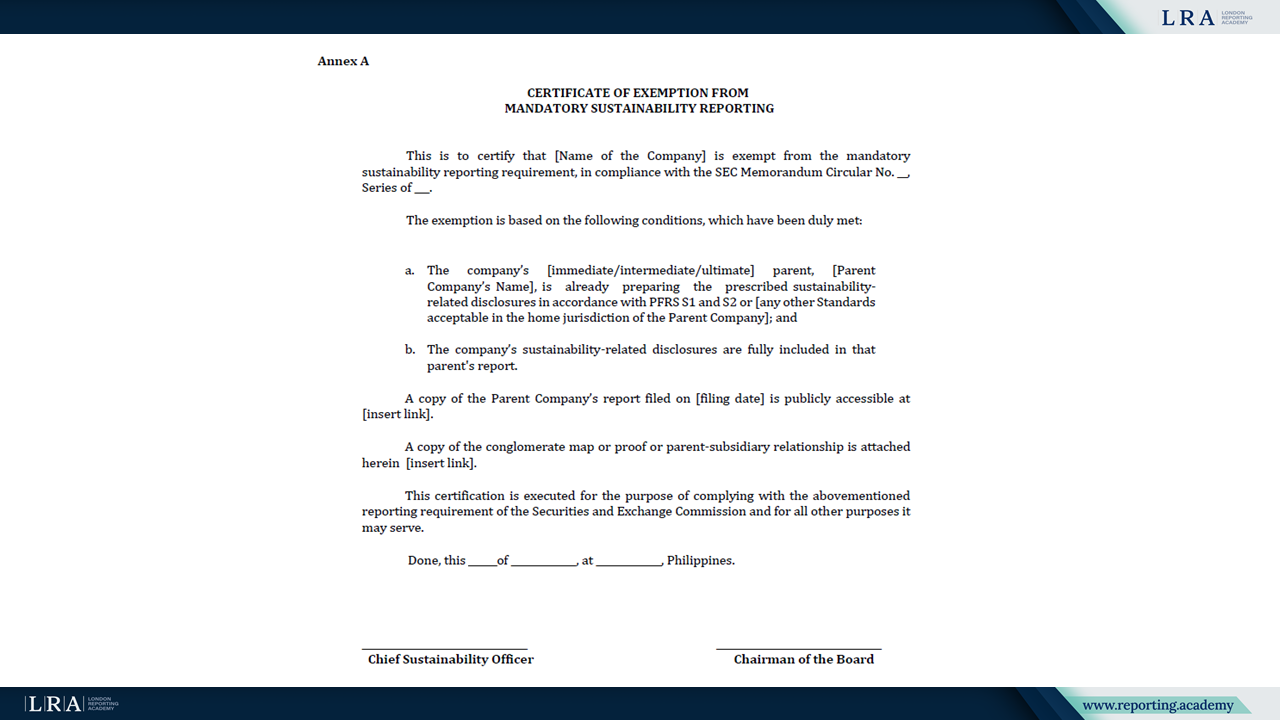

بالنسبة للشركات غير المدرجة الكبرى، يتوفر إعفاء من التقديم الإلزامي عندما يكون للشركة الأم ذات الصلة تقرير استدامة معتمد ويتم تقديمه في سلطتها القضائية للتقارير، وتتضمن الإفصاحات المتعلقة بالاستدامة للشركة الفرعية وتكون متاحة للجمهور، ويقدم الكيان شهادة الإعفاء كمرفق مع البيانات المالية السنوية.

المصدر: شهادة الإعفاء، النشرة الدائرية رقم 16

نظرة إلى الأمام

تشير النشرة الدائرية إلى صدور المزيد من الإصدارات من SEC لدعم التنفيذ، بما في ذلك قواعد إضافية وإرشادات بشأن التأكيد الخارجي ومواد إرشادية لاحقة أخرى. كما تشير إلى أن العقوبات على الجهات الكبيرة غير المدرجة ستُعالج من خلال إصدارات لاحقة من الهيئة، وأن SEC قد تنظر في حالات أخرى كاستثناءات صالحة من الإلزام بالتقديم.