PCAF تحدّث المعيار العالمي لمحاسبة وانبعاثات الغازات الدفيئة لصناعة الخدمات المالية

تواصل المؤسسات المالية تحسين منهجياتها لقياس التأثيرات المناخية، وتلعب التحديثات على أُطُر المحاسبة المعتمدة دورًا محوريًا في دعم هذا التقدم. يوفر التعديل الأخير لمعيار PCAF وضوحًا منهجيًا جديدًا وأدوات إضافية تهدف إلى تحسين جودة واتساق الإفصاحات المتعلقة بالغازات الدفيئة عبر أنشطة التمويل والاستثمار والتأمين.

Partnership for Carbon Accounting Financials (PCAF) أطلقت تحديث 2025 لمعيارها العالمي لمحاسبة وانبعاثات الغازات الدفيئة لصناعة الخدمات المالية. يعكس هذا التعديل مدخلات من مؤسسات مالية من مختلف المناطق ويجمع التطورات المنهجية التي تم إدخالها منذ إصدار الإصدارات السابقة. يعزز التحديث الاتساق عبر فئات الأصول، ويوسع الإرشادات لكل من الانبعاثات الممولة والمرتبطة بالتأمين، ويدمج توصيات إضافية استُنبطت من تعليقات القطاع، بما في ذلك المتعلقة بتقلب الجرد. تهدف المواد المعدلة إلى دعم التقارير غير المالية التي تتسم بالشفافية والمقارنة وفائدة اتخاذ القرار.

هيكل معيار PCAF

ينقسم المعيار إلى ثلاثة أجزاء:

- الجزء أ الخاص بالانبعاثات الممولة،

- الجزء ب الخاص بالانبعاثات المُيسَّرة،

- الجزء ج الخاص بالانبعاثات المرتبطة بالتأمين.

وصل الجزء أ إلى نسخته الثالثة الآن، في حين تقدم الجزء ج إلى نسخته الثانية. الجزء ب لا يزال قيد التطوير. تشكل هذه الأجزاء معًا المعيار العالمي لمحاسبة وانبعاثات الغازات الدفيئة لصناعة الخدمات المالية.

يتضمن الجزء أ المحدَّث منهجيات جديدة لاستخدام هياكل عوائد التمويل، والتمويل المُؤمَّن، والأوراق المالية المُهيكلة، والديون دون السيادية، ونهجاً اختيارياً متوافقاً مع IFRS للالتزامات غير المسحوبة للقروض. كما يتضمن التحديث تحسينات نابعة من التعليقات على ورقة مناقشة تقلب الجرد.

المصدر: PCAF_PartA_2025_V3

توسيع تغطية فئات الأصول في الجزء أ

توسّع نسخة 2025 من الجزء أ نطاق المعيار من خلال أربع منهجيات جديدة لهياكل استخدام العائدات، الأوراق المالية المضمونة والمنتجات المهيكلة الأخرى، الديون تحت السيادية، ونهج اختياري للالتزامات القروض غير المسحوبة بما يتوافق مع IFRS S1 و IFRS S2. تظل المنهجيات القائمة للأسهم المدرجة والسندات الشركات، القروض التجارية والأسهم غير المدرجة، تمويل المشاريع، العقارات التجارية، الرهون العقارية، قروض المركبات والديون السيادية مركزية وقد تم توضيحها بشكل أكبر.

تُظهر الإنفوجرافيك في المعيار المشهد الموسع لفئة الأصول وتُبيّن كيف يتم تصنيف الفئات العشر عبر تمويل الشركات، تمويل المشاريع والتعرضات في الاقتصاد الحقيقي.

المصدر: PCAF_PartA_2025_V3

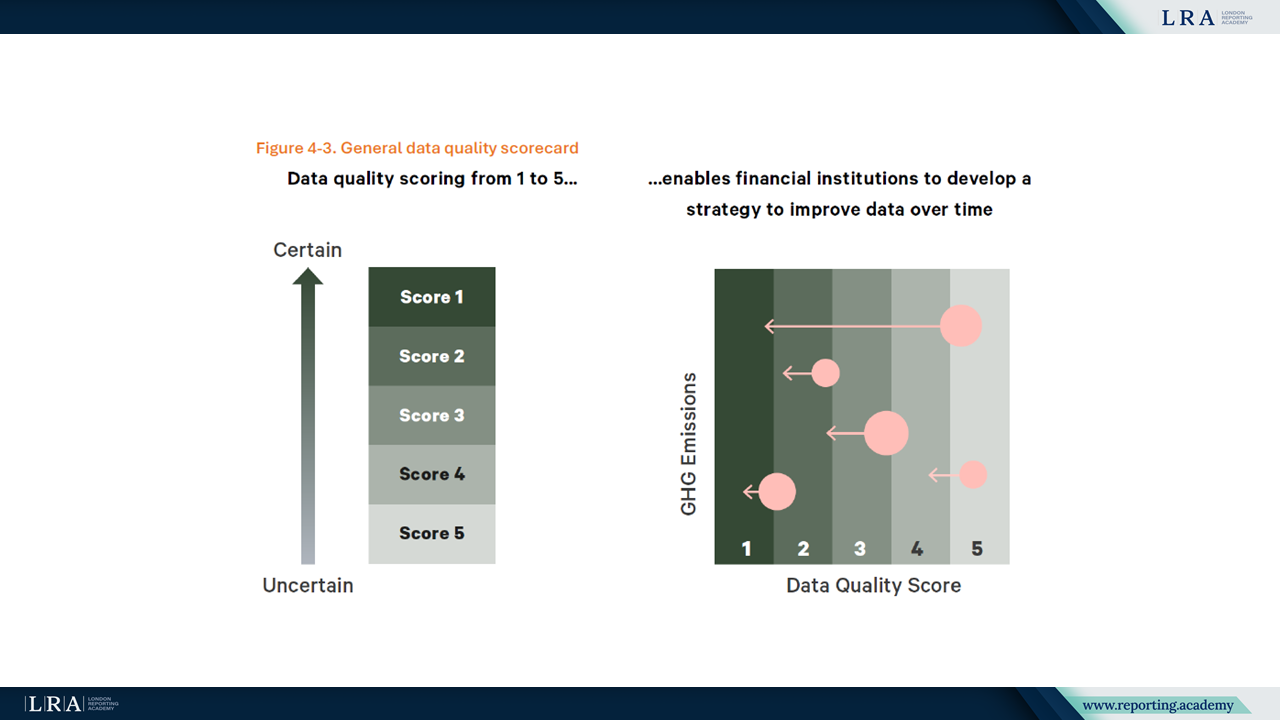

يعزز الجزء المعدل أ قواعد الإسناد ويصحح التوقعات المتعلقة بجودة البيانات. تستمر مقياس جودة البيانات ذو المستويات الخمسة في توجيه المؤسسات بتقييم موثوقية المصدر وشفافية المنهجية. كما تُدخل التحديثات توقعات أوضح حول تقلب المخزون وكيف يجب على المؤسسات شرح التغيرات في انبعاثات المحفظة. يوفر نموذج تقييم جودة البيانات المرئي ملخصًا منظمًا لمستويات الجودة.

المصدر: بطاق تقييم جودة البيانات، PCAF_PartA_2025_V3

إرشادات تكميلية حول الانبعاثات المتجنبة والمؤشرات المستقبلية

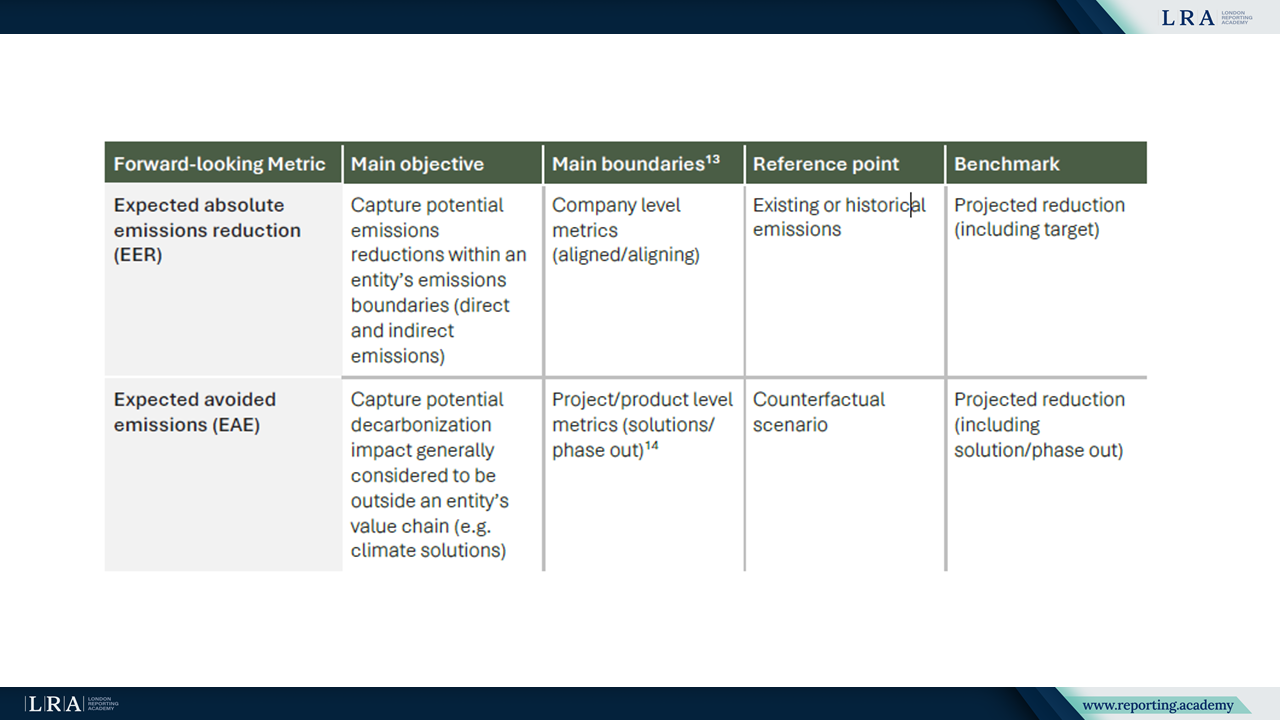

توفر الإرشادات التكميلية نهجًا منظمًا للانبعاثات المتجنبة الممولة وتقدّم مؤشرين مستقبليين: تخفيضات الانبعاثات المتوقعة (EER) والانبعاثات المتجنبة المتوقعة (EAE). تمثّل الانبعاثات المتجنبة الممولة حصة الانبعاثات المتجنبة المنسوبة إلى مؤسسة مالية عندما تمول حلولًا أو محفزات مناخية. يتم الإبلاغ عنها بشكل منفصل وليست جزءًا من المحاسبة في النطاق 1 أو النطاق 2 أو النطاق 3.

تكمَم المؤشرات المستقبلية آثار المناخ المتوقعة عند نقطة المعاملة. تعالج EER التخفيضات ضمن الحدود الخاصة بالطرف المقابل بينما تقارن EAE الانبعاثات المتوقعة لحل معين مع السيناريو المعاكس له. تتطلب الإرشادات افتراضات شفافة، تقارير منهجية مفصلة وكشفًا سنويًا عن التقدم المحقق. لا يمكن أن تحل هذه المؤشرات محل الانبعاثات الممولة أو تُستخدم لتعديل مؤشرات مستوى المحفظة.

تلخّص الإرشادات أيضًا المؤشرين في جدول مقارن يوضح الأهداف الخاصة بكل منهما، وحدود التقييم، نقاط المرجع والمعايير لتخفيضات الانبعاثات المتوقعة. ويوفر هذا للمؤسسات نظرة موجزة عن كيفية اختلاف المؤشرات وأين يكون كلٌ منها أكثر صلة في الممارسة العملية.

المصدر: الإرشادات التكميلية (2025)

المنهجية المُعدّلة للانبعاثات المرتبطة بالتأمين في الجزء ج

يوسّع الجزء ج المحدث منهجية الانبعاثات المرتبطة بالتأمين عبر تغطية أربعة قطاعات: التأمين التجاري، تأمين المشاريع, التأمين على السيارات الشخصية و إعادة التأمين باتفاقية. تُقدم تأمين المشاريع وإعادة التأمين باتفاقية لأول مرة في نسخة 2025. يطبق النهج مبدأ "اتباع المخاطر"، معترفًا بأن الإسناد في التأمين يستند إلى الجزء من المخاطر المحولة إلى المؤمِّن (أو المعاد تأمينه) بدلاً من رأس المال المستخدم، ويعامِل الانبعاثات المرتبطة بالتأمين كفئة منفصلة لا ينبغي دمجها مع الانبعاثات الممولة.

المصدر: PCAF_PartC_2025_V2

يتم حساب الانبعاثات المرتبطة بالتأمين بضرب عامل إسناد محدد للقطاع في انبعاثات النطاق 1 و 2 المطلقة للكيان المؤمن عليه، وعندما تكون ذات صلة ومتاحة، انبعاثات النطاق 3 ذات الصلة. يوضح المعيار مناهج إسناد مختلفة للقطاعات الأربعة ويُقدم تسلسلًا هرميًا مخصصًا لجودة البيانات لمحافظ التأمين، جنبًا إلى جنب مع إرشادات حول إدارة العد المزدوج المحتمل عبر سلاسل التأمين الأساسية وإعادة التأمين. من المتوقع من المؤسسات الكشف عن الانبعاثات المطلقة المجمعة إلى جانب خياراتها المنهجية وقواعد الإسناد وتقييمات جودة البيانات.

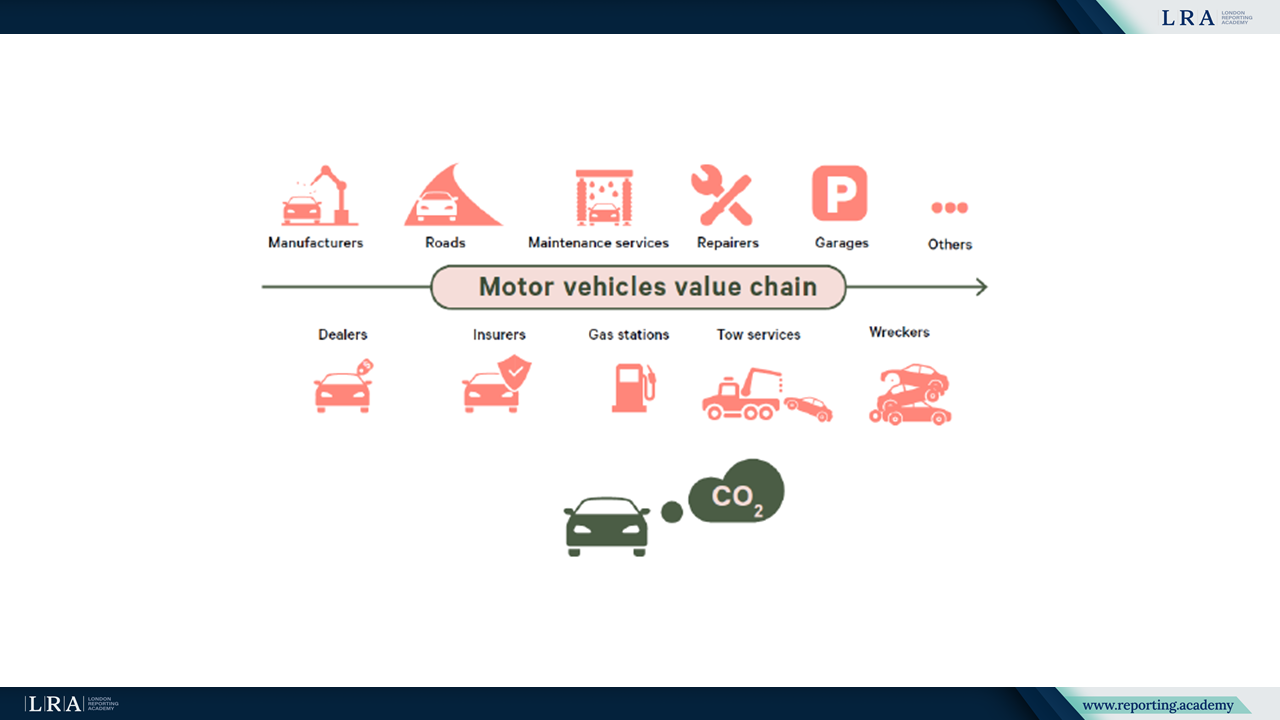

ضمن القطاعات الأربعة، يتبع التأمين على السيارات الشخصية نهجًا مميزًا يعكس خصائص سلسلة قيمة مركبات السيارات. يوضح المعيار ذلك من خلال تمثيل تخطيطي للمراحل النموذجية في سلسلة القيمة والنقاط التي يتفاعل عندها المؤمنون معها.

المصدر: سلسلة قيمة المركبات، المصدر: PCAF_PartC_2025_V2

التوافق مع الأطر الدولية للتقارير

تحافظ المعيار المحدث على الاتساق مع بروتوكول غازات الاحتباس الحراري (GHG Protocol) ويعزز التوافق مع المعيار الدولي للإفصاح المالي للمناخ (IFRS S1) والمعيار الدولي للإفصاح المالي للمناخ المناخي (IFRS S2). تدعم هذه الوثائق قابلية المقارنة في الإفصاحات وتمكّن من التكامل مع تخطيط الانتقال وأُطُر تقييم المخاطر المتعلقة بالمناخ. تعكس التحديثات أيضًا تعليقات واسعة من أصحاب المصلحة وتضمن الاتساق مع المبادرات الأوسع مثل تلك الخاصة بـ GFANZ.

الخاتمة

يوسّع تحديث 2025 لمعيار PCAF الأساس المنهجي المتوفر للمؤسسات المالية. يشمل ذلك فئات أصول جديدة، مبادئ تخصيص مصقولة، توقعات محسنة لجودة البيانات، ومقاييس منظمة استشرافية تدعم المنظمات في تحسين اكتمال وشفافية تقاريرها غير المالية وفي الامتثال لمتطلبات الإفصاح الناشئة.