الإفصاح عن الآثار المالية المتوقعة بموجب معايير ISSB: توضيح التوقعات للمعدة

تشكل الآثار المالية المتوقعة عنصرًا أساسيًا في الإفصاح المتعلق بالاستدامة بموجب معايير ISSB. ومع استعداد الشركات لتطبيق IFRS S1 و S2، أصبح فهم كيفية الإبلاغ عن هذه التأثيرات المستقبلية بطريقة متسقة ومفيدة لاتخاذ القرار أمرًا محورياً للمعدّين عبر الصناعات.

في أغسطس 2025، أصدرت IFRS Foundation مواد تعليمية لدعم المعدّين في تطبيق متطلبات الإفصاح عن الآثار المالية المتوقعة وفقًا لـ IFRS S1 و IFRS S2. وبينما ليست جزءًا رسميًا من معايير ISSB، توفر الوثيقة توجهًا عمليًا لتعزيز التنفيذ المتسق عبر الولايات القضائية والصناعات. تستجيب الوثيقة للأسئلة المتكررة للمعدّين حول كيفية التعبير عن العواقب المالية المتوقعة للمخاطر والفرص المتعلقة بالاستدامة، لا سيما في سياق المناخ.

تأتي هذه التوجيهات عقب إصدار معايير ISSB الافتتاحية في يونيو 2023 وتكمّل البثوث السابقة التي تم نشرها في مايو 2024. وتؤكد على كيفية دمج معلومات الاستدامة ضمن التقارير المالية ذات الغرض العام لتلبية توقعات المستثمرين وتعزيز الشفافية الاستراتيجية.

تعريف الآثار المالية المتوقعة

يشير مصطلح "الآثار المالية المتوقعة" إلى الأثر المتوقع للمخاطر والفرص المتعلقة بالاستدامة على المركز المالي للأداء المالي والتدفقات النقدية للشركة خلال أطر زمنية قصيرة ومتوسطة وطويلة الأجل. وتكون هذه الإفصاحات ذات طابع مستقبلي وتختلف عن "الآثار المالية الحالية" التي تتعلق بالتأثيرات المعترف بها بالفعل في فترة التقرير.

يتعين على الكيانات تحديد الأطر الزمنية الخاصة بها والإفصاح عن كيفية تحديد هذه التعريفات. وتحدد المعايير وجوب تقديم الشركات على الأقل مجموعة واحدة من التعريفات للآفاق الزمنية القصيرة والمتوسطة والطويلة. وقد تختلف هذه حسب القطاع أو نموذج العمل أو دورة التخطيط.

من المهم أن تعكس الآثار المالية المتوقعة كيف يتم تضمين المخاطر والفرص المتعلقة بالاستدامة في التخطيط المالي. وقد تشمل الأمثلة الاستثمارات الرأسمالية، والتحولات في هيكلة تكاليف التشغيل، أو خسائر محتملة في قيمة الأصول المتعلقة بعملية الانتقال المناخي.

الأهمية الاستراتيجية وفائدة المستثمرين

يعدّ الإفصاح عن الآثار المالية المتوقعة جزءًا من متطلب أوسع لشرح كيفية تأثير المخاطر والفرص المتعلقة بالاستدامة على نموذج أعمال الشركة واستراتيجيتها وعمليات اتخاذ القرار. يعتمد المستثمرون على هذه المعلومات لتقييم كيفية تأثير تلك العوامل على الوصول المستقبلي إلى التمويل وتكلفة رأس المال وقيمة المنشأة.

تشدد ISSB على أهمية توضيح كيفية ارتباط الآثار المالية المتوقعة بالمعلومات الواردة في البيانات المالية. ويشمل ذلك تحديد بنود محددة في القوائم، وشرح التعديلات المحتملة على قيم الأصول أو الالتزامات، والإشارة إلى الالتزامات التي لم تُعكس بعد بسبب معايير التسجيل.

ينبغي هيكلة الإفصاحات بطريقة تدعم سردًا متسقًا. وعلى الرغم من أن معايير ISSB تعرض متطلبات الإفصاح بترتيب معين، إلا أنه لا يُطلب من المعدّين اتباع هذا الترتيب. بل يُشجعون على سرد قصة موحدة عبر الإفصاحات المتعلقة بالاستدامة والبيانات المالية، باستخدام الإحالة المتبادلة حسب الاقتضاء لتجنب التكرار.

الآليات الداعمة للتنفيذ العملي

لمعالجة التحديات في قياس البيانات المستقبلية، تقدم معايير ISSB آليات التناسب. تسمح هذه الآليات للمُعدّين باستخدام كل المعلومات المعقولة والقابلة للدعم المتاحة في تاريخ التقرير دون تكبد تكاليف أو جهود مفرطة. هذا المفهوم معروف بالفعل من معايير المحاسبة الدولية IFRS الأخرى ويضع حدودًا لمستوى التقدير المطلوب.

من المتوقع أن يأخذ المُعدّون في الاعتبار المعلومات المستخدمة بالفعل في التقارير المالية، وعمليات الأعمال، والتخطيط الاستراتيجي وإدارة المخاطر. يجب موازنة الجهد المبذول للحصول على معلومات إضافية مقابل صلتها وقيمتها المحتملة للمستثمرين. توفّر الموارد الداخلية والمهارات والأدوات التحليلية ستحدد إلى أي مدى يمكن للشركة أن تتقدم في إنتاج تقديرات كمية.

عندما لا تتوفر القدرات اللازمة، يمكن للكيانات الاعتماد على المعلومات النوعية، بشرط أن تشرح بوضوح أسباب حذف الإفصاح الكمي وتحدد البنود المتأثرة في البيانات المالية.

إعفاءات الإفصاح والقيود

وفقًا للمواد التعليمية لـ ISSB، لا يُطلب من الشركات تقديم معلومات كمية بشأن الآثار المالية المتوقعة أو الحالية إذا لم تكن هذه الآثار قابلة للتحديد بشكل منفصل أو إذا كان مستوى عدم اليقين في القياس مرتفعًا جدًا بحيث تصبح المعلومات الناتجة غير مفيدة. تُعترف هذه الحالات كقيود عملية، ويوضح التوجيه أنها ليست انتقالية - فقد تستمر حسب طبيعة المخاطر وأنظمة الشركة الداخلية.

بالإضافة إلى ذلك، هناك استثناءان متاحان. لا يُطلب من الكيانات الإفصاح عن المعلومات التي يحظرها القانون أو اللوائح. كما يمكنهم حجب المعلومات المتعلقة بالفرص المرتبطة بالاستدامة إذا كانت حساسة تجارياً. في كلتا الحالتين، يجب على الشركات تقديم سياق نوعي للحفاظ على فائدة الإفصاحات الشاملة.

تُبرز ISSB أن الكيانات لا يمكنها استخدام نقص المهارات كتبرير لحذف الإفصاح إذا كانت لديها الموارد لاكتساب أو تطوير القدرات اللازمة. مع مرور الوقت وتحسن القدرات، يُتوقع أن تتطور الإفصاحات لتشمل معلومات أكثر متانة وتحديداً.

تطبيقات توضيحية عبر الصناعات

تتضمن المادة التعليمية أمثلة توضيحية توضح كيف تُطبق آليات التناسب والإعفاءات عمليًا. تغطي هذه الأمثلة قطاعات مثل التعدين، التجزئة، الزراعة، البناء وتكنولوجيا المعلومات.

المصدر: الإفصاح عن المعلومات المتعلقة بالتأثيرات المالية المتوقعة وفقًا لمعايير ISSB

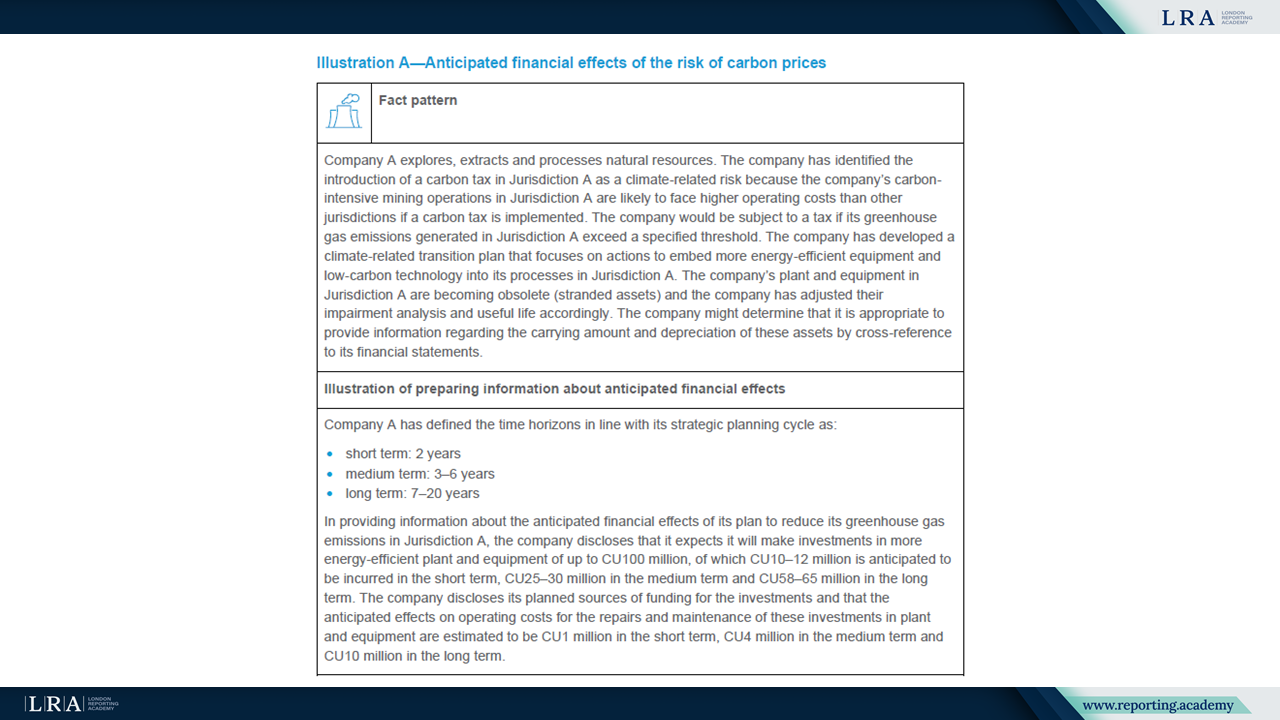

أحد السيناريوهات يشمل شركة استخراج موارد تتوقع تأثيرات تسعير الكربون. تكشف الشركة عن استثمارات مخططة في معدات منخفضة الكربون وتربطها بمصاريف الإهلاك والتخفيضات في الأصول. مثال آخر يظهر بائع تجزئة يقوم بقياس الزيادات المتوقعة في تكاليف التأمين ضد الفيضانات اعتمادًا على البيانات التاريخية وتقييمات المخاطر الداخلية. في حالة ثالثة، توفر شركة زراعية تقديرات متوسطة الأجل لارتفاع تكاليف المدخلات بسبب ندرة المياه، مع الإشارة إلى أن التأثيرات طويلة الأجل غير مؤكدة بما يكفي للقياس.

تُظهر أمثلة أخرى الاستخدام الصحيح للإفصاح النوعي فقط عندما لا تتوفر المعلومات ذات الصلة، أو عندما يكون فصل التأثيرات عن المحركات الاقتصادية الأوسع غير ممكن.

الخلاصة: مواءمة ممارسات الإفصاح مع النية الاستراتيجية

يُعتبر الإفصاح عن التأثيرات المالية المتوقعة محورياً لتمكين المستثمرين من تقييم قدرة الشركة على التحمل والاستجابة الاستراتيجية لمخاطر وفرص الاستدامة على المدى الطويل. يوضح توجيه ISSB كيف يمكن للمُعدّين تحقيق هذا الهدف بطريقة متناسبة وشفافة، حتى عندما تكون التقديرات الكمية تحديًا.

ينصح المحضرون بأن يبدأوا بالمعلومات المتاحة، ويكشفوا عن الافتراضات الأساسية ويوفروا السرد الكافي لشرح العواقب المالية المتوقعة. حيث لا تكون التقديرات ممكنة، تبقى التفسيرات النوعية ضرورية.

لا يتطلب ISSB الدقة التنبؤية ولكنه يتوقع أن تكون الإفصاحات ذات صلة وموثوقة ومرتبطة بالتقارير المالية الأوسع للشركة. مع نمو القدرات وتحسن البيانات، من المتوقع أن تصبح الإفصاحات أكثر تطوراً، مما يعزز فهم المستثمرين ويدعم التخصيص الفعال لرأس المال.