منظمة IFRS Foundation تنشر إرشادات تقارير المناخ

أصدرت مؤسسة IFRS Foundation إرشادات جديدة تُبسّط الإفصاحات المتعلقة بالمناخ للشركات. يمكن للشركات أن تركز فقط على مخاطر المناخ في السنة الأولى من تطبيق معايير ISSB، مما يضمن الشفافية والامتثال. لا يعزز هذا النهج ثقة المستثمرين فحسب، بل يعزز أيضًا القدرة التنافسية في السوق. مع هذه التحديثات، تصبح التقارير أوضح وأكثر قابلية للمقارنة على المستوى العالمي، مما يمكّن الشركات من البقاء في طليعة المشهد المتغير للاستدامة.

في يناير 2025، أصدرت مؤسسة IFRS Foundation الإرشادات تطبيق IFRS S1 عند الإفصاح عن المعلومات المتعلقة بالمناخ فقط بموجب IFRS S2. صُمم هذا الوثيق لدعم الشركات في تعزيز الشفافية وتقوية ثقة المستثمرين.

الإرشادات الجديدة توضح المتطلبات الأساسية للمعيار. وتُظهر كيفية تبني الشركات لنهج الأساس العالمي في الإفصاحات المتعلقة بالاستدامة، ودمج مخاطر الفرص المناخية في التقارير المالية، وموائمة إفصاحاتها مع المتطلبات التنظيمية عبر الولايات القضائية.

نظرة عامة على المواد التعليمية: الامتثال لمعايير IFRS S1 وIFRS S2

يدعم مجلس المعايير الدولية للاستدامة (ISSB) الشركات بنشاط في تلبية متطلبات الإفصاح عن المخاطر المتعلقة بالاستدامة، بما في ذلك مخاطر المناخ. في يونيو 2023، نشر ISSB أول معيارين لهما: IFRS S1 — المتطلبات العامة للإفصاح عن المعلومات المالية المتعلقة بالاستدامة، وIFRS S2 — الإفصاحات المتعلقة بالمناخ. دخلت هذه المعايير حيز التنفيذ في 1 يناير 2024، ويصبح تطبيقها ذا أهمية متزايدة للمنظمات التي تسعى للامتثال لمعايير الاستدامة العالمية.

هدف المادة التعليمية

تهدف المادة إلى مساعدة الشركات على فهم كيفية تطبيق IFRS S1 عند الإبلاغ حصريًا عن المخاطر والفرص المتعلقة بالمناخ وفقًا لـ IFRS S2. وتعكس هذه المادة منهجية ISSB المرحلية، التي تسمح للشركات بالتركيز في البداية على الإفصاحات المتعلقة بالمناخ قبل توسيع تقاريرها لتشمل مخاطر الاستدامة الأخرى.

الاعتبارات القضائية والطوعية

صُممت IFRS S1 و IFRS S2 لتعزيز قابلية مقارنة تقارير الاستدامة العالمية، لا سيما فيما يتعلق بمخاطر المناخ. مع دمج هذه المعايير في اللوائح الوطنية، قد تطلب بعض الولايات القضائية في البداية الإفصاح فقط عن المعلومات المتعلقة بالمناخ، مع خطط لتوسيع النطاق في المستقبل. قد تختار الشركات أيضًا تبني IFRS S1 وS2 بشكل طوعي، مع التركيز على الإفصاحات المتعلقة بالمناخ إذا رغبوا في ذلك.

النهج "المناخي أولاً"

نظرًا للتحديات المتعلقة بتوفر البيانات واستعداد المنظمات، قدم ISSB إجراءً مؤقتًا للتخفيف. في السنة الأولى من اعتماد معايير ISSB، يمكن للشركات التركيز فقط على الإفصاحات المتعلقة بالمناخ. يسمح هذا النهج للمنظمات بالتأقلم مع المعايير قبل توسيع تقاريرها لتشمل مخاطر الاستدامة الأخرى.

بموجب هذا النهج، يجب على الشركات الإفصاح عن المخاطر والفرص المتعلقة بالمناخ وفقًا لمعيار IFRS S2 مع تطبيق الأقسام ذات الصلة من معيار IFRS S1 التي تخص معلومات المناخ تحديدًا.

المصدر: إرشادات IFRS تطبيق IFRS S1 عند الإفصاح عن معلومات متعلقة بالمناخ فقط بموجب IFRS S2

على الرغم من النطاق المحدود لنهج "المناخ أولاً"، قد تفصح الشركات المستعدة عن مخاطر أوسع تتعلق بالاستدامة. ومع ذلك، للامتثال الكامل لمعايير ISSB — كلاً من IFRS S1 وIFRS S2 — يجب على الشركات ضمان الالتزام بكلا المعيارين.

مدى تطبيق معيار IFRS S1 في التقارير ذات "المناخ أولاً"

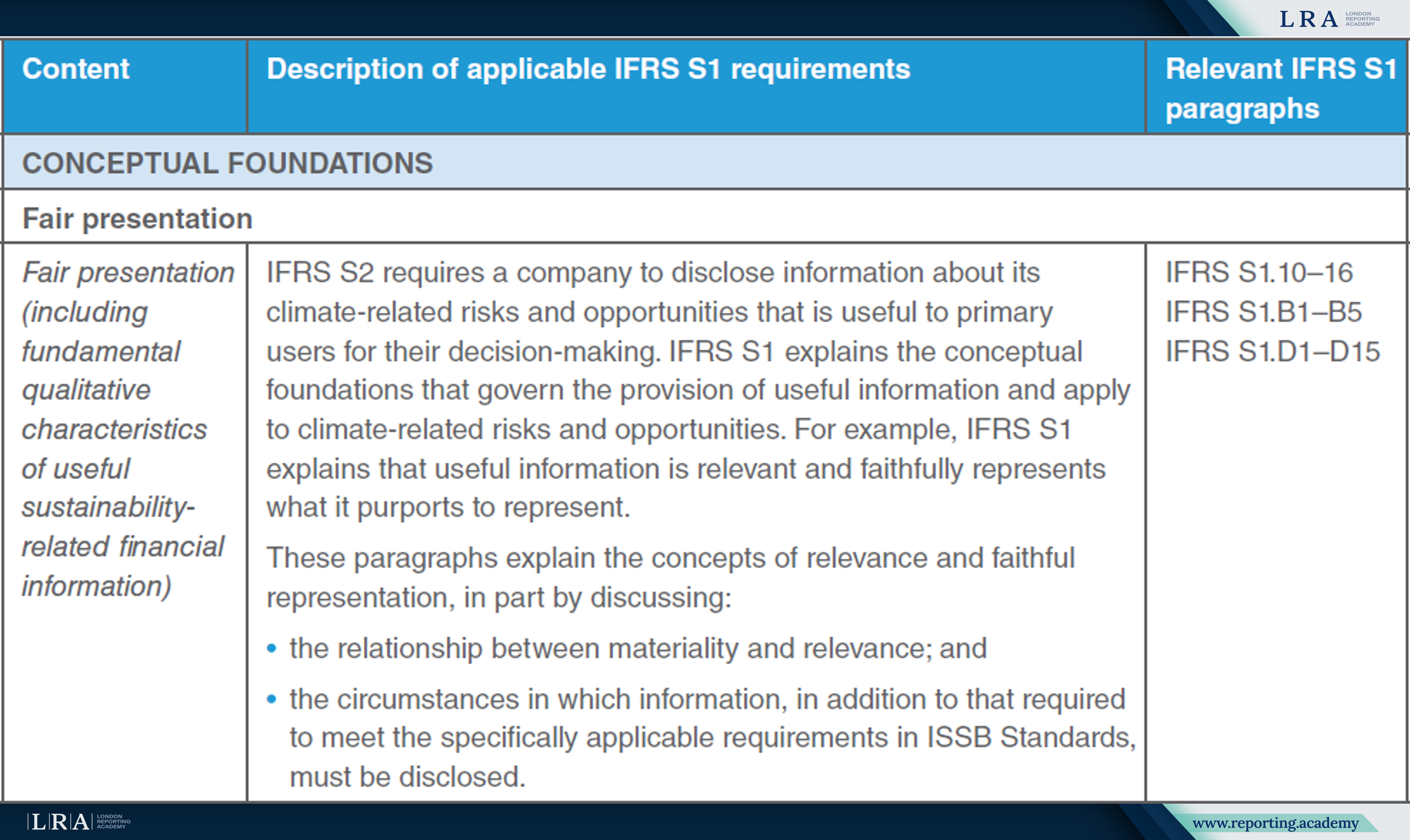

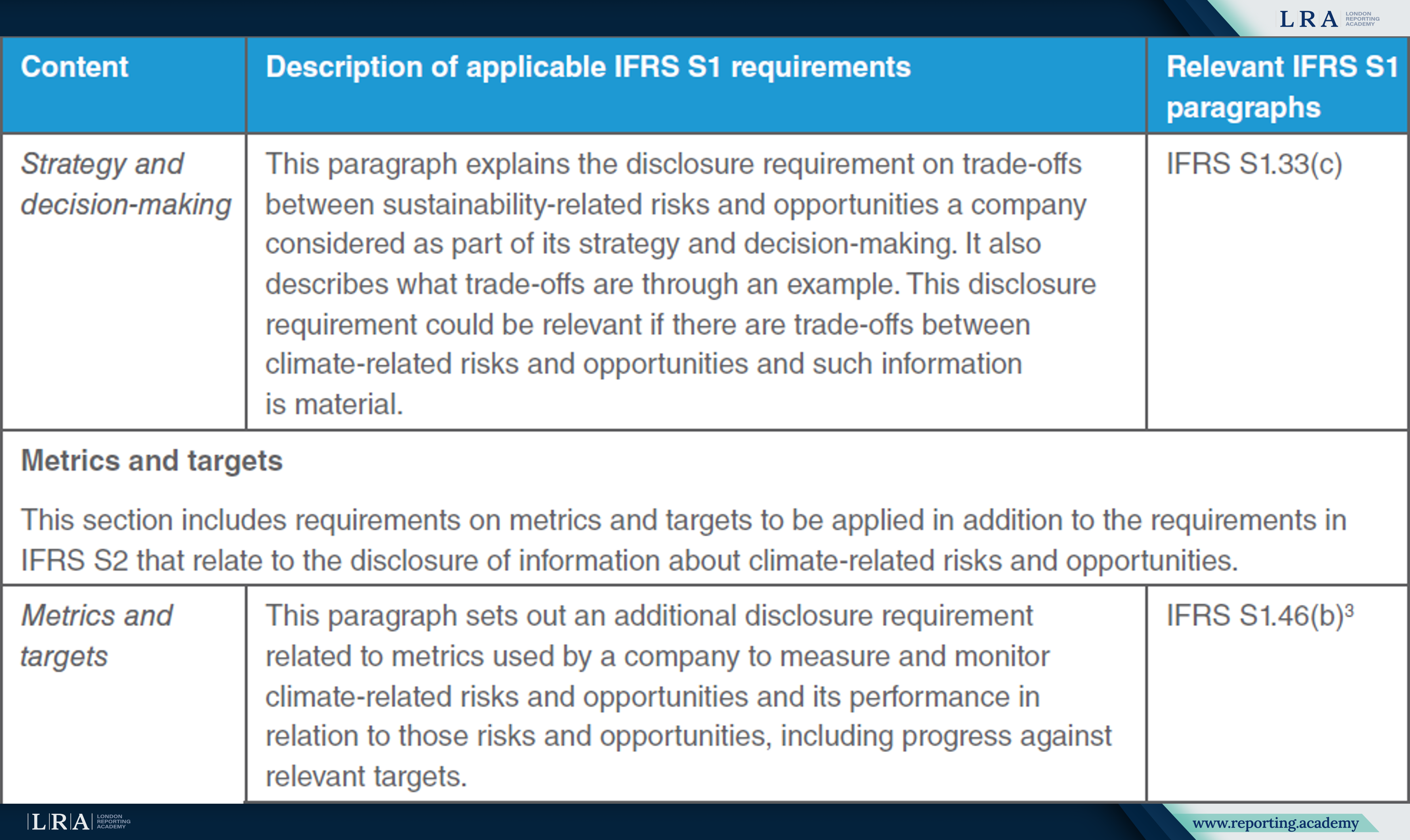

توضح المواد التعليمية متطلبات معيار IFRS S1 التي يجب تلبيتها عندما تقوم الشركة بالإبلاغ حصريًا عن المعلومات المتعلقة بالمناخ بموجب IFRS S2. تتضمن هذه المتطلبات:

- العرض النزيه – يجب على الشركات التأكد من أن المعلومات المكشوف عنها ذات صلة وتعكس وضعها بدقة وتتوافق مع مبادئ الأهمية والوضوح؛

- تقييم الأهمية – يجب على الأعمال تقييم أهمية المعلومات المتعلقة بالمناخ في كل حالة محددة لضمان عدم إغفال البيانات الحاسمة؛

- ربط المعلومات – يجب على الشركات الإفصاح عن كيفية تفاعل المخاطر والفرص المتعلقة بالمناخ مع الاستراتيجيات التجارية الأوسع وتقاريرها المالية، مع ضمان الاتساق عبر الإفصاحات؛

- الاستراتيجية وإدارة المخاطر – يجب على المؤسسات تقديم معلومات حول كيفية تعامل استراتيجيتها ونهجها في إدارة المخاطر مع تحديات المناخ، بما في ذلك الأثر المحتمل لهذه المخاطر على العمليات والأداء المالي والرؤية طويلة الأجل؛

- المقاييس والأهداف – يجب على الشركات الإفصاح عن المقاييس المستخدمة لقياس المخاطر والفرص المتعلقة بالمناخ، إلى جانب الأهداف المحددة لإدارة هذه المخاطر وتخفيفها بفعالية.

المصدر: إرشادات IFRS تطبيق IFRS S1 عند الإفصاح عن معلومات متعلقة بالمناخ فقط بموجب IFRS S2

بمجرد تلبية هذه المتطلبات، يجب على الشركات ضمان أن تكون الإفصاحات المتعلقة بالمناخ متسقة ومتكاملة مع عناصر التقارير المالية الأخرى. ومن الضروري أن تعكس الإفصاحات التأثيرات الحالية وطويلة الأجل المتعلقة بالمناخ، مما يوفر للمستثمرين وأصحاب المصلحة رؤية شاملة للمخاطر والفرص المحتملة.

ماركوس وينر، عضو في مجموعة الاستشارات الاستدامية لدى IFRS Foundation، شدد على أن اعتماد IFRS S2 سيكون خطوة محورية للشركات لتحسين جودة الإفصاح عن المناخ. وبحسب قوله، فإن المعيار لا يساعد الشركات في التعرف على المخاطر المتعلقة بالمناخ وإدارتها فحسب، بل يضع أيضًا الأساس لاتخاذ قرارات استراتيجية أكثر وعيًا، مما يعزز الصمود طويل الأجل وجاذبية الاستثمار.

انعكاسات العمل

يتطلب إدخال معايير ISSB، لا سيما IFRS S2، من الشركات تعديل ممارساتها في التقارير لتلبية المتطلبات الدولية وتحسين الشفافية. إن الإرشادات الجديدة تبسط هذه العملية من خلال تقديم توصيات واضحة وعملية تساعد الشركات على تنفيذ المعايير بشكل فعال مع تقليل مخاطر الامتثال.

بالنسبة للشركات، يعزز التوافق مع معايير ISSB ثقة المستثمرين، حيث إن الإفصاح الشفاف عن المخاطر المتعلقة بالمناخ يقوي موقعها في الأسواق المالية ويجعلها أكثر جاذبية للمستثمرين. كما توفر الإرشادات نهجًا منظمًا وتدابير إغاثة مؤقتة، مما يسمح للمؤسسات بالتكيف تدريجياً وتقليل التحديات المرتبطة بدمج إفصاحات المناخ في التقارير المالية. علاوة على ذلك، فإن الشركات التي تعتمد معايير ISSB بشكل استباقي يمكنها تعزيز سمعتها كمشاركين مسؤولين في السوق، مكتسبة ميزة تنافسية في بيئة تتزايد فيها أهمية الاستدامة.

مع إدخال المنظمين العالميين لمعايير ISSB في الأطر الوطنية، يجب على الشركات أن تظل متقدمة على هذه التطورات التنظيمية. تُعد إرشادات ومواد التعليم التي تقدمها مؤسسة IFRS موارد قيمة، تساعد الشركات ليس فقط على التخفيف من المخاطر التنظيمية، بل أيضاً على تعزيز مكانتها في السوق، وبناء ثقة المستثمرين، وتحسين قدرتها التنافسية على المدى الطويل.