رد GRI على عملية تنفيذ إفصاحات المناخ في كاليفورنيا

مع تقدم كاليفورنيا في تنفيذ تشريعات بارزة لإفصاحات المناخ، شاركت Global Reporting Initiative (GRI) بتوصيات لتعزيز التوافق مع أُطر التقارير الدولية.

قدمت Global Reporting Initiative (GRI)، التي تُعد أكثر معايير إعداد تقارير الاستدامة استخدامًا في العالم، ردها إلى مجلس موارد الهواء في كاليفورنيا (CARB) بشأن تنفيذ قوانين مجلس الشيوخ 253 و261، كما تم تعديلها بواسطة SB 219. هذه القوانين الرائدة في مجال إفصاح المناخ تفرض التزامات تقارير جديدة على الشركات الكبرى العاملة في كاليفورنيا، تركّز على انبعاثات غازات الاحتباس الحراري (SB 253) والمخاطر المالية المتعلقة بالمناخ (SB 261).

في تعليقاته الرسمية، يؤكد GRI أن التبليغ عن أهمية الأثر هو تكملة حيوية لـ الأهمية المالية. نهج تقرير يعالج كلًا من تأثيرات أنشطة الشركات على الاقتصاد والبيئة والمجتمع، وكيفية ترجمة قضايا الاستدامة إلى مخاطر وفرص مالية، يقدم معلومات أكثر شمولية وفائدة لاتخاذ القرار للمستثمرين وصناع السياسات وأصحاب المصلحة الآخرين. هذا المنظور المزدوج يدعم الفهم لمساهمات الشركات في أهداف المناخ ويسلط الضوء على تأثيرات الاستدامة التي هي، أو قد تصبح، مهمة ماليًا.

التوصيات الرئيسية لـ GRI إلى CARB

تُبرز مساهمة GRI أهمية التوافق بين قواعد الإفصاح في كاليفورنيا وأُطر الاستدامة العالمية، بما في ذلك معايير GRI، ومعايير ISSB، ومعايير التقرير الأوروبي للاستدامة (ESRS). وبشكل محدد، يقترح GRI:

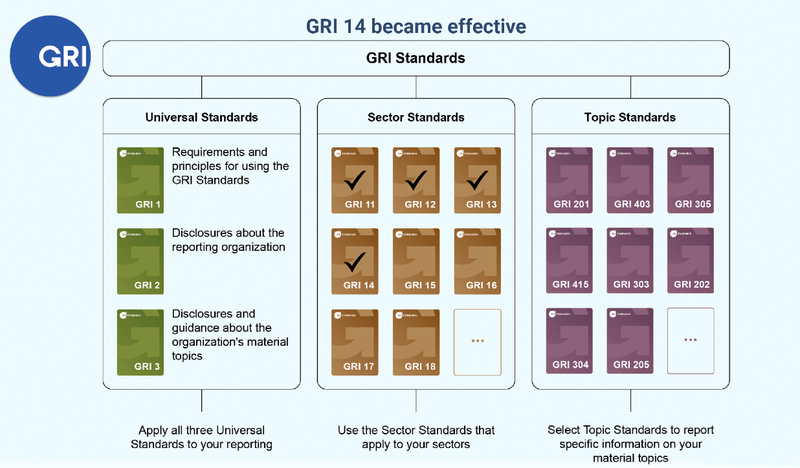

- الاعتراف بإفصاحات GRI بموجب SB 253: يوصي GRI بأن يقبل CARB الإفصاحات المتعلقة بالانبعاثات المُعدة وفق معاييره المناخية – مثل GRI 305: الانبعاثات (المُحدّثة مؤخرًا إلى GRI 102: التغير المناخي) – كمتوافقة مع SB 253. نظرًا لأن كل من معايير GRI وSB 253 تستندان إلى بروتوكول غازات الاحتباس الحراري، بما في ذلك معايير المحاسبة المؤسسية وقيمة السلسلة النطاق 3، فإن هذا التوافق من شأنه تعزيز الاتساق عبر الولايات القضائية وتقليل التكرار في التقارير. وبالنظر إلى العدد الكبير من الشركات المدرجة في الولايات المتحدة التي تستخدم بالفعل GRI، فإن مثل هذا الاعتراف سيُسهّل الالتزام.

- إدراج الإفصاحات المتوافقة مع GRI في SB 261: يقترح GRI أن يشجع CARB الشركات على اعتماد إفصاحات المناخ الخاصة بـ GRI ضمن تقارير المخاطر المالية المتعلقة بالمناخ بموجب SB 261. سيمكن ذلك الجهات المبلغة من تقديم رؤية أكثر شمولية لاستراتيجيات المناخ قصيرة ومتوسطة وطويلة المدى، مع تسهيل التوافق مع أُطر دولية مثل ESRS E1 (تغير المناخ).

تعزيز التوافق العالمي وتقليل عبء التقارير

يشير GRI إلى أن 872 من أصل 2340 شركة كبيرة أمريكية تستخدم بالفعل معاييره – ما يعادل حوالي 37% من التبني. مع تصاعد الزخم العالمي حول الإفصاحات الإلزامية لـ ESG، تشجع GRI CARB على السماح بالتقارير وفقًا لمعايير GRI وISSB كمسارات امتثال صالحة لتقليل العبء الإداري ودعم الاتساق التنظيمي.

تسلط المنظمة أيضًا الضوء على البُنية الرقمية القادمة، بما في ذلك تصنيف الاستدامة الجديد القائم على XBRL، والذي سيسهل التقارير القابلة للقراءة آليًا والمتوافقة عبر الولايات القضائية.

الاستعداد للتقارب العالمي في تقارير ESG

تكرر GRI الحاجة إلى التوافق مع المعايير الدولية المتطورة. وتشير إلى أن نموذج "الأهمية المزدوجة" لـ CSRD – الذي يجمع بين المخاطر المالية والإفصاح عن الأثر – أصبح المعيار العالمي. قد تصبح الشركات التي "تقوم بنشاط تجاري في كاليفورنيا" أيضًا خاضعة لمتطلبات CSRD اعتبارًا من عام 2029، مما يزيد من التأكيد على قيمة التوحيد.

تختم GRI بحث CARB على إنشاء آلية مراجعة منتظمة لضمان الاستمرار في التوافق مع المعايير الدولية وتجنب التجزئة التنظيمية. وتضع أهمية الأثر ليس فقط كتكملة للأهمية المالية، بل كأساس لفهم كامل لانكشاف الشركات على المخاطر والتداعيات المتعلقة بالمناخ ومسؤوليتها عنها.

"نرى أن التوافق بين قواعد الإفصاح المناخي في كاليفورنيا، وGRI، وISSB، وغيرها من الأطر الرائدة أمر ضروري،" حسبما جاء في التقديم، "لضمان إفصاح أكثر شمولية، وتقليل تكاليف الإبلاغ، والحفاظ على صلة الإفصاحات في كاليفورنيا عالميًا."