التقدم العالمي في الإفصاحات المناخية للشركات: رؤى رئيسية

يبرز تقرير مقدم من مؤسسة IFRS إلى مجلس الاستقرار المالي (FSB) تقدماً هاماً في كل من الإفصاحات المتعلقة بالمناخ الإلزامية والتطوعية للشركات. ويركز على كيفية توافق الشركات في تقاريرها مع توصيات فريق العمل المعني بالإفصاحات المالية المتعلقة بالمناخ (TCFD).

بعد حل فريق العمل TCFD في عام 2023، تولت مؤسسة IFRS مسؤولية متابعة التقدم في الإفصاحات المتعلقة بالمناخ. ويبرز التقرير الزخم العالمي المتزايد في الشفافية المناخية، خاصة في ضوء اعتماد معايير ISSB وتأثيرها على تقارير الاستدامة عبر الولايات القضائية.

النتائج الرئيسية

الاعتماد الواسع لمعايير ISSB

- أكثر من 1000 شركة قد أشارت بالفعل إلى معايير ISSB في تقارير الاستدامة الخاصة بها، مما يعكس الاعتراف العالمي المتزايد بالحاجة إلى الإفصاحات المناخية الواضحة.

- 30 ولاية قضائية تحقق تقدماً ملحوظاً في اعتماد معايير ISSB ضمن أطرها القانونية والتنظيمية، مما يضمن مزيداً من الاتساق في التقارير.

التوافق مع توصيات TCFD

- كشف 82% من الشركات عن معلومات متوافقة مع ما لا يقل عن واحدة من 11 توصية من توصيات TCFD.

- ومع ذلك، فإن أقل من 3% تلبي بالكامل جميع المعايير الـ11، مما يبرز وجود فجوات في الإفصاحات المتعلقة بالحوكمة والاستراتيجية وإدارة المخاطر والمؤشرات/الأهداف للمخاطر المناخية. يشير هذا النقص في الإفصاح إلى أن المستثمرين قد يفتقرون إلى المعلومات الحيوية لتقييم وتسعير المخاطر المتعلقة بالمناخ بشكل فعّال.

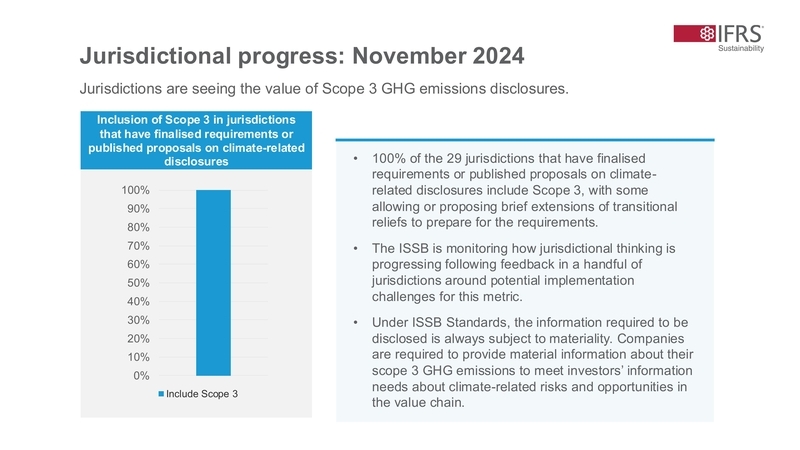

المصدر: معاينة الدليل القضائي الافتتاحي لاعتماد أو استخدام آخر لمعايير ISSB نوفمبر 2024

التطورات القضائية

تُبرز تحليل أجرته مؤسسة IFRS السمات الرئيسية في الأطر التنظيمية لهذه الولايات القضائية:

- الإفصاح عن انبعاثات النطاق 3: قامت تقريبًا جميع الولايات القضائية (29) بدمج متطلبات للإفصاح عن انبعاثات غازات الاحتباس الحراري للنطاق 3، مع تقديم بعض الحلقات الانتقالية لمساعدة الشركات على الاستعداد.

المصدر: معاينة الدليل القضائي الافتتاحي لاعتماد أو استخدام آخر لمعايير ISSB نوفمبر 2024

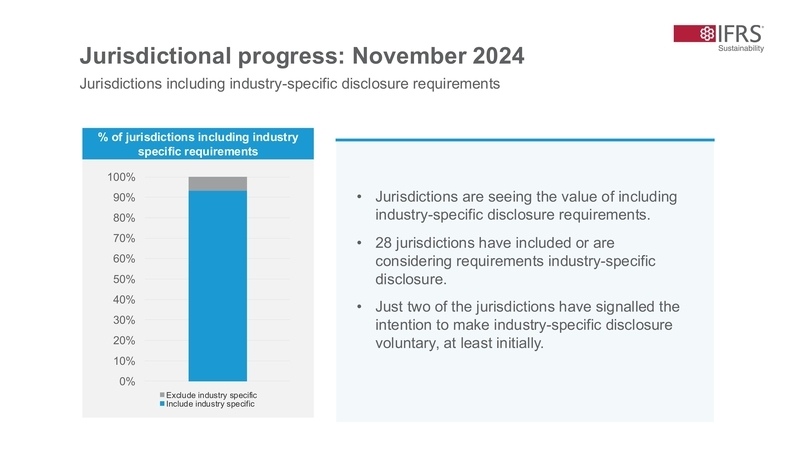

- الإفصاح الخاص بالصناعة: قدمت أو تدرس 28 ولاية قضائية متطلبات إفصاح خاصة بالصناعة لضمان أن تقارير الاستدامة ذات صلة وقابلة للمقارنة عبر القطاعات.

المصدر: معاينة الدليل القضائي الافتتاحي لاعتماد أو استخدام آخر لمعايير ISSB نوفمبر 2024

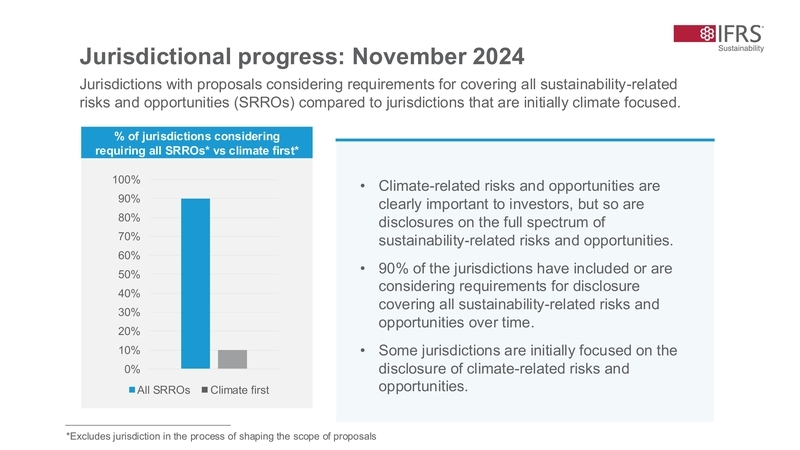

- التقارير الشاملة للاستدامة: تتجه 90% من الولايات القضائية نحو إدراج الإفصاحات المتعلقة بالطيف الكامل للمخاطر والفرص المتعلقة بالاستدامة، مع تركيز أولي على القضايا المتعلقة بالمناخ.

المصدر: معاينة الدليل القضائي الافتتاحي لاعتماد أو استخدام آخر لمعايير ISSB نوفمبر 2024

هذا السياق يؤكد أهمية اعتماد المعايير التنظيمية لمجلس المعايير الدولية للاستدامة (ISSB)، عقب اعتماد IOSCO لها في يوليو 2023. من المتوقع أن يزيد الانتقال من الإفصاحات الموصى بها إلى المفروضة من توفر معلومات قوية وذات أهمية متعلقة بالاستدامة لأسواق رأس المال العالمية.

التحديات ومخاوف أصحاب المصلحة

بينما يظهر تقدم واضح، يعرب أصحاب المصلحة، بما في ذلك المستثمرون والشركات متعددة الجنسيات، عن مخاوف بشأن التجزئة التنظيمية. يطالب العديد من أصحاب المصلحة بالتماشي مع الأساس العالمي لمجلس ISSB لضمان ألا تتحمل الشركات العاملة في عدة ولايات قضائية أعباء متطلبات تقارير متباينة. ستعمل هذه المقاربة على تبسيط عملية الإفصاح، مما يجعلها أكثر فاعلية واتساقًا عالميًا.

المعايير الخاصة بالصناعة وإدماج SASB

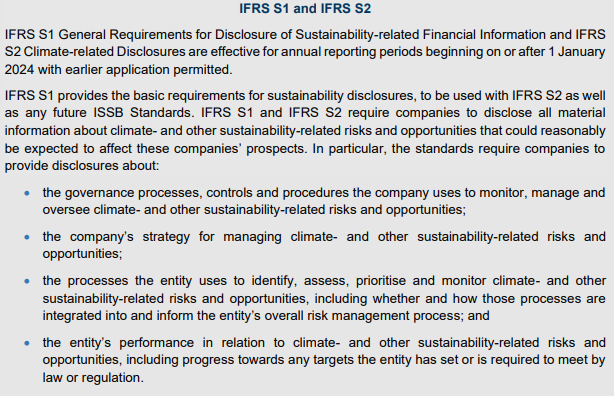

أحد النتائج الرئيسية من التقرير هو الأهمية المتزايدة لـالإفصاحات الخاصة بالصناعة، التي تعتمدها العديد من الولايات القضائية حاليًا. يتوافق هذا مع معايير SASB، التي تبقى المجموعة الوحيدة المعتمدة عالميًا من معايير الإفصاح الشامل الخاصة بالصناعة للاستدامة. هذه الإفصاحات ضرورية لتحسين جودة وقابلية مقارنة التقارير المتعلقة بالمناخ، وضمان التزام الشركات بمتطلبات IFRS S1 العامة للإفصاحات المالية المتعلقة بالاستدامة.

مجلس الاستقرار المالي نشر تقرير التقدم لعام 2024 بشأن تحقيق الإفصاحات المتسقة والقابلة للمقارنة المتعلقة بالمناخ، الذي يلخص النتائج الرئيسية من تقرير مؤسسة IFRS.

المصدر: تقرير FSB 2024، تحقيق الإفصاحات المتسقة والقابلة للمقارنة المتعلقة بالمناخ

الخطوات التالية:

- التوافق والمراقبة:

ضمان التوافق القضائي مع معايير ISSB أمر أساسي لتحقيق إفصاحات معقولة عالميًا. يجب مراقبة التقدم عن كثب. - تعزيز الضمان:

يجب أن تظل إقامة آليات ضمان قوية لتحسين الثقة والموثوقية في المعلومات المالية المتعلقة بالمناخ أولوية. - معالجة التجزؤ:

يجب الاستمرار في الجهود لتوحيد المتطلبات القضائية للتخفيف من مخاطر التجزؤ، مما يعود بالفائدة على كل من معدّي ومستخدمي معلومات الاستدامة. - التكيف مع الديناميكيات:

بالنظر إلى الطبيعة المتطورة للقضايا المتعلقة بالمناخ والاستدامة، فإن التنقيح المستمر للمعايير والممارسات أمر حيوي لتلبية احتياجات المعلومات للأطراف المعنية بفعالية.

تؤكد هذه الخطوات على أهمية التعاون الدولي والتوافق التنظيمي لتعزيز تقارير الاستدامة المالية المتعلقة بها.