FCA تستشير حول مواءمة الإفصاحات المتعلقة بالاستدامة مع UK SRS

أطلقت هيئة السلوك المالي استشارات بشأن التعديلات المقترحة على إطار الإفصاح عن الاستدامة المطبق على المصدرين المدرجين في المملكة المتحدة.

في 30 يناير 2026، نشرت هيئة السلوك المالي ("FCA") ورقة استشارية CP26/5 تعرض خلالها مقترحات لاستبدال قواعد الإفصاح المناخي المتوافقة مع TCFD الحالية الخاصة بالشركات المدرجة. تغلق فترة الاستشارة في 20 مارس 2026. وقد نشرت FCA أيضًا نموذج استجابة CP26/5 إلى جانب ورقة الاستشارة لتسهيل تقديم الملاحظات من الأطراف المعنية باستخدام القالب المحدد. وذكرت الهيئة أن الهدف هو مواءمة إطار الإدراج في المملكة المتحدة مع المعايير الدولية الحالية ودعم تطوير معايير تقارير الاستدامة في المملكة المتحدة (UK SRS).

تشير FCA إلى أن متطلبات الإفصاح المناخي الحالية قد بُنيت على توصيات فريق العمل المعني بالإفصاحات المالية المتعلقة بالمناخ (TCFD)، الذي تأسس في 2015 وتم حله في 2023. ومنذ ذلك الحين أصدرت مجلس المعايير الدولية للاستدامة (ISSB) IFRS S1 المتطلبات العامة للإفصاح عن المعلومات المالية المتعلقة بالاستدامة و IFRS S2 الإفصاحات المتعلقة بالمناخ. كما تقوم الحكومة البريطانية بتطوير UK SRS لاعتماد هذه المعايير الصادرة عن ISSB لاستخدامها في المملكة المتحدة، وتوضح ورقة CP26/5 كيف تقترح FCA دمج هذا الإطار في قواعد الإدراج.

نطاق وهيكلة المقترحات

تشمل الاستشارة مجموعة من فئات الإدراج، بما في ذلك الشركات التجارية بموجب UKLR 6، والإدراج الثانوي بموجب UKLR 14، وإيصالات الإيداع بموجب UKLR 15، والأسهم غير العادية والأسهم غير المصوتة بموجب UKLR 16، وفئة الانتقال بموجب UKLR 22. لذلك تقترح FCA إدخال قواعد جديدة تلزم الشركات المدرجة المشمولة بالإفصاح بالتقارير بما يتوافق مع UK SRS.

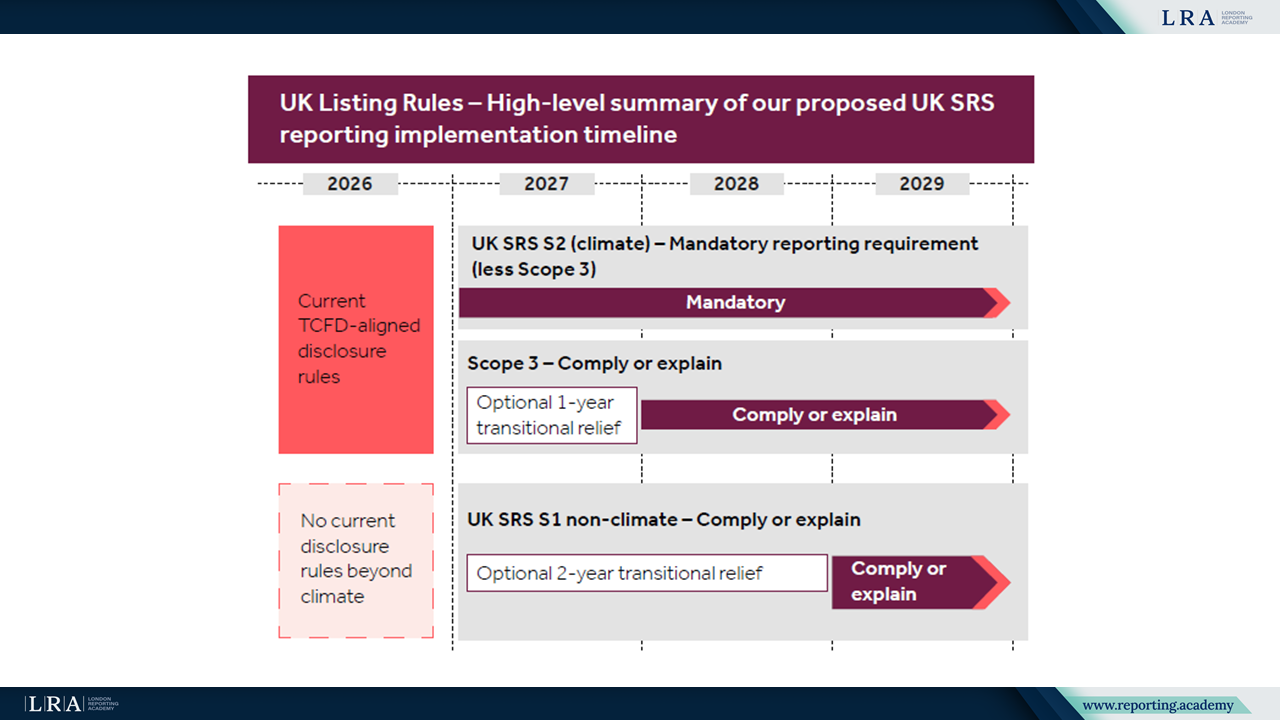

المصدر: ملخص رفيع المستوى للجدول الزمني المقترح لتطبيق UK SRS, ورقة استشارية

بالنسبة للإفصاحات المتعلقة بالمناخ، تقترح FCA الإبلاغ الإلزامي وفقًا لـ UK SRS S2. ومع ذلك، وباعترافها بالتحديات العملية، تخضع انبعاثات غازات الدفيئة من النطاق 3 لنهج الالتزام أو الشرح. في حال عدم إفشاء المصدر لمعلومات النطاق 3، يُطلب منه شرح الأسباب ووصف الخطوات التي يتبعها للحصول على البيانات اللازمة.

بالنسبة للمعلومات المتعلقة بالاستدامة غير المناخية ضمن UK SRS S1، تقترح FCA اعتماد نهج الالتزام أو الشرح. وتقر الهيئة بأن هذا يمثل متطلبًا أوسع للتقارير لبعض المصدرين، ولذلك تأخذ في اعتبارها مبدأ التناسب في منهجها.

خطط الانتقال والضمان

توضح ورقة CP26/5 أن فرض خطط الانتقال المتعلقة بالمناخ هو أمر من اختصاص الحكومة. ومع ذلك، تقترح FCA أن يفصح المصدرون عما إذا كانوا قد نشروا خطة انتقال مناخية، وأين يمكن العثور عليها، أو شرح سبب عدم نشر مثل هذه الخطة.

تتناول الاستشارة أيضًا موضوع الضمان من طرف ثالث. ويُطلب من المصدرين الإفصاح عما إذا كانت إفصاحات الاستدامة الخاصة بهم قد خضعت للضمان، وعند الاقتضاء، تحديد مزود الضمان، ونطاق ومستوى الضمان، والمعايير المطبقة، والمكان الذي يتوفر فيه تقرير الضمان.

الجدول الزمني للتنفيذ

رهناً بالتعليقات والانتهاء من UK SRS، تهدف FCA إلى نشر بيان السياسة (PS) في خريف 2026. ستدخل القواعد المقترحة حيز التنفيذ اعتبارًا من 1 يناير 2027 وتنطبق على الفترات المحاسبية التي تبدأ في أو بعد هذا التاريخ. وتشير ورقة التشاور أيضًا إلى الإعفاءات الانتقالية ضمن UK SRS، بما في ذلك حتى سنتين لبعض الإفصاحات غير المتصلة بالمناخ بموجب UK SRS S1 و سنة واحدة لإفصاحات النطاق 3 وفقًا لـ UK SRS S2.

تحدد CP26/5 إطار عمل للانتقال بنظام الإدراج في المملكة المتحدة من نموذج قائم على TCFD إلى نموذج متوافق مع معايير تقارير الاستدامة في المملكة المتحدة المستمدة من ISSB، متضمناً آليات نسبية مثل الالتزام أو الشرح والإعفاءات الانتقالية.