التنقل في مشهد الإفصاح الجديد عن الاستدامة: نظرة مقارنة على معايير ESRS، IFRS S1/S2، قاعدة مناخ SEC، وقانون ولاية كاليفورنيا SB 253/261

مع تحول الاستدامة إلى محور حيوي متزايد بالنسبة للحكومات والمستثمرين وأصحاب المصلحة الرئيسيين في القطاع الخاص، يجب على الشركات التنقل ضمن بيئة تنظيمية تتطور بسرعة. ويبرز تزايد عدد أُطُر الإفصاح الحاجة إلى تعزيز الشفافية والمساءلة والتناسق في تقارير الاستدامة.

في سبتمبر 2024، أطلقت ERM تقريراً جديداً يقدم تحليلاً شاملاً لهذه المعايير والقواعد الأساسية في مجال الاستدامة. ويشمل جدولين مفصلين للمقارنة: الأول يغطي عناصر الإفصاح العامة، والثاني يركز على متطلبات المناخ المحددة.

قم بتحميل التقرير الكامل:

مقارنة معايير ولوائح الاستدامة: ESRS، IFRS S1/S2، قاعدة مناخ SEC، وقانون ولاية كاليفورنيا SB 253/261

يوفر هذا الدليل مقارنة محدثة للوائح والمعايير الأساسية المتعلقة بالإفصاح عن الاستدامة، مما يساعد الشركات على تبسيط جهودها في إعداد التقارير وتقليل الموارد المطلوبة للامتثال.

تشمل اللوائح والمعايير المغطاة ما يلي:

- CSRD / ESRS: توجيه إفصاح الشركات عن الاستدامة والمعايير الأوروبية لإفصاح الاستدامة (ESRS) التي وضعتها EFRAG;

- ISSB IFRS S1/S2: معايير مجلس المعايير الدولية للاستدامة حول الاستدامة العامة (S1) والمناخ (S2);

- قاعدة SEC: قاعدة الإفصاح المتعلقة بالمناخ الصادرة عن لجنة الأوراق المالية والبورصات الأمريكية;

- قانون ولاية كاليفورنيا SB 253/261: قوانين ولاية كاليفورنيا الخاصة بالإفصاح المرتبط بالمناخ، مع التركيز على انبعاثات الغازات الدفيئة والمخاطر المالية.

المصدر: تقرير ERM 2، مقارنة معايير وتقارير الاستدامة: ESRS، IFRS S1/S2، قاعدة المناخ التابعة لـ SEC، وCA SB 253/261، سبتمبر 2024

النقاط الرئيسية المستخلصة

- اختلاف السلطات القضائية: الزيادة في متطلبات الإفصاح المتعلقة بالمناخ والاستدامة عبر مختلف السلطات القضائية تعني أن العديد من الشركات ستحتاج إلى الامتثال لأكثر من إطار عمل واحد؛

- الكفاءة في الامتثال: فهم أوجه التشابه والاختلاف بين هذه الأطر يمكن أن يساعد الشركات على تبسيط عمليات الإفصاح لديها، مما يحسن الدقة والكفاءة؛

- تداخل اللوائح: هناك تداخل كبير في لوائح الإفصاح الرئيسية المتعلقة بالاستدامة، خصوصًا بين CSRD/ESRS، IFRS S1/S2، قواعد SEC، وCA SB 253/261. التوافق مع إطار عمل واحد غالبًا ما يؤدي إلى توافق جزئي مع الأطر الأخرى، مما يجعل الامتثال أكثر سهولة؛

- التوافق مع TCFD: معظم هذه الأطر تتماشى مع فريق العمل المعني بالإفصاحات المالية المتعلقة بالمناخ (TCFD)، مما يسمح للشركات بتبسيط جهود التقارير الخاصة بها من خلال الالتزام بإرشادات TCFD؛

- القيمة تتجاوز الامتثال: يجب ألا يكون تقرير الاستدامة مجرد تمرين للامتثال. يمكن للشركات استخدام هذه اللوائح لتوليد قيمة تجارية إضافية من خلال تحسين استراتيجياتها في الاستدامة وتعزيز سمعتها.

التشريعات الرئيسية بالتفصيل

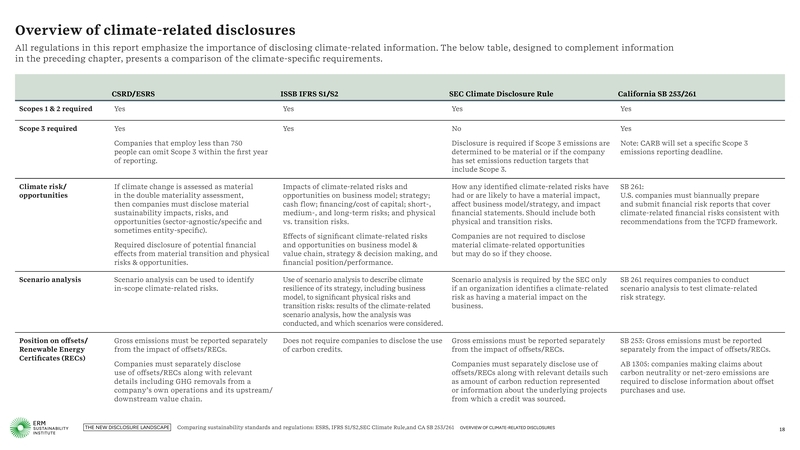

CSRD / ESRS

تم تمرير CSRD و ESRS في أواخر 2022، حيث رفعا من مستوى تقارير الاستدامة ليصل إلى نفس مستوى الجدية في التقارير المالية. تهدف CSRD إلى توحيد الإفصاحات الخاصة بالاستدامة، وضمان الشفافية والمسائلة بشأن تأثيرات الشركات على المجتمع والبيئة. يوفر ESRS أُطرًا تفصيلية لإرشاد الشركات في الامتثال لـ CSRD، مع التركيز على المادية المزدوجة: تقييم تأثير النشاطات البيئية والاجتماعية للأعمال التجارية وكيف تؤثر هذه على الأداء المالي.

المصدر: تقرير ERM 2، مقارنة معايير وتقارير الاستدامة: ESRS، IFRS S1/S2، قاعدة المناخ التابعة لـ SEC، وCA SB 253/261، سبتمبر 2024

تنطبق CSRD على مجموعة واسعة من الشركات حول العالم، مع ضرورة امتثال الشركات القائمة في الاتحاد الأوروبي وغير الأوروبية خاصة إذا استوفت معايير معينة. بالإضافة إلى ذلك، تُطوَّر معايير قطاعية للتعامل مع تحديات الاستدامة الفريدة للصناعات المختلفة.

IFRS S1/S2 التابعة لـ ISSB

قدمت ISSB معايير الإفصاح الخاصة بالاستدامة، IFRS S1 و S2، في يونيو 2023. تهدف هذه المعايير إلى رفع جودة وتناسق تقارير الاستدامة، مع مواءمة إفصاحات ESG مع معايير التقارير المالية. يغطي IFRS S1 الإفصاحات العامة حول الاستدامة، بينما يعالج IFRS S2 المخاطر المالية المتعلقة بالمناخ.

ستصبح هذه المعايير إلزامية عندما تعتمدها الجهات التنظيمية ضمن متطلبات التقارير الوطنية، وقد بدأت السلطات القضائية التي تمثل أكثر من نصف الاقتصاد العالمي في الموائمة مع معايير ISSB.

المصدر: تقرير ERM 2، مقارنة معايير وتقارير الاستدامة: ESRS، IFRS S1/S2، قاعدة المناخ التابعة لـ SEC، وCA SB 253/261، سبتمبر 2024

قاعدة الإفصاح عن المناخ التابعة لـ SEC

قانون الإفصاح عن المناخ الصادر عن SEC، الذي تم اعتماده في مارس 2024، يتطلب من الشركات الأمريكية الكشف عن المخاطر المتعلقة بالمناخ ذات الأهمية والتأثيرات المالية لهذه المخاطر. متطلبات القانون أكثر تحديدًا مقارنة بـ CSRD ولوائح كاليفورنيا، مثل استبعاد انبعاثات غازات الدفيئة في النطاق 3 من إفصاحات SEC. القانون، الذي لا يزال تحت المراجعة القضائية، سيطبق على المسجلين الأكبر بدءًا من عام 2026.

قانوني كاليفورنيا SB 253/261 و AB 1305

في عام 2023، أصدرت كاليفورنيا ثلاثة قوانين رئيسية للإفصاح المناخي: SB 253، SB 261، وAB 1305. تتطلب هذه القوانين من الشركات العاملة في كاليفورنيا الكشف عن انبعاثات النطاق 3، والمخاطر المالية المتعلقة بالمناخ، ومعلومات تداول أرصدة الكربون. الطبيعة الشاملة لهذه القوانين تميزها عن اللوائح الأخرى، مما يجعلها نموذجًا للامتثال الأوسع في الولايات المتحدة.

ينص SB 253 على وجوب الإفصاح عن إجمالي انبعاثات غازات الدفيئة التشغيلية، بينما يتطلب SB 261 من الشركات تقديم تقارير عن المخاطر المالية المتعلقة بالمناخ وإجراءات التخفيف. يركز AB 1305 على الشفافية في سوق الكربون الطوعي، ويضع معايير لمطالبات أرصدة الكربون.

التطورات القادمة

- كاليفورنيا: ستصدر هيئة موارد الهواء في كاليفورنيا (CARB) لوائح أكثر تفصيلًا لـ SB 253 و261، ومن المتوقع تحديثها بحلول عام 2025؛

- CSRD: تقوم EFRAG بتطوير معايير محددة للقطاعات لتوفير إرشادات تقريرية أكثر تفصيلاً؛

- ISSB: العمل مستمر مع السلطات القضائية لدعم اعتماد IFRS S1/S2 والإرشادات الخاصة بالقطاعات؛

- SEC: الانتهاء من الإفصاحات المالية المتعلقة بالمناخ، مع استمرار التحديات حول تنفيذ القانون.

الخاتمة

تستمر البيئة التنظيمية المتعلقة بالاستدامة في التطور، ويجب على الشركات البقاء متقدمة على التغيرات لضمان الامتثال. فهم أوجه الشبه والاختلاف بين اللوائح الرئيسية مثل CSRD، IFRS S1/S2 الصادرة عن ISSB، قانون SEC، و SB 253/261 في كاليفورنيا سيكون أمرًا حاسمًا للشركات التي تسعى إلى تبسيط عمليات الإفصاح، تقليل تكاليف الامتثال، وتخفيف المخاطر. من خلال التوافق مع هذه الأطر، يمكن للشركات ليس فقط الوفاء بمتطلبات اللوائح، بل أيضًا تعزيز سمعتها، جذب الاستثمارات، والمساهمة في جدول أعمال الاستدامة العالمي.