EFRAG تصدر ملاحظات حول مسودة لجنة معايير المحاسبة الدولية 'الشكوك المتعلقة بالمناخ وغيرها في البيانات المالية - أمثلة توضيحية مقترحة'

أصدرت المجموعة الأوروبية للاستشارة في التقارير المالية (EFRAG) بياناً يتعلق بالملاحظات حول مسودة لجنة معايير المحاسبة الدولية بعنوان "الشكوك المتعلقة بالمناخ وغيرها في البيانات المالية - أمثلة توضيحية مقترحة." يسلط هذا البيان الضوء على وجهات نظر أصحاب المصلحة بشأن الإرشادات المقترحة وتبعاتها على التقارير المالية.

أصدرت المجموعة الأوروبية للاستشارة في التقارير المالية (EFRAG) مؤخرًا بيان ملاحظات حول مسودة لجنة معايير المحاسبة الدولية الموسومة "الشكوك المتعلقة بالمناخ وغيرها في البيانات المالية - أمثلة توضيحية مقترحة". يمثل هذا المستند خطوة مهمة نحو تعزيز تقارير الشكوك المتعلقة بالمناخ وغيرها ضمن البيانات المالية. يختصر بيان الملاحظات، المنشور في مارس 2025، أبرز ردود أصحاب المصلحة التي تم جمعها خلال فترة التشاور ويحدد الملاحظات الأساسية التي تؤثر على المراحل القادمة من المشروع.

هدف المشروع

تم إطلاق مشروع "الشكوك المتعلقة بالمناخ وغيرها في البيانات المالية" من قبل IASB استجابةً لمخاوف أصحاب المصلحة التي أُثيرت خلال استشارة أجندة IASB الثالثة لعام 2021. أبرز أصحاب المصلحة ضعف التغطية في التقارير المتعلقة بالمخاطر المناخية ضمن البيانات المالية. وفي رد على هذه الملاحظات، أضاف IASB هذا الموضوع إلى خطة عمله في أبريل 2022 وفعّله رسميًا في مارس 2023. الهدف الرئيسي من المشروع هو دراسة كيفية تمكين البيانات المالية من التواصل بشكل أكثر فعالية لتأثيرات الشكوك المتعلقة بالمناخ وغيرها، ومعالجة الفجوات الحالية في ممارسات التقرير.

مسودة التشاور والفترة الاستشارية

في يوليو 2024، نشر IASB مسودة تعرض ثمانية أمثلة توضيحية تهدف إلى توجيه الكيانات في الإبلاغ عن الشكوك المتعلقة بالمناخ وغيرها وفقًا لمعايير المحاسبة الدولية IFRS. تركز الأمثلة التوضيحية في الأساس على المخاطر المتعلقة بالمناخ لكنها تطبق أيضًا على الشكوك الأخرى. كانت المسودة متاحة للتعليق العام حتى نوفمبر 2024. وخلال هذه الفترة، نظمت EFRAG عدة فعاليات تواصلية جمعت وجهات نظر متنوعة لأصحاب المصلحة. يتوقع IASB أن تساعد الأمثلة التوضيحية في تحسين تقارير تأثيرات الشكوك المتعلقة بالمناخ وغيرها ضمن البيانات المالية، بما في ذلك تعزيز الترابط بين التقارير المالية ذات الغرض العام للكيان.

ملخص بيان الملاحظات

يلخص بيان الملاحظات الصادر في مارس 2025 عن EFRAG أبرز ردود أصحاب المصلحة على مسودة التشاور. أبدى أصحاب المصلحة ترحيبًا واسعًا بالأمثلة التوضيحية، معترفين بقيمتها التعليمية الأساسية التي يمكن أن تحسن الترابط وجودة المعلومات المكشوف عنها داخل البيانات المالية وخارجها.

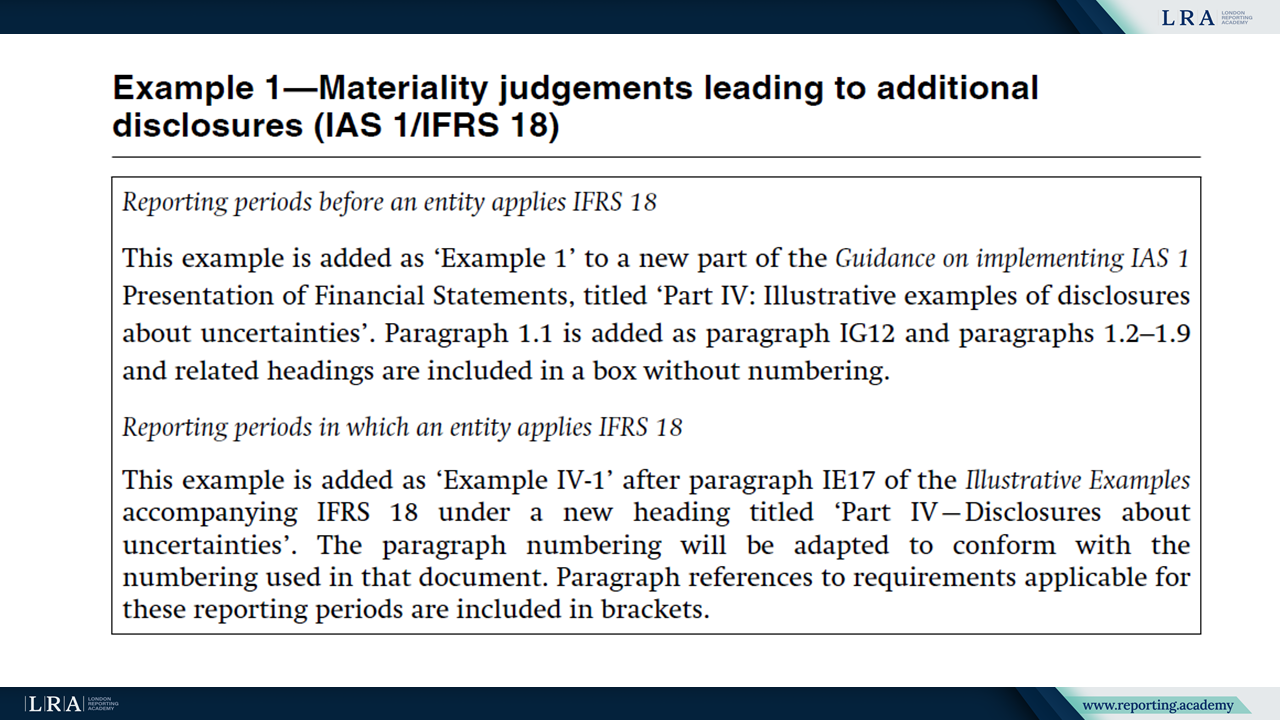

ومع ذلك، حدد المستجيبون مجالات تحتاج إلى تحسين. على وجه الخصوص، شدد كثيرون على ضرورة تحسين الفقرة BC326 من مسودة التشاور لتقديم إرشادات أوضح حول التفاعل بين الأمثلة 1 و 2 الم illustrationية ومعايير ISSB.

المصدر: الشكوك المتعلقة بالمناخ وغيرها في البيانات المالية - أمثلة توضيحية مقترحة; الأمثلة 1 و 2.

قدم أصحاب المصلحة ملاحظات مستهدفة على الأمثلة التوضيحية. ولا سيما، كان هناك شكوك حول تفسير الفقرة 125 من IAS 1، كما هو موضح في المثال 4. أوصى أصحاب المصلحة بحل هذه القضايا من خلال وضع معايير موجهة بدلاً من الاعتماد فقط على الأمثلة التوضيحية.

المصدر: الاضطرابات المتعلقة بالمناخ وغيرها في البيانات المالية - أمثلة توضيحية مقترحة; المثال 4.

علاوة على ذلك، على الرغم من أن المشاركين أجمعوا بشكل عام على أهمية تضمين أمثلة توضيحية كمرفقات لمعايير المحاسبة الخاصة بـ IFRS لتسهيل الإصدار في الوقت المناسب، أبدا بعضهم مخاوف من أن عدم الحصول على تصديق رسمي من الاتحاد الأوروبي قد يحد من استخدامها العملي. ولذلك اقترح المشاركون دمج الأمثلة مباشرة داخل معايير المحاسبة لـ IFRS لضمان حصولها على تصديق الاتحاد الأوروبي.

أخيرًا، شدد أصحاب المصلحة بقوة على أهمية تعزيز الترابط بين التقارير المالية وتقارير الاستدامة. وحثوا كل من IASB وISSB على التعاون لإنشاء أمثلة توضيحية تتناول هذا الترابط بشكل خاص من أجل منع التكرار في التقارير وتحسين التناسق العام.

قام EFRAG بدمج هذه الآراء في خطابه الختامي للتعليقات، مطالبًا IASB بالإسراع في إتمام الأمثلة التوضيحية مع معالجة الملاحظات المثارة.

توصيات EFRAG للخطوات القادمة

لقد أيدت EFRAG بشدة الأمثلة التوضيحية التي قدمها IASB وأوصت بأن يعطي IASB أولوية لنشرها على الفور. وفقًا لخطاب التعليق النهائي لـ EFRAG، لا ينبغي تطوير أمثلة إضافية أو بدء أنشطة معايير جديدة إلا بعد إتمام الأمثلة التوضيحية الحالية، باستثناء أنشطة إصدار معايير تستهدف توضيحات محددة، مثل تفسير الفقرة 125 من IAS 1 المتعلقة بالإفصاح عن عدم اليقين في التقديرات.

اقترحت EFRAG أيضًا أنشطة إصدار معايير مستهدفة لتوضيح متطلبات محددة في معايير المحاسبة لـ IFRS، بما في ذلك IAS 36 (تخفيض قيمة الأصول)، IAS 38 (الأصول غير الملموسة)، IFRS 7 (الأدوات المالية: الإفصاحات)، IFRS 9 (الأدوات المالية)، والآليات المتعلقة بتسعير الملوثات، مع الاعتراف بالتأثير الأوسع الذي قد تحدثه هذه الاضطرابات على معايير المحاسبة المتنوعة.

الخاتمة

يُعد مشروع التقرير "الاضطرابات المتعلقة بالمناخ وغيرها في البيانات المالية - أمثلة توضيحية مقترحة" تقدمًا ملحوظًا في معالجة مخاوف أصحاب المصلحة بشأن الإبلاغ عن الاضطرابات المناخية وغيرها في البيانات المالية. وقد رحب أصحاب المصلحة عمومًا بهذه الأمثلة كمصادر قيمة ستعزز الشفافية والترابط في المعلومات المفصح عنها. وعلى الرغم من وجود اقتراحات لتحسينها، فإن الدعم العام لهذه المبادرة يبقى قويًا. ومن المتوقع أن يسرع IASB في إتمام الأمثلة التوضيحية، ويواصل أنشطة إصدار المعايير المستهدفة، ويعزز التعاون مع ISSB لتحسين الترابط بين البيانات المالية والإفصاحات المتعلقة بالاستدامة.