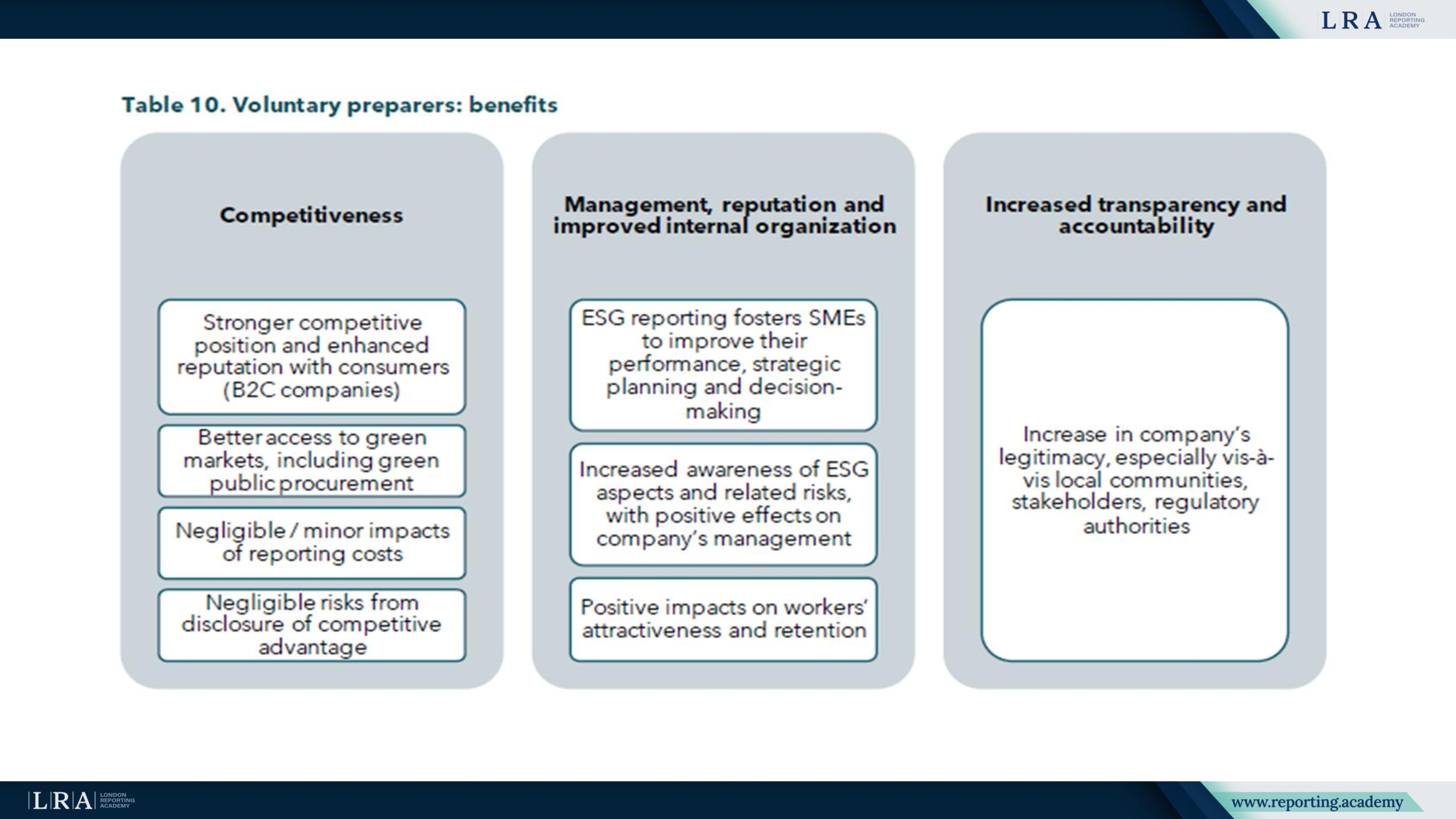

تقدم EFRAG معيار التقارير الطوعية للاستدامة للمؤسسات الصغيرة والمتوسطة (VSME)

في 17 ديسمبر 2024، قدمت EFRAG معيار التقارير الطوعية للاستدامة (VSME) للمؤسسات الصغيرة والمتوسطة غير المدرجة، وتم تأكيده من قبل المفوضية الأوروبية. يهدف المعيار إلى تبسيط تقارير الاستدامة ودعم الوصول إلى التمويل المستدام. ويتماشى مع لائحة تصنيفات ESG في الاتحاد الأوروبي، التي تدخل حيز التنفيذ في يوليو 2026، وتهدف إلى تعزيز الشفافية لمقدمي تصنيفات ESG.

في 17 ديسمبر 2024، قدمت المجموعة الاستشارية الأوروبية لإعداد التقارير المالية (EFRAG) توصياتها التقنية حول معيار التقارير الطوعية للاستدامة للمؤسسات الصغيرة والمتوسطة غير المدرجة VSME. تم تطوير هذا المعيار المنتظر منذ فترة طويلة بناءً على طلب من المفوضية الأوروبية وتم تأكيده في 12 ديسمبر 2024. يمثل إدخال معيار VSME أهمية كبيرة للمؤسسات الصغيرة والمتوسطة التي تسعى للوصول إلى التمويل المستدام، إذ يوفر إطارًا موحدًا للإفصاح عن الاستدامة ويبسط عملية التقرير.

بالإضافة إلى ذلك، أصدرت EFRAG خطاب الغلاف الذي يوضح تحليل التكاليف والفوائد للمعيار الطوعي للمؤسسات الصغيرة والمتوسطة غير المدرجة (VSME)، والذي يبرز قدرة المعيار على تقليل العبء التقاريري على المؤسسات الصغيرة والمتوسطة مع تقديم رؤى قيمة حول جدواه الاقتصادية وفوائده طويلة الأجل. كما نشرت EFRAG أساسيات الاستنتاجات للمعيار VSME، التي تقدم شرحًا شاملاً للأسباب التي دفعت لتطوير المعيار وتوضح القرارات الرئيسية المتخذة أثناء إنشائه.

وصف معيار VSME

تم إنشاء معيار VSME لمساعدة المؤسسات الصغيرة والمتوسطة على الوفاء بمتطلبات الإفصاح التي تفرضها البنوك والمستثمرون والشركات الكبرى، دون تحميلها أعباء تقارير مفرطة كما هو الحال مع الشركات الأكبر التي تخضع لمتطلبات توجيه الإفصاح المؤسسي عن الاستدامة (CSRD) الإلزامية.

يتكون المعيار من وحدتين:

- الوحدة الأساسية: هذه هي النسخة الأساسية من المعيار مصممة للمؤسسات الصغيرة والمتوسطة التي بدأت للتو في الإفصاح عن معلومات الاستدامة. تركز الوحدة على تقديم الحد الأدنى من المعلومات المطلوبة لتلبية الاحتياجات الأساسية لأصحاب المصلحة.

- الوحدة الشاملة: تستهدف المؤسسات الصغيرة والمتوسطة الأكثر نضجًا وتطورًا، حيث تتيح هذه الوحدة للشركات تقديم معلومات أكثر تفصيلاً وتنظيمًا. كما تسمح للشركات بتقديم رؤى أعمق تلبي توقعات المستثمرين والشركات الكبرى الذين يبحثون عن تحليل أكثر دقة للاستدامة والأثر المناخي.

توفر هاتان الوحدتان للمؤسسات الصغيرة والمتوسطة المرونة في نهجها التقريري، مما يتيح لهم اختيار مستوى الإفصاح الأنسب لنضجهم ومتطلبات أصحاب المصلحة لديهم.

أهداف معيار VSME

الهدف الأساسي من معيار VSME هو تسهيل وصول الشركات الصغيرة والمتوسطة إلى التمويل المستدام من خلال تحسين التقارير. يقلل من العبء البيروقراطي المرتبط بالتعامل مع العديد من طلبات الإفصاح التي تكون أحيانًا متضاربة، ويبسّط عملية التواصل مع المستثمرين وأصحاب المصلحة الآخرين. يقوم المعيار بتوحيد عمليات التقرير ويوفر معايير موحدة لجميع الشركات التي تقع ضمن نطاقه.

علاوة على ذلك، يشكل تنفيذ هذا المعيار جزءًا من الاستراتيجية الأوسع للمفوضية الأوروبية لتعزيز الانتقال إلى اقتصاد أكثر استدامة. كما يرتبط بـ حزمة الإعفاء للشركات الصغيرة والمتوسطة لعام 2023، التي تشمل مبادرات مصممة لدعم التمويل الأخضر وتسريع الانتقال إلى الاستدامة عبر الاتحاد الأوروبي.

النقاش والاستنتاجات حول المخاطر والاستراتيجيات

يوفر المعيار الجديد للشركات فرصة للإفصاح عن استدامتها، بما في ذلك التوصيات المتعلقة بالممارسات التي تهدف إلى الانتقال إلى اقتصاد مستدام، وتقليل انبعاثات الغازات الدفيئة، وإدارة المخاطر ذات الصلة بالمناخ.

الجوانب الرئيسية للإفصاح بموجب المعيار الجديد:

- انبعاثات غازات الاحتباس الحراري (GHG): يتطلب المعيار الإفصاح عن بيانات انبعاثات النطاق 1، وانبعاثات النطاق 2، وانبعاثات النطاق 3 حيثما ينطبق ذلك على الشركات الصغيرة والمتوسطة.

- أهداف تقليل الانبعاثات: يجب على الشركات الصغيرة والمتوسطة التي حددت أهدافًا لتقليل الانبعاثات الإفصاح عن معلومات حول قيم الأهداف والإجراءات الرئيسية لتحقيق هذه الأهداف.

- المخاطر المرتبطة بالمناخ: يحدد المعيار متطلبات تقديم معلومات عن مخاطر المناخ، بما في ذلك وصف لتهديدات المناخ والظواهر الانتقالية التي قد تؤثر على الأعمال.

تمكن هذه المقاربة الشاملة الشركات ليس فقط من الامتثال للمتطلبات التنظيمية ولكن أيضًا من تعزيز الشفافية لأصحاب المصلحة. ومن المهم أن يدعم المعيار دمج استراتيجية الاستدامة في العمليات المؤسسية ويساعد الشركات على إدارة مخاطر المناخ بفعالية أكبر.

التفاصيل الرئيسية للشركات الصغيرة والمتوسطة

بالنسبة للشركات التي تختار تطبيق الوحدة الشاملة، تُطلب إفصاحات أكثر تفصيلاً:

- C1 – الاستراتيجية: نموذج الأعمال والاستدامة: يجب على الشركات المشاركة وصف العناصر الرئيسية لنموذج أعمالها واستراتيجيتها، بما في ذلك تفاصيل المنتجات والخدمات، وكذلك النهج المتبع في الاستدامة.

- C2 – ممارسات الانتقال: يمكن للشركات الصغيرة والمتوسطة الإبلاغ عن مبادراتها الهادفة للانتقال إلى اقتصاد أكثر استدامة، بما في ذلك السياسات الخارجية والإجراءات.

- C3 – أهداف تقليل الانبعاثات والانتقال إلى اقتصاد منخفض الكربون: يقدم هذا القسم تفاصيل حول الأساليب القياسية لتقليل انبعاثات الغازات الدفيئة، والتي يجب عرضها بمصطلحات مطلقة لـ النطاق 1 والنطاق 2. وإذا لم تكن البيانات ذات الصلة متوفرة، يمكن للشركة الإشارة إلى غياب مثل هذه المقاييس.

توفير أدوات واضحة وسهلة الوصول للمؤسسات الصغيرة والمتوسطة هو هدف رئيسي للمعيار الجديد. سيتم تطوير أدوات مثل القوالب والحاسبات لدعم هذه التغييرات، مما يساعد الشركات على تقديم البيانات المطلوبة بتكاليف منخفضة. من المهم أن تركّز EFRAG ليس على إنشاء هذه الأدوات مباشرة، بل على تسهيل تطويرها من قبل المشاركين الآخرين في السوق.

خاتمة

يشكل معيار VSME خطوة مهمة نحو إنشاء نظام أكثر تنظيماً وشفافية للتمويل المستدام والتقارير. بالنسبة للمؤسسات الصغيرة والمتوسطة، يفتح المعيار فرصاً جديدة للمشاركة في الانتقال المستدام والحصول على وصول أفضل إلى التمويل الأخضر. ستساعد توحيد وتحسين ممارسات الإفصاح عن الاستدامة في تخفيف المخاطر، وتعزيز الثقة في تصنيفات ESG، والمساهمة في تحقيق نمو اقتصادي أكثر عدالة واستدامة عبر الاتحاد الأوروبي.

ستواصل EFRAG تطوير الأدوات وطرق الدعم للمؤسسات الصغيرة والمتوسطة لمساعدتها على دمج هذه المعايير الجديدة في عملياتها التشغيلية والاستعداد للتغييرات التي ستحدث في قطاع التمويل المستدام في السنوات القادمة.