تقوم EFRAG بتعزيز النقاش حول الترابط في التقارير المؤسسية

أصبح الترابط بين التقارير المالية وتقارير الاستدامة موضوعًا بارزًا بشكل متزايد مع بحث المستخدمين عن روابط أوضح بين الإفصاحات السردية والنتائج المالية. في هذا السياق، يوفر العمل الأخير لـ EFRAG عدسة منظمة لفهم كيفية تأطير هذه الروابط حاليًا، وملاحظتها، وقيودها ضمن التقارير المؤسسية.

في ديسمبر 2025 نشرت EFRAG ورقة مناقشة بعنوان ترابط التقارير المالية وتقارير الاستدامة مع وثيقة تكميلية تحتوي على أمثلة توضيحية. تشكل هذه النشرة جزءًا من جدول أبحاث نشط لـ EFRAG وتعتبر غير ملزمة. وتهدف إلى تحفيز النقاش العام حول كيفية تقديم المعلومات المالية والاستدامة ضمن التقرير السنوي والمساهمة في تطور ممارسات التقارير المؤسسية بدلاً من تقديم إرشادات تنفيذية أو تطبيقية لمعايير ESRS.

تأتي هذه المبادرة استجابةً لتوقعات متزايدة من مستخدمي التقارير المؤسسية بأن تقدم البيانات المالية وتقارير الاستدامة معًا رؤية متماسكة وشاملة لاستراتيجية المنشأة، وأدائها، وآفاقها، وملف مخاطرها. وفي هذا السياق، تبرز EFRAG أن مفهوم الترابط اكتسب أهمية خاصة إلى جانب إدخال متطلبات تقرير الاستدامة في الاتحاد الأوروبي، بما في ذلك أول دورات التقارير ضمن معايير تقرير الاستدامة الأوروبية (ESRS).

الترابط كمفهوم للتقارير ونطاقه

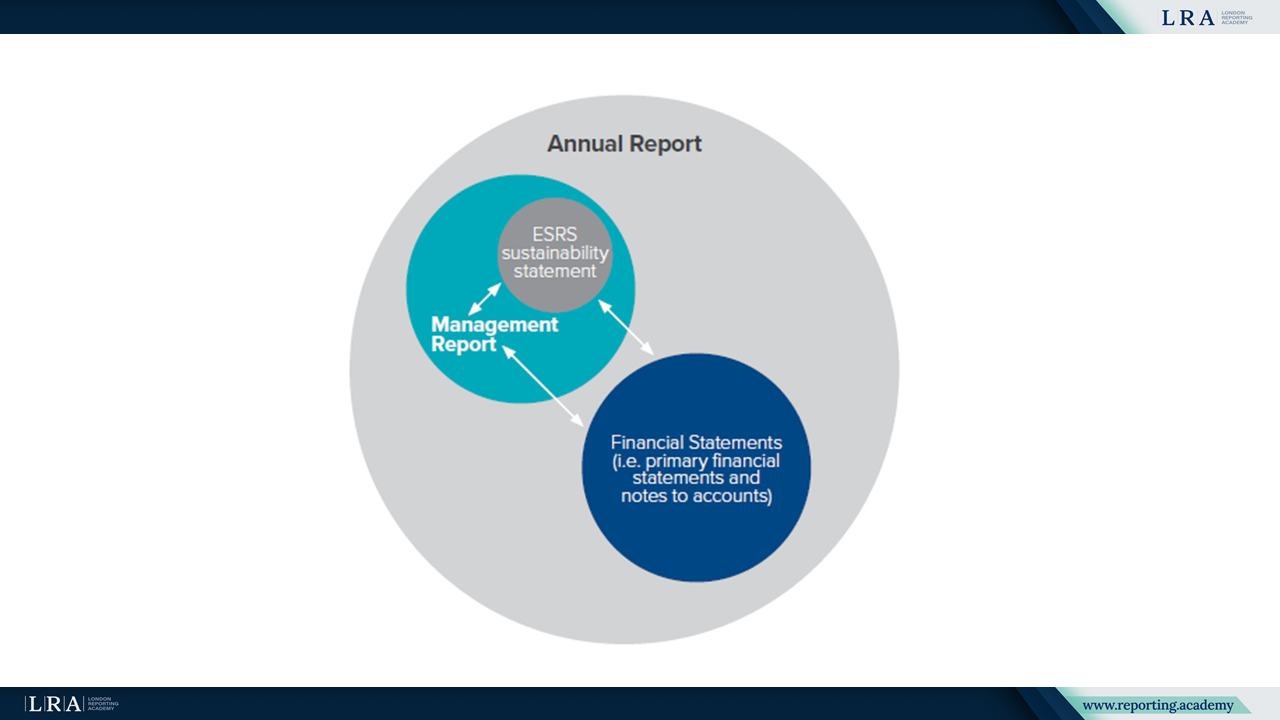

في ورقة المناقشة ترابط المعلومات المبلغ عنها يوصف بوصفه سمة للمعلومات عالية الجودة التي تدعم تقديم مجموعة متكاملة ومتناسقة من الإفصاحات داخل وعبر أقسام التقرير السنوي المختلفة. تؤكد EFRAG أن البيانات المالية وبيانات الاستدامة تخدم أهدافًا مختلفة وتخضع لمتطلبات اعتراف وإفصاح متميزة. فالبيانات المالية مقيدة بمعايير الاعتراف وحدود القياس، بينما تشمل بيانات الاستدامة التأثيرات، المخاطر، الفرص والمعلومات المتوقعة التي لا يتم الاعتراف بها بموجب معايير المحاسبة IFRS.

المصدر: نطاق الترابط ضمن إطار تقرير الاتحاد الأوروبي، ورقة مناقشة EFRAG

موضوع مركزي في ورقة المناقشة هو توضيح حدود الأقسام المختلفة للتقرير السنوي. تلاحظ EFRAG أن غموضًا في تحديد المعلومات التي يمكن الإفصاح عنها في البيانات المالية وما يجب الإفصاح عنه في بيان الاستدامة أو الأقسام الأخرى من تقرير الإدارة يساهم في التباينات الملحوظة في التقارير المؤسسية. من خلال تحليل الترابط جنبًا إلى جنب مع حدود أقسام التقرير، تسعى ورقة المناقشة إلى توضيح سبب ترابط بعض المعلومات عبر التقارير بينما لا يمكن ربط معلومات أخرى رغم توقعات المستخدمين.

أنواع وآليات الترابط

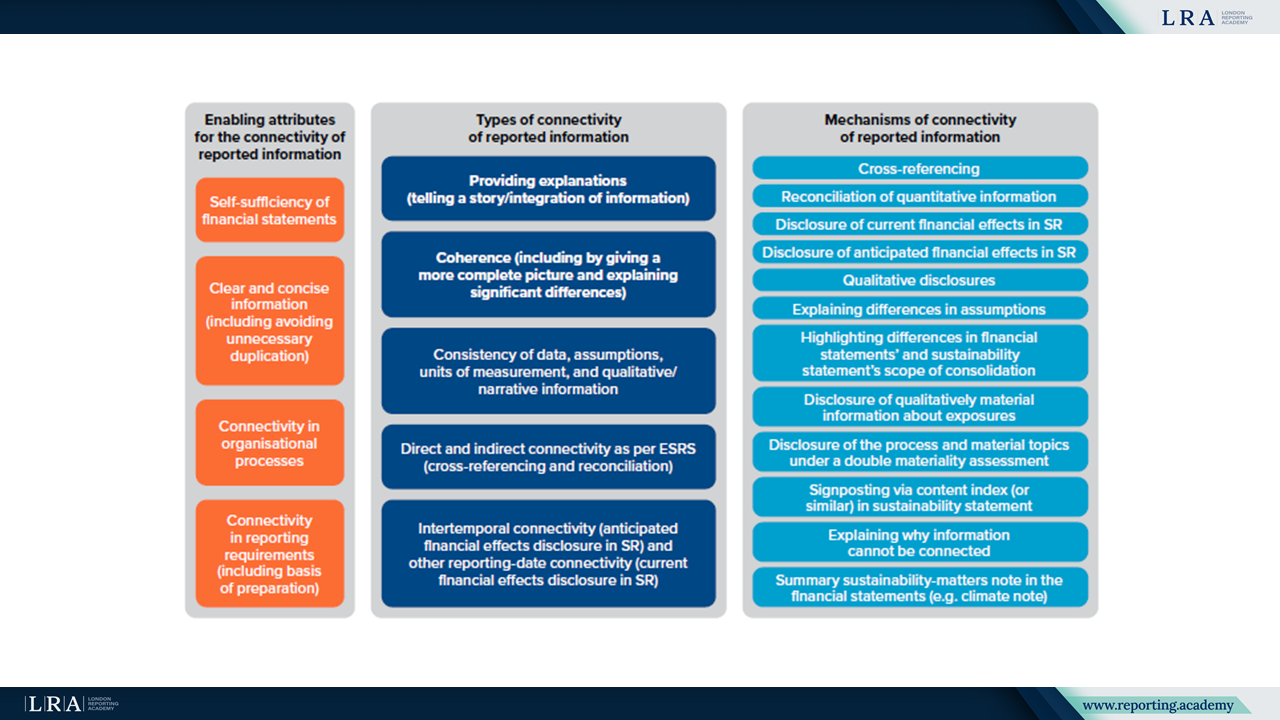

تميز ورقة المناقشة بين أنواع مختلفة من الترابط والآليات التي يتحقق بها. يوصف الترابط عبر مفاهيم مثل التناسق حيث تقدم المعلومات عبر التقارير صورة أكثر اكتمالًا، واتساق البيانات المرتبطة والسرديات والافتراضات، وربط المعلومات الكمية من خلال المراجع المتبادلة أو التسوية. بالإضافة إلى ذلك، تناقش الورقة الترابط بين الفترات الزمنية، الذي يربط المعلومات المعلنة في فترة التقرير الحالية بتأثيرات محتملة في البيانات المالية للفترات المستقبلية.

المصدر: السمات الممكنة، الأنواع وآليات الترابط للمعلومات المبلغ عنها، ورقة مناقشة EFRAG

يتم تحليل هذه الأنواع والآليات بالإشارة إلى المتطلبات والإرشادات القائمة في ESRS، معايير ISSB وبيان الممارسة IFRS 1 - التعليق الإداري (IFRS MCPS). تشير EFRAG إلى أنه بينما تُعالج مفاهيم الترابط والمفاهيم المرتبطة بها صراحة ضمن معايير تقرير الاستدامة وإرشادات التعليق الإداري، فإن معايير المحاسبة IFRS لا تعرف الترابط حاليًا كمبدأ تقرير صريح.

رؤى من الممارسات الحالية للتقارير ووجهات نظر المستخدمين

تشير مراجعة EFRAG لأكثر من 70 تقريرًا سنويًا إلى أن الشركات لا تزال في مرحلة مبكرة من تطبيق الربط العملي. يحدد ورقة المناقشة مجالات التقدم بما في ذلك زيادة استخدام الربط المتبادل بين بيانات الاستدامة والبيانات المالية، وتسوية المقاييس المتعلقة بالاستدامة مع المعلومات المالية، على سبيل المثال في سياق الإفصاحات المتعلقة بـ تصنيف الاتحاد الأوروبي والتقارير المتعلقة بالمناخ.

في الوقت نفسه، تبرز EFRAG التحديات المتكررة، والتي تشمل المصطلحات غير المتسقة عبر الأقسام المختلفة من التقرير السنوي، وربط محدود بين التأثيرات والمخاطر والفرص المتعلقة بالاستدامة وتأثيراتها على المركز المالي، الأداء والتدفقات النقدية، والاختلافات في مستويات التجميع بين الإفصاحات المتعلقة بالاستدامة والإفصاحات المالية. كما تؤكد الورقة أن بعض التناقضات الملحوظة تعكس اختلافات في حدود أقسام التقرير بدلاً من وجود سهو أو أخطاء في التقرير.

من وجهة نظر المستخدم، تشير ورقة المناقشة إلى اعتبار الربط كصفة من صفات التقارير عالية الجودة. يؤكد المستخدمون وأصحاب المصلحة الآخرون على أن تحسين الربط يمكن أن يقلل عدم تماثل المعلومات ويدعم فهمًا أوضح لكيفية ارتباط التأثيرات والمخاطر والفرص المتعلقة بالاستدامة بالتأثيرات المالية. بهذا المعنى، يُنظر إلى الربط كعامل يعزز مصداقية وفائدة التقارير المؤسسية بدلاً من كونه ممارسة عرضية بحتة.

توضيح الربط عبر أُطُر التقارير

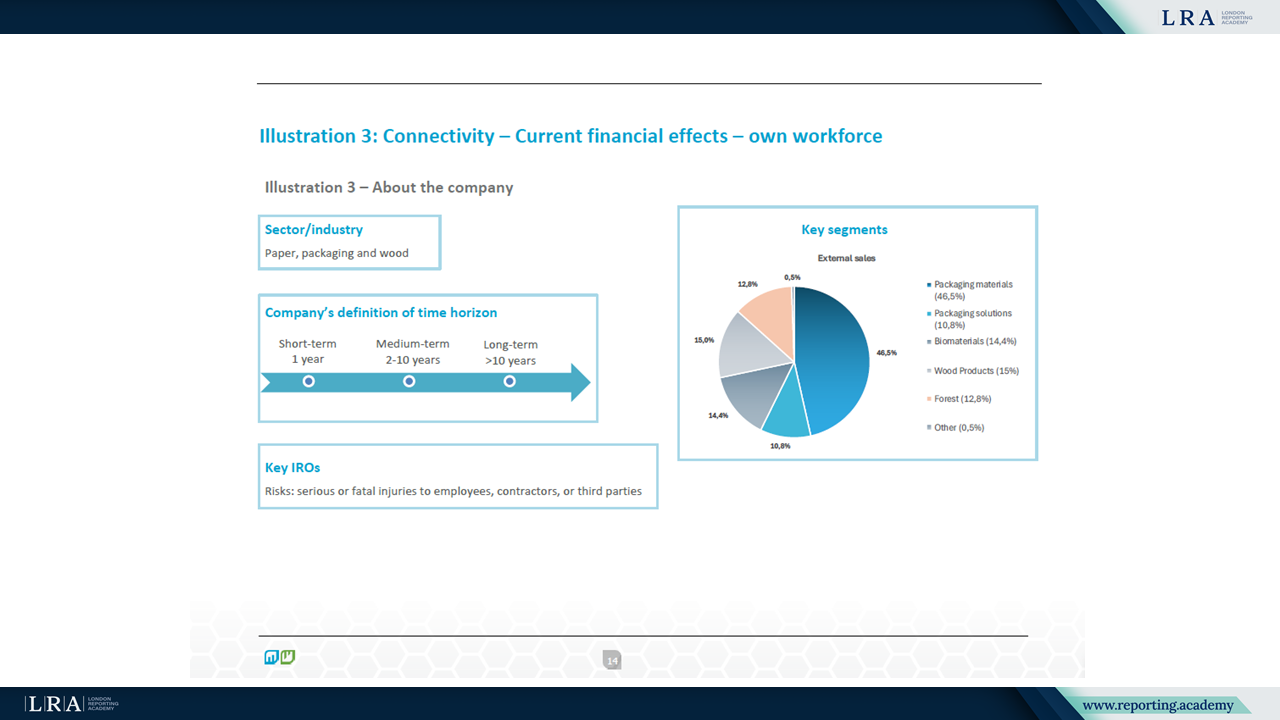

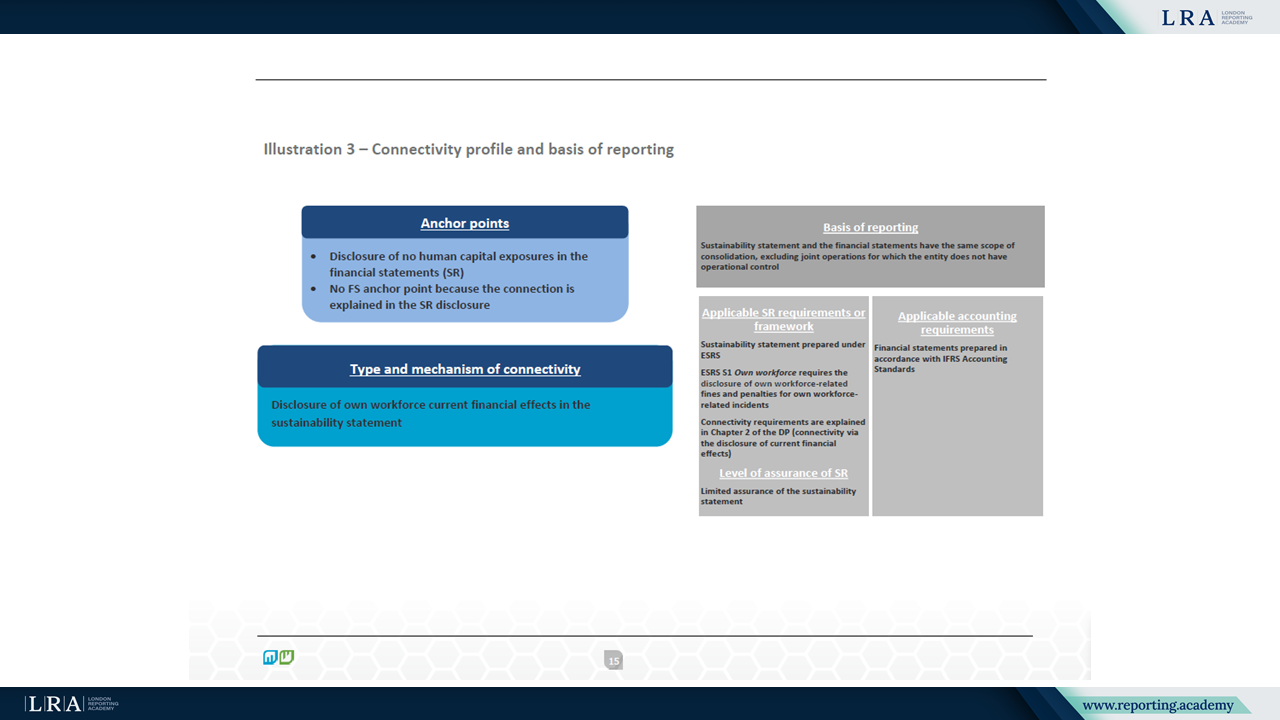

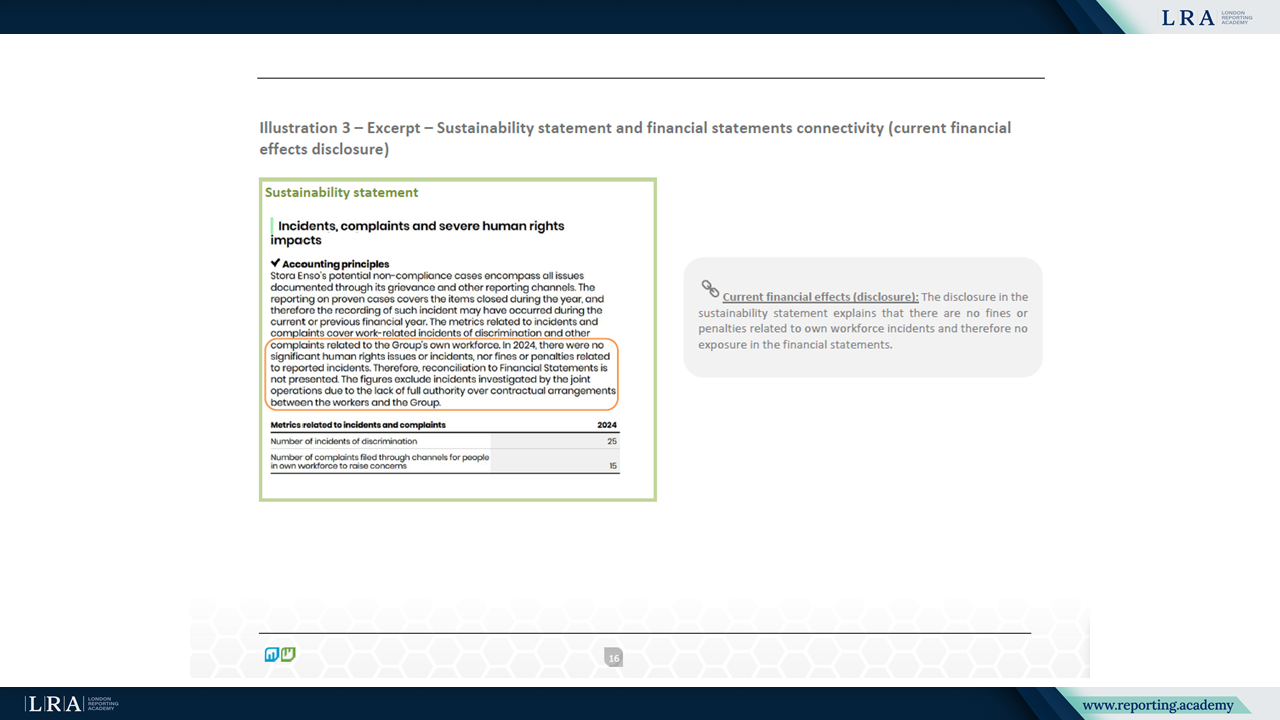

يكمل الوثيقة التكميلية ورقة المناقشة من خلال تقديم 17 توضيحًا مستمدة من تقارير عام 2024 لـ 15 شركة عبر 9 قطاعات. تستند التوضيحات إلى أُطُر تقارير مختلفة، بما في ذلك ESRS، معايير ISSB وتوصيات TCFD، وتهدف إلى إظهار أن الربط ذو صلة بغض النظر عن إطار التقارير الأساسي.

المصدر: توضيحات الربط، ورقة المناقشة الخاصة بالربط - الوثيقة التكميلية لـ EFRAG

المصدر: توضيحات الربط، ورقة المناقشة الخاصة بالربط - الوثيقة التكميلية لـ EFRAG

المصدر: توضيحات الربط، ورقة المناقشة الخاصة بالربط - الوثيقة التكميلية لـ EFRAG

تُظهر الأمثلة كيف يمكن استخدام نقاط الارتكاز لربط الإفصاحات عبر بيانات الاستدامة، البيانات المالية، تقارير الإدارة، تقارير الحوكمة وتقارير المخاطر. تشمل المواضيع المتناولة تغير المناخ، تحسين الطاقة، تلوث المياه، القوى العاملة الخاصة والتمويل المرتبط بالاستدامة. تؤكد EFRAG أن التوضيحات ليست تقييمات لجودة التقرير وليست مخصصة لتمثيل الممارسات المثلى أو نموذج التقرير المستهدف، بل تُظهر أنواع وآليات مختلفة من الربط كما لوحظ في الممارسة الحالية للتقارير.

التشاور والخطوات التالية

فتحت EFRAG باب المشاورة العامة حول ورقة المناقشة والوثيقة التكميلية، مع طلب تقديم التعليقات بحلول 30 يونيو 2026. من المتوقع أن توجه الملاحظات المستلمة أنشطة البحث المستقبلية لـ EFRAG وقد تسهم في المناقشات المتعلقة بتطوير متطلبات التقارير المؤسسية على المستوى الأوروبي والدولي.

من خلال تأطير الربط مع توضيح حدود التقرير، تضع EFRAG ورقة المناقشة كمساهمة في النقاش المستمر حول كيفية توافق المعلومات المالية ومعلومات الاستدامة بشكل متماسك لتعزيز الشفافية ودعم اتخاذ القرار المستنير.