تعزز EBA إطار الكشف عن ESG من خلال التشاور، مركز البيانات، والحزمة التقنية

تمثل منشورات EBA الأخيرة خطوة مهمة في تطبيق الإفصاحات المتعلقة بمخاطر ESG من خلال التوافق التنظيمي، البنية التحتية الرقمية، والتنفيذ الفني. تستجيب هذه المبادرات لمتطلبات الحيطة المتطورة في إطار CRR3 وتعكس التركيز المتزايد على التناسق، التناسب، وسهولة الوصول إلى المعلومات المتعلقة بالاستدامة في قطاع البنوك بالاتحاد الأوروبي.

في مايو 2025، أصدرت هيئة البنوك الأوروبية (EBA) مجموعة من المبادرات الرئيسية التي تهدف إلى تعزيز دمج معايير ESG في الممارسات الرقابية. شملت هذه التشاور العام بشأن متطلبات الكشف عن ESG، خطة الإدماج لمركز بيانات الركن 3، والانتهاء من إصدار إطار التقارير 4.1. تعكس هذه التطورات مجتمعة تركيز EBA على تحسين التناسق، سهولة الوصول، وأهمية الإفصاحات في قطاع البنوك بالاتحاد الأوروبي.

أهداف التشاور وتعزيزات الكشف عن ESG

يقترح التشاور تعديل المعايير الفنية التنفيذية (ITS) بموجب تنظيم متطلبات رأس المال (CRR) ليشمل متطلبات الإفصاح الجديدة التي أدخلها CRR3. وتشمل هذه المخاطر المتعلقة بـ ESG، التعرضات لحقوق الملكية، والتعرضات لكيانات البنوك الظلية، إلى جانب التوافق مع تنظيم تصنيف الاتحاد الأوروبي حيثما كان ذلك مناسبًا.

يتضمن التشاور مراجعات لقوالب الإفصاح عن ESG لتعكس متطلبات CRR3 الجديدة وتحسين الوضوح بالنسبة للمؤسسات. وتقترح EBA تغييرات على نسبة الأصول الخضراء (GAR) وتقديم نسبة مواءمة تصنيف الدفتر البنكي (BTAR)، التي توسع تقييمات التوافق مع التصنيف لتشمل مجموعة أوسع من التعرضات. كما توسّع القوالب المعدلة متطلبات انبعاثات التمويل، بما في ذلك انبعاثات النطاق 3، وتضيف تفصيلات أكثر تفصيلاً حسب القطاعات باستخدام رموز NACE المحدثة. تهدف هذه التدابير إلى تعزيز تحليل مخاطر المناخ والقابلية للمقارنة.

تماشياً مع مقترح المفوضية الأوروبية الشامل لتبسيط تقارير الاستدامة وتقليل الأعباء الإدارية، اعتمدت EBA نهجًا متناسبًا في الإفصاحات المتعلقة بـ ESG. يفصل الإطار المقترح متطلبات الإفصاح بناءً على نوع المؤسسة، حجمها، وتعقيدها، مع تبسيط التقارير للمؤسسات الصغيرة، غير المدرجة، والأقل تعقيدًا.

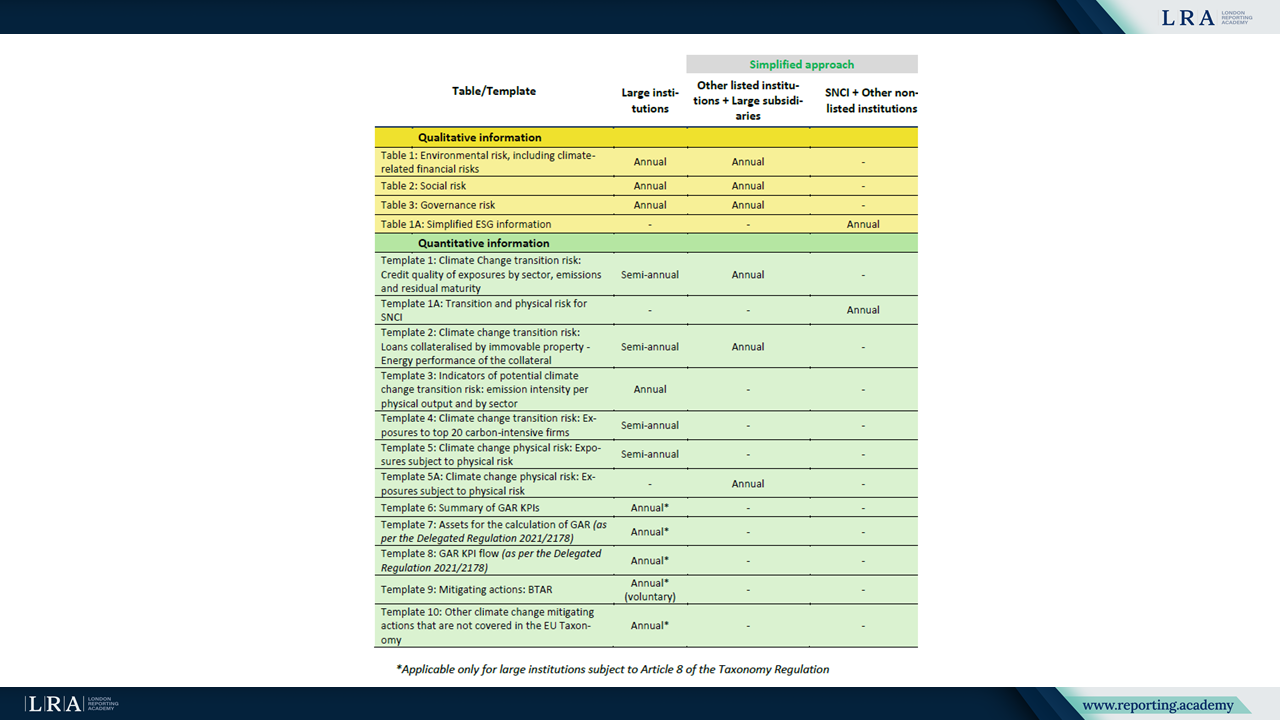

تُلخص الجداول التالية مجموعات القوالب الكاملة المطبقة على فئات المؤسسات المختلفة، مع تواتر التقارير الخاص بكل منها:

المصدر: ورقة التشاور

تقترح EBA تعزيز تقارير التعرض لكيانات البنوك الظلية لدعم مراقبة المخاطر النظامية. وتقترح EBA تحديثات على قوالب الإفصاح عن التعرض لحقوق الملكية تماشياً مع المادة 438(هـ) من CRR3، مع أخذ الترتيبات الانتقالية في الاعتبار وضمان التقارير المتسقة مع تنفيذ CRR3.

البنية التحتية الرقمية: مركز بيانات الركن 3

لدعم هذه الإفصاحات، تطور EBA مركز بيانات الركن 3 (P3DH)، وهو منصة مركزية لجمع ونشر بيانات الإفصاح. توضح خطة الإدماج طرحًا مرحليًا بين يونيو ونوفمبر 2025، حيث تُجمع المؤسسات حسب الحجم والتعقيد. وسيتم إدارة الوصول عبر Microsoft Entra ID ومنصة EUCLID.

مخطط الجدول الزمني الكامل لإكمال عملية الانضمام للمؤسسات الكبيرة وغيرها من المؤسسات للتطبيق الأولي لـ P3DH معروض أدناه:

المصدر: مرتكز بيانات الركيزة 3: خطة انضمام المؤسسات

أثناء فترة الانتقال، يمكن للمؤسسات الاستمرار في النشر على مواقعها الإلكترونية، ولكن يجب عليها أيضًا تقديم بيانات منظمة إلى مركز البيانات. يهدف ذلك إلى تقليل التجزئة وضمان الاتساق عبر أسواق الاتحاد الأوروبي.

تمكين تقني: إطار التقارير 4.1

أنهت EBA الحزمة الفنية للنسخة 4.1 من إطارها التدريجي للتقارير. تتضمن نماذج نقاط بيانات محدثة، قواعد تحقق، وتصنيفات XBRL لدعم الإفصاحات المنظمة وقابلة للقراءة آليًا. تعزز هذه المعايير تنظيم عمل مركز البيانات وتساعد على ضمان جودة البيانات.

الأثر المؤسسي والخطوات التالية

تشير هذه المبادرات إلى التوجه نحو الإفصاحات الأكثر شفافية وقائمة على البيانات. ينبغي على المؤسسات تقييم جاهزية البيانات، وتعزيز أطر ESG الداخلية، والاستعداد لمتطلبات تقارير أكثر تفصيلاً بموجب CRR3.

الاستشارة مفتوحة حتى 21 أغسطس 2025. يُشجع المؤسسات على المشاركة المبكرة والتخطيط للتنفيذ.

الخاتمة

من خلال توحيد معايير التقارير والبنية التحتية والإرشادات، تمهد EBA الطريق نحو إفصاحات مخاطر ESG أكثر شفافية. تهدف هذه التطورات إلى تحسين الانضباط السوقي وتعزيز معلومات الاستدامة ذات المصداقية والقابلة للمقارنة في قطاع البنوك بالاتحاد الأوروبي.