CARB تنشر القائمة الأولية للكيانات في SB 253 وSB 261

نشرت CARB قائمة أولية بالكيانات التي قد تكون ضمن نطاق SB 253 وSB 261، في خطوة مبكرة لتنفيذ برنامج الكشف عن المناخ في كاليفورنيا. تدعم القائمة تطوير تنظيم الرسوم وتعتمد على سجلات سكرتير ولاية كاليفورنيا حتى مارس 2022، لذلك قد توجد تكرارات وحذف للبيانات. فتحت CARB استبيانًا قصيرًا للتحقق من الإدخالات ووضحت أن الإدراج أو الإغفال لا يحدد المسؤولية القانونية.

الخلفية التنظيمية

في خطوة مهمة نحو تعزيز شفافية الشركات في مجال المناخ، أصدرت California Air Resources Board (CARB) قائمة أولية بالكيانات التي قد تقع تحت التزامات التقرير بموجب SB 253 وSB 261. تم سن هذه التشريعات في 2023 وتعديلها في 2024 عبر SB 219، وهي تفرض الكشف الإلزامي عن انبعاثات الغازات الدفيئة ومتطلبات تقرير المخاطر المالية المتعلقة بالمناخ للشركات الكبرى التي تمارس أنشطتها في كاليفورنيا. ينطبق SB 253 على الكيانات التي تحقق أكثر من 1 مليار دولار من الإيرادات السنوية، بينما يشمل SB 261 الكيانات التي تحقق أكثر من 500 مليون دولار سنوياً. وقد تم ترميز التشريعات في قانون الصحة والسلامة §§ 38532 و38533. ويمدد SB 219 بعض المهل النهائية ويجري تعديلات إدارية. تشير CARB إلى أنها في بداية عملية عامة لوضع اللوائح والإرشادات، وتعتمد على كفاءة الإدارة وقابلية تصدير البرنامج كمنطلقات أساسية. الهدف هو التوافق مع المعايير المعترف بها عالميًا مثل TCFD وإنتاج معلومات دقيقة وقابلة للمقارنة وذات فائدة عملية للمستثمرين والمستهلكين.

القائمة الأولية: الهيكل والقيود

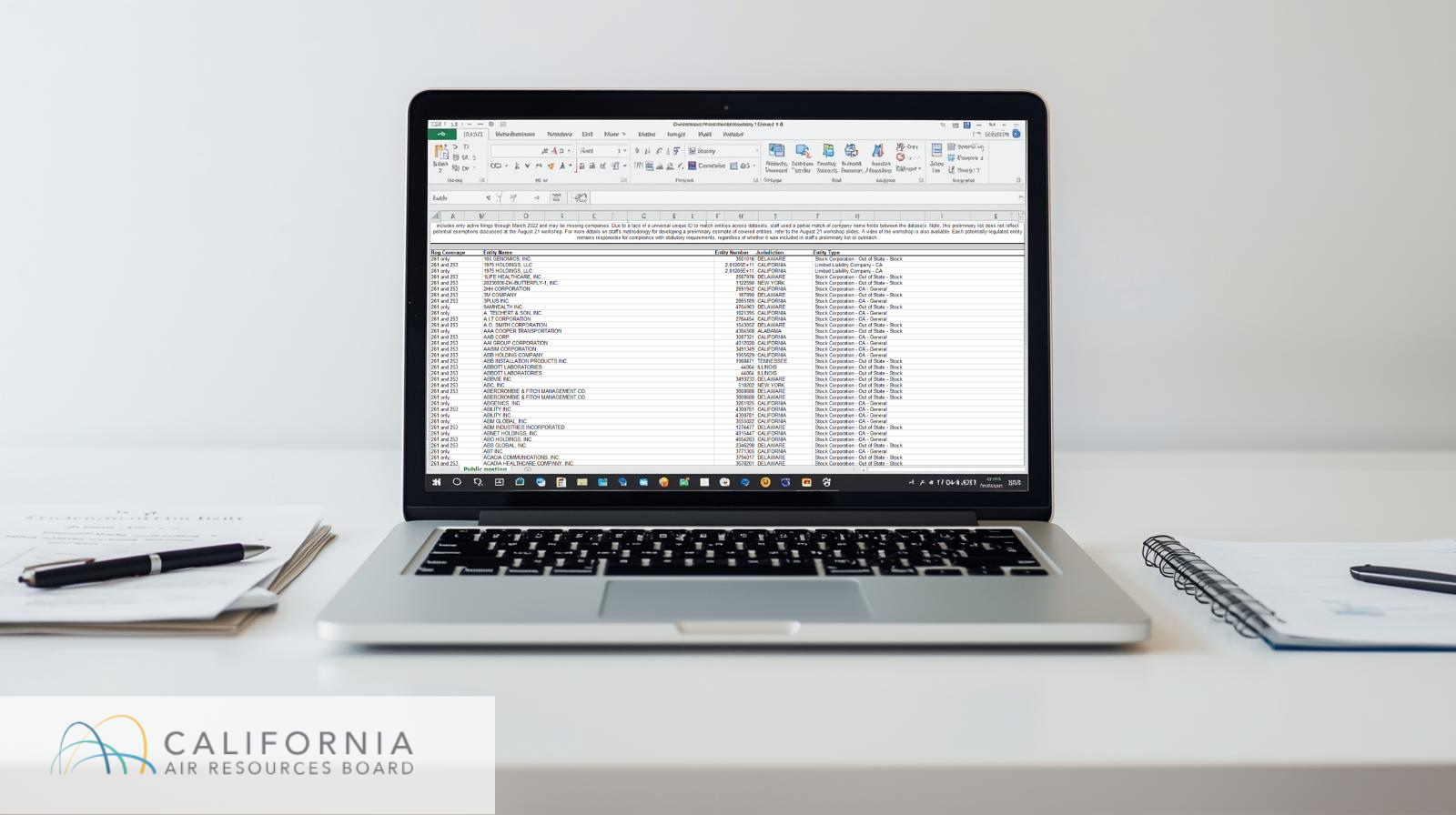

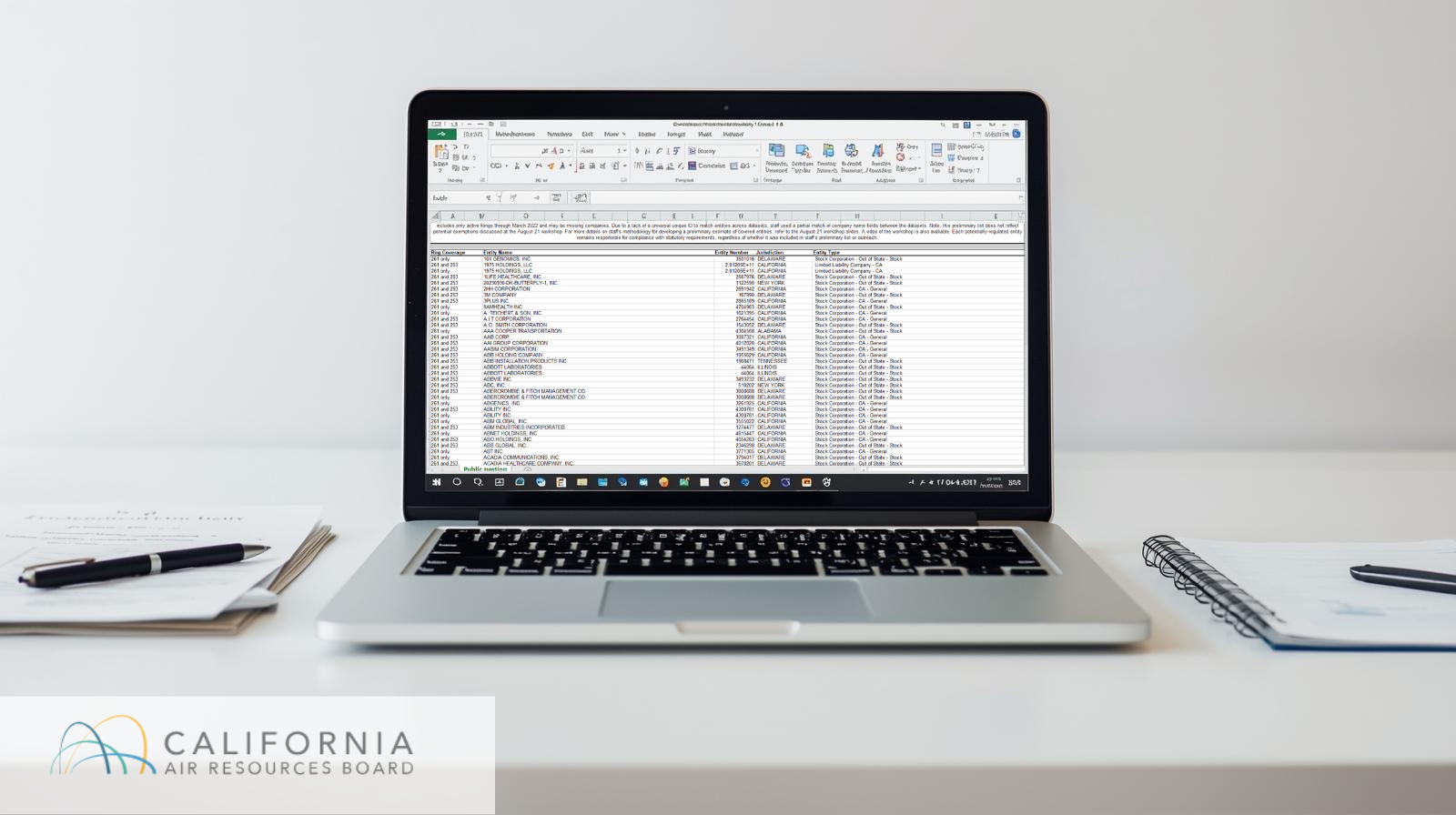

نشرت القائمة الأولية في 23 سبتمبر 2025، وتشمل حوالي 4150 إدخالًا. تحدد الشركات التي قد تخضع لأحد أو كلا النظامين التنظيميين: SB 253 الذي يفرض الإفصاح العلني عن انبعاثات النطاق 1 و 2، وفي نهاية المطاف النطاق 3؛ وSB 261 الذي يتطلب تقديم تقارير نصف سنوية عن المخاطر المالية المتعلقة بالمناخ واستراتيجيات التخفيف.

طوّرت CARB القائمة باستخدام بيانات متاحة علنًا من سكرتير ولاية كاليفورنيا (SoS)، مستندة إلى سجلات الكيانات التجارية النشطة حتى مارس 2022. وبسبب غياب معرف فريد عالمي عبر مجموعات البيانات، تم استخدام تطابق جزئي للأسماء، مما أدى إلى وجود تكرارات وتباينات في التصنيف التنظيمي لبعض الكيانات. على سبيل المثال، تظهر شركة مثل 1975 Holdings, LLC أكثر من مرة، مرتبطة متبادلة فقط بـ SB 261 وفي أحيان أخرى مع كل من SB 253 وSB 261.

لا تعكس القائمة الإعفاءات المحتملة التي تم مناقشتها خلال ورشة العمل العامة لـ CARB بتاريخ 21 أغسطس 2025، ويُشجع أصحاب المصلحة على تقديم الملاحظات عبر استبيان طوعي مكون من ثمانية أسئلة. ومن المهم أن CARB أوضحت أن الوجود أو الغياب من القائمة لا يحدد المسؤولية القانونية، حيث تظل كل كيان مسؤولًا بشكل مستقل عن تقييم والامتثال للمتطلبات.

المواعيد النهائية الرئيسية والمحاذاة مع الإطار

بالنسبة للشركات الواقعة ضمن نطاق SB 253، فالموعد النهائي الأول لتقرير انبعاثات النطاق 1 والنطاق 2 مقترح في 30 يونيو 2026، مع اشتراط الإفصاح عن النطاق 3 اعتبارًا من 2027. ويتطلب SB 261 من الكيانات المعنية نشر تقرير عن المخاطر المالية المتعلقة بالمناخ على موقعها الإلكتروني بحلول 1 يناير 2026، ونشر رابط عام إلى سجل CARB الذي سيكون مفتوحًا من 1 ديسمبر 2025 إلى 1 يوليو 2026.

النظر إلى المستقبل

بينما تواصل CARB تحسين نهجها التنظيمي، يظل إشراك أصحاب المصلحة أمرًا حيويًا. يتعين على الشركات التأكد من شمولها ضمن نطاق التنظيم، فضلاً عن تقييم جاهزية التقارير الداخلية وجودة بيانات سلسلة التوريد، لا سيما مع توقع متطلبات النطاق 3. كما سيسهم تصميم تنظيم الرسوم، الذي تستند إليه القائمة الأولية، في تحديد العبء التشغيلي على الكيانات المشمولة.

في النهاية، يعكس إطار الكشف المزدوج في ولاية كاليفورنيا تحولًا تنظيميًا أوسع نحو دمج مخاطر المناخ والمساءلة في حوكمة الشركات. ستكون الأشهر القادمة حاسمة في تحويل الطموح التشريعي إلى بنية تحتية قوية وفعالة للامتثال.