ASEDG: الإفصاحات المبسطة في مجال البيئة والمجتمع والحوكمة للشركات الصغيرة والمتوسطة في سلاسل التوريد

يضع دليل آسيان للإفصاحات المبسطة في مجال البيئة والمجتمع والحوكمة للشركات الصغيرة والمتوسطة في سلاسل التوريد (ASEDG) منهجًا طوعيًا لمساعدة الشركات الصغيرة والمتوسطة على تتبع والإفصاح عن معلومات ESG للعملاء والمستثمرين والممولين، بما يشمل الرد على متطلبات الإفصاحات التي يحددها أصحاب المصلحة مثل الشركات الكبيرة والمؤسسات المالية.

في 6 نوفمبر 2025 كشف منتدى أسواق رأس المال في آسيان (ACMF) عن الإنجازات الرئيسية في مؤتمر ACMF الدولي 2025 الذي استضافته لجنة الأوراق المالية الماليزية (SC). بالإضافة إلى خطة عمل ACMF للفترة 2026-2030، أطلق ACMF الإصدار الثاني من دليل آسيان للإفصاحات المبسطة في مجال البيئة والمجتمع والحوكمة للشركات الصغيرة والمتوسطة في سلاسل التوريد (ASEDG)، موضحًا أنه تم تحسينه بعد التشاور العام وأنه يهدف إلى تقديم إرشادات للشركات الصغيرة والمتوسطة في إعداد الإفصاحات المتعلقة بالبيئة والمجتمع والحوكمة.

الغرض والمستخدمون المستهدفون

يوصف الدليل بأن ASEDG هو مورد طوعي يساعد الشركات على اتخاذ قرار بشأن الإفصاحات التي يجب تتبعها والإبلاغ عنها طوعًا للعملاء والمستثمرين والممولين. الفئات المستهدفة من المستخدمين هي الشركات الصغيرة والمتوسطة بجميع أحجامها في سلاسل التوريد وأصحاب المصلحة مثل الشركات الكبيرة والمؤسسات المالية التي تضع متطلبات إفصاحات ESG لموردي الشركات الصغيرة والمتوسطة أو عملائها. كما يشير الدليل إلى أن الشركات الصغيرة والمتوسطة قد تحتاج إلى الكشف عن المعلومات ضمن إدراجها في المؤشرات أو للتأهل للحصول على الحوافز عند توفرها.

النطاق، القيود والمسؤولية

يوضح ASEDG أنه يغطي مؤشرات ESG التي يجب تتبعها والإفصاح عنها لتطبيق وإظهار الممارسات الفضلى في مجال ESG، وأنه لا يغطي التبني الاستراتيجي للاستدامة، تقييم المخاطر والتخفيف منها، أو تحديد فرص الأعمال. يذكر التنازل أن الإرشادات متوافقة مع المعايير الدولية لكنها ليست شاملة، ومن المتوقع أن تمارس الشركات الصغيرة والمتوسطة حكمة واجتهاد عند تطبيقها على عملياتها وأنشطتها وملفات مخاطر ESG الخاصة بها.

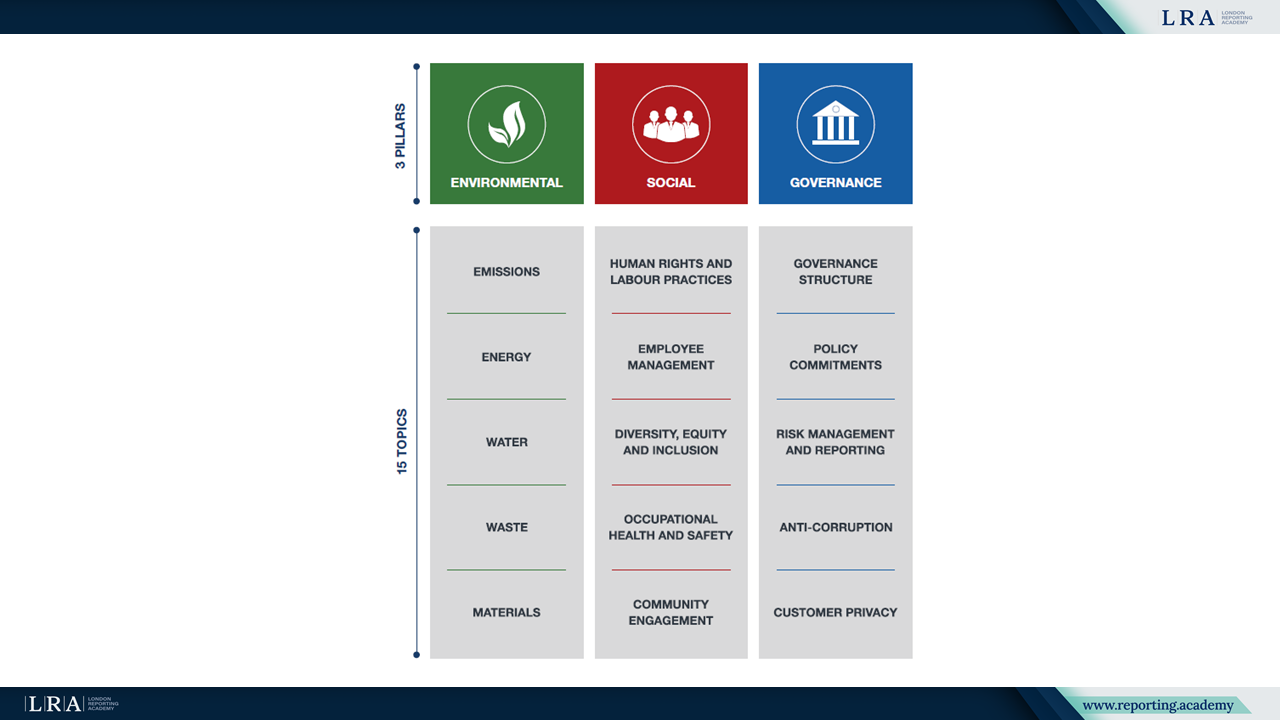

هيكلية الإفصاحات

ينظم ASEDG حول 15 موضوعًا عبر ثلاثة ركائز هي البيئية والاجتماعية والحوكمة. ويفيد بأن 38 إفصاحًا تنطبق على جميع الصناعات بمستويات مختلفة من الأهمية والأولوية، ويشجع الشركات على تحديد الأهمية المادية للمواضيع ذات الصلة والإفصاحات المصاحبة.

المصدر: ASEDG

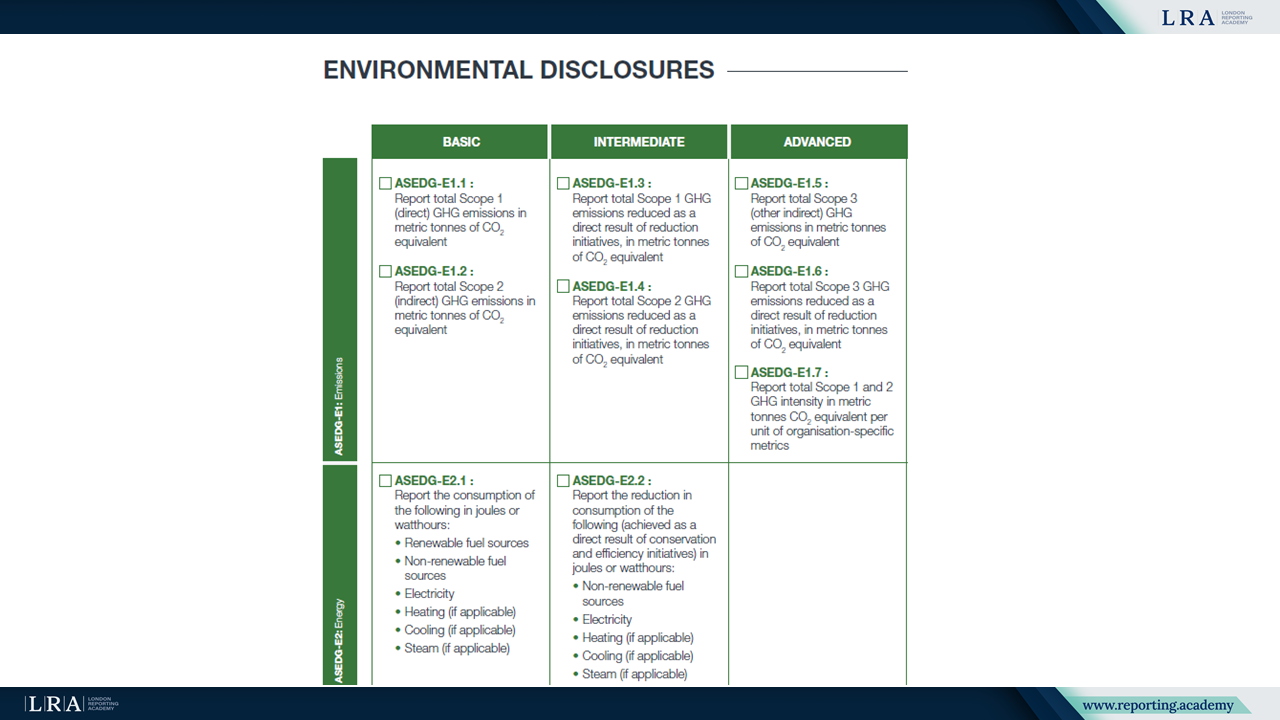

تنقسم الإفصاحات الـ 38 إلى فئات أساسية ومتوسطة ومتقدمة حسب الموضوع. كإرشاد، يصف الدليل الإفصاحات الأساسية كنقطة انطلاق، ويقترح التقدم إلى الإفصاحات المتوسطة إذا كانت الشركة الصغيرة أو المتوسطة في رحلتها الاستدامية لمدة 1 إلى 2 سنة، ويقترح التقدم إلى الإفصاحات المتقدمة إذا كانت في الرحلة لمدة 3 إلى 4 سنوات. كما يوضح أن التدرج عبر الفئات لا يرتبط بحجم الشركة، لا يوجد جدول زمني إلزامي للإفصاحات، التبني طوعي، ويمكن تحديث الإفصاحات إذا تغيرت احتياجات أصحاب المصلحة.

المصدر: ASEDG

الروابط بالمعايير والأُطُر الدولية

تدرج ASEDG v2 المعايير والأطر التي تشير إليها، بما في ذلك إرشادات التقرير ذات الصلة بدول أعضاء ASEAN، IFRS S1 وS2، GRI، CDP و FTSäGood. كما تشير إلى أنه، بالإضافة إلى ASEDG، يجب على الشركات النظر في القوانين واللوائح الحاكمة ذات الصلة بالشركة.

مراجعات الإصدار 2 وإرشادات الانبعاثات

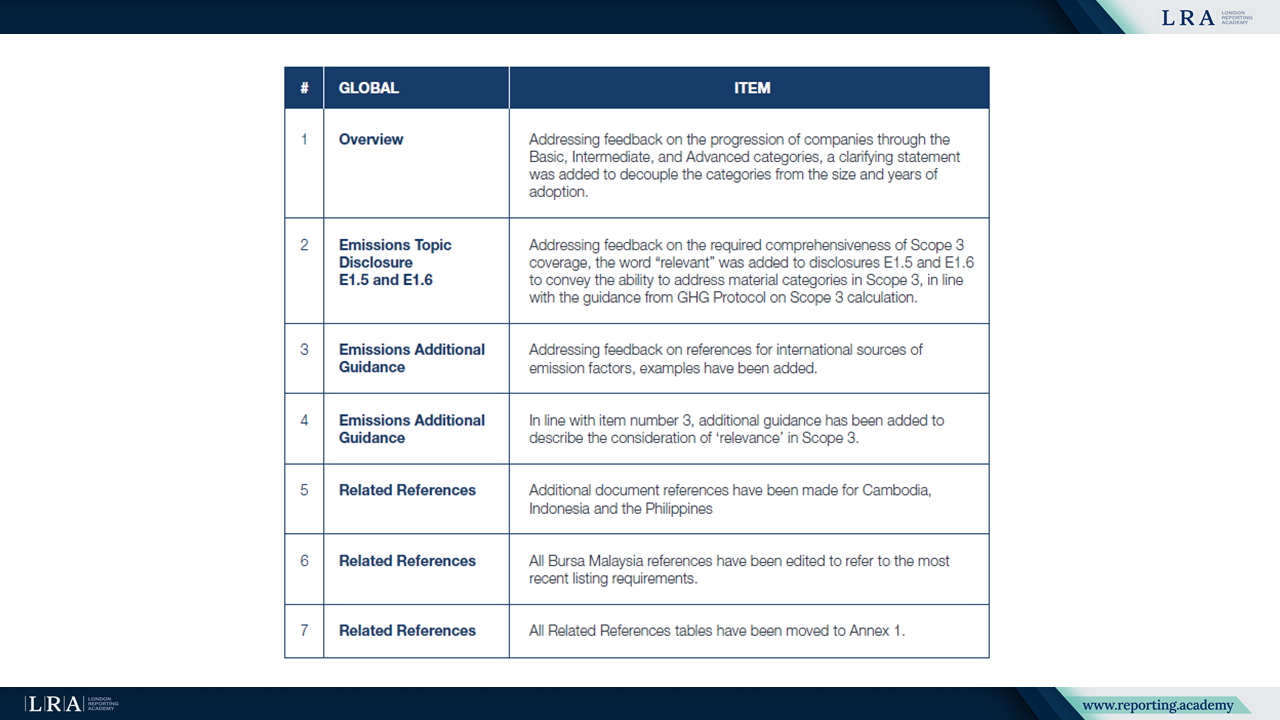

تشير المقدمة إلى أن النسخة 2 من ASEDG قد دخلت حيز التنفيذ بعد عملية استشارة أصحاب المصلحة من مايو إلى سبتمبر 2025. يلخص الملحق 2 المراجعات، بما في ذلك التوضيحات التي تفصل بين الفئات الأساسية والمتوسطة والمتقدمة عن حجم الشركة وسنوات الاعتماد. بالنسبة للانبعاثات، يشير الملحق 2 إلى أنه تمت إضافة كلمة "ذات صلة" إلى الإفصاحات E1.5 و E1.6 لتوضيح القدرة على معالجة الفئات المادية في النطاق 3، بما يتوافق مع إرشادات بروتوكول غازات الاحتباس الحراري (GHG Protocol) بشأن حساب النطاق 3. كما يسجل الملحق 2 أمثلة مضافة لمصادر دولية لعوامل الانبعاثات وإرشادات إضافية تصف الاعتبار الخاص بالذات الصلة في النطاق 3. تشمل التغييرات الأخرى مراجع توثيق إضافية لكامبوديا وإندونيسيا والفلبين، وتحديثات لمراجع بورصة ماليزيا لتعكس أحدث متطلبات الإدراج، ونقل جداول المراجع ذات الصلة إلى الملحق 1.

المصدر: الملحق 2: المراجعات في الإصدار 2.0، ASEDG

الملخص

بفضل هيكله الموضوعي ومستويات الإفصاح المتدرجة، يوفر ASEDG v2 نقطة مرجعية موحدة للشركات الصغيرة والمتوسطة في سلاسل التوريد وللمنظمات التي تطلب معلومات حوكمة البيئية والاجتماعية وحوكمة الشركات (ESG) منها، مما يساعد على تحديد المؤشرات التي ينبغي تتبعها والإفصاح عنها استجابة لاحتياجات أصحاب المصلحة. يحدد الدليل الإفصاحات إلى جانب المراجع ذات الصلة والتفاصيل الداعمة في الملاحق، بما في ذلك المراجعات التي أُدخلت في الإصدار 2.