Singapur amplía los plazos para los requisitos de informes climáticos

Singapur ha anunciado plazos actualizados para las divulgaciones relacionadas con el clima, marcando un ajuste importante en el panorama de informes del país.

El 25 de agosto de 2025, la Autoridad Reguladora de Contabilidad y Corporaciones de Singapur (ACRA), junto con la Regulación de la Bolsa de Singapur (SGX RegCo), anunciaron plazos revisados para la implementación de informes climáticos, incluido el aseguramiento externo. Este cambio de política aplica tanto a las empresas listadas como a las grandes empresas no listadas (Grandes NLCos). Los reguladores destacaron las continuas incertidumbres económicas globales y los distintos niveles de preparación organizativa como razones clave para esta extensión.

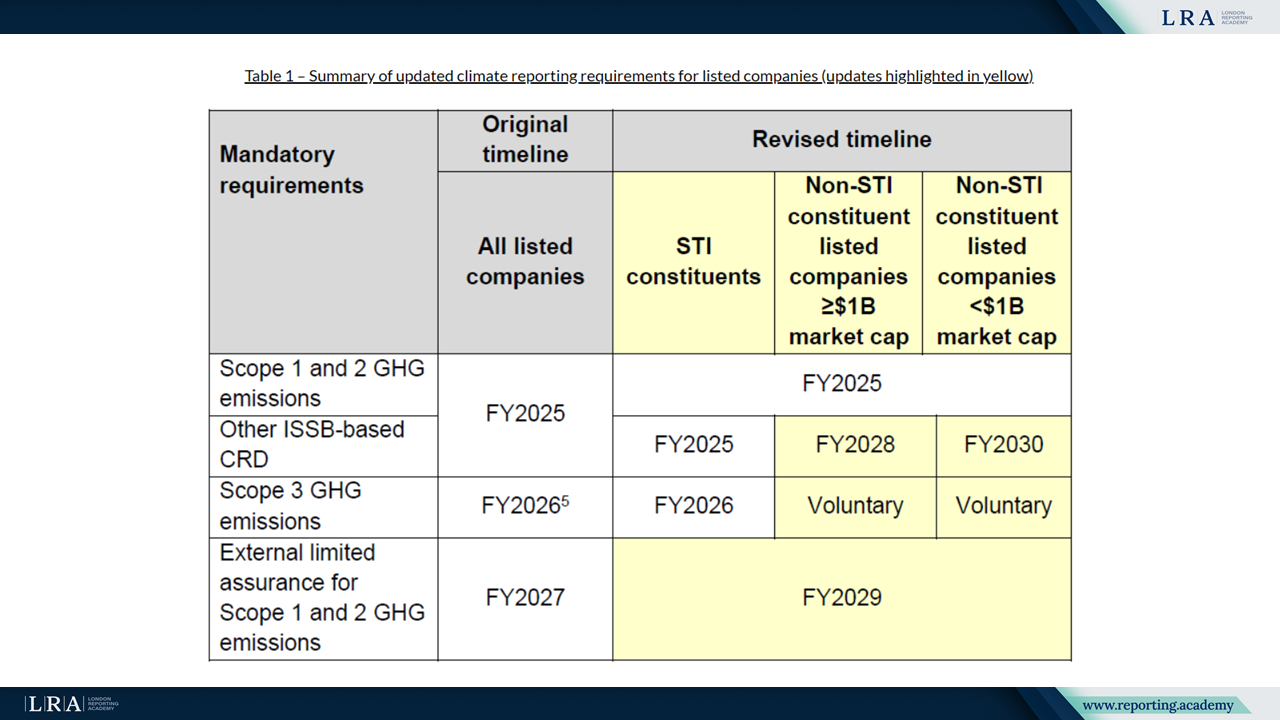

Requisitos principales para empresas cotizadas

En su anuncio, ACRA y SGX RegCo explicaron que los requisitos se aplicarán de manera diferenciada a los constituyentes del Straits Times Index (STI) y a empresas cotizadas no STI, con una segmentación adicional basada en la capitalización de mercado. Según el calendario revisado, la presentación de informes de emisiones de gases de efecto invernadero Alcance 1 y Alcance 2 seguirá siendo obligatoria desde el Ejercicio Fiscal 2025 (FY2025) para todas las empresas cotizadas. La presentación de informes de emisiones Alcance 3 será aplicable desde el FY2026, pero solo para los constituyentes del STI, mientras que para empresas no STI la divulgación permanece voluntaria hasta nuevo aviso. Otros Informes Relacionados con el Clima basados en ISSB (CRD) serán requeridos desde el FY2025 para los constituyentes del STI. Para empresas no STI con una capitalización de mercado de al menos $1 mil millones, el requisito comenzará en el FY2028, mientras que para las que estén por debajo de $1 mil millones iniciará en el FY2030. El aseguramiento externo limitado sobre las emisiones Alcance 1 y 2, inicialmente previsto para el FY2027, se ha aplazado al FY2029 para todas las empresas cotizadas.

La comparación de los plazos originales y revisados se muestra a continuación:

Fuente: Comunicado de prensa de la Autoridad Reguladora de Contabilidad y Corporaciones de Singapur (ACRA)

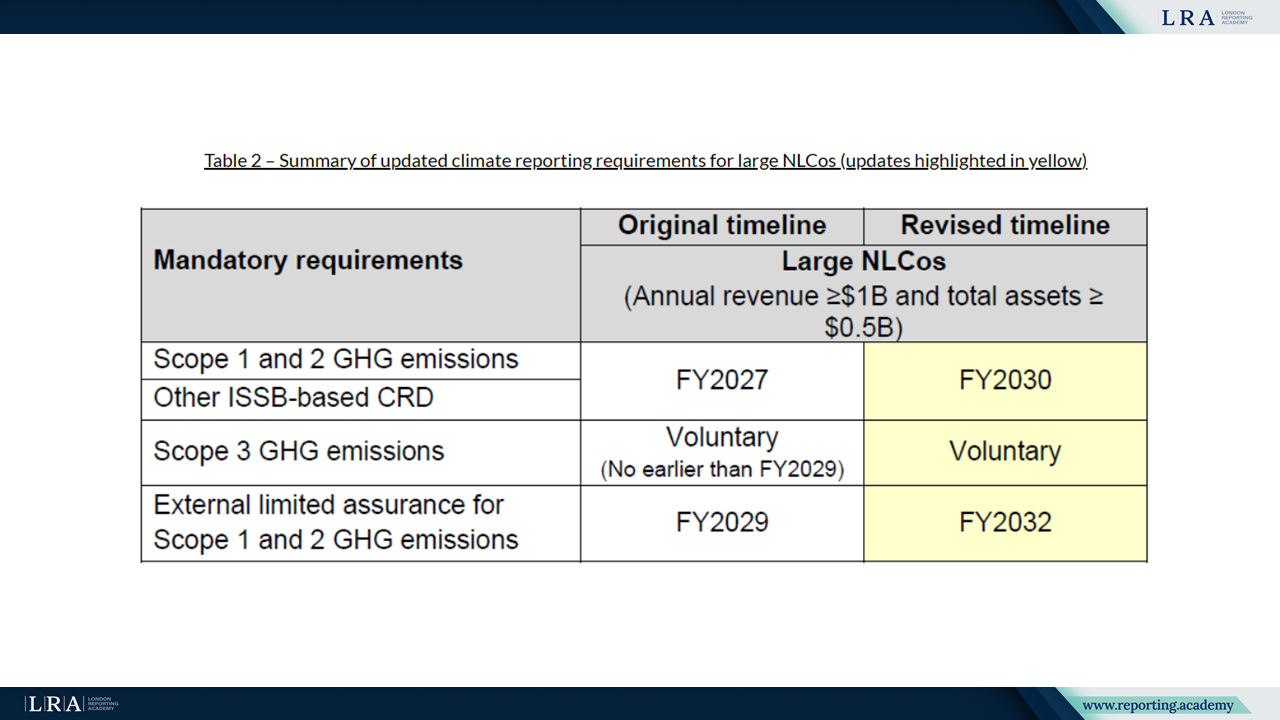

Plazos Actualizados para Grandes Empresas No Listadas

Las Grandes NLCos, definidas como empresas con ingresos anuales de al menos $1 mil millones y activos totales de al menos $0.5 mil millones, también enfrentan plazos extendidos. Para esta categoría, la presentación de informes de emisiones de GEI Alcance 1 y 2, junto con otros CRD basados en ISSB, comenzará solo en el FY2030. Las divulgaciones de Alcance 3 siguen siendo voluntarias y el aseguramiento externo limitado para las emisiones Alcance 1 y 2 se ha postergado hasta el FY2032.

Los cambios se resumen a continuación:

Fuente: Comunicado de prensa de la Autoridad Reguladora de Contabilidad y Corporaciones de Singapur (ACRA)

Conclusión

Las empresas también pueden contar con el Subsidio para Informes de Sostenibilidad (SRG) ofrecido por la Board de Desarrollo Económico de Singapur (EDB) y Enterprise Singapore (EnterpriseSG) para fortalecer su preparación para los CRD basados en ISSB antes del cumplimiento obligatorio. Los plazos para las solicitudes del SRG han sido ajustados para reflejar los plazos revisados de informes.

El marco revisado de informes climáticos de Singapur refleja un equilibrio pragmático entre el avance de los estándares de divulgación de sostenibilidad y la acomodación de los diversos niveles de preparación corporativa. El enfoque actualizado garantiza una alineación progresiva con los estándares ISSB, al tiempo que brinda a las empresas tiempo adicional para preparar sistemas robustos para la recopilación de datos, informes y aseguramiento.