SB 253 en California: Implementación gradual para un mayor impacto

Para el Climate Corporate Data Accountability Act (SB 253), que se aprobó inicialmente en 2023, se introdujo un aplazamiento en la implementación debido a las dificultades que enfrentan las empresas para cumplir con los nuevos requisitos de reporte. La Junta de Recursos del Aire de California (CARB, por sus siglas en inglés) declaró que no impondrá sanciones a las entidades sujetas al proyecto de ley por reportes incompletos durante el primer ciclo de reporte, que vence en 2026.

El reciente Aviso de cumplimiento de CARB, emitido el 5 de diciembre, proporciona una orientación importante sobre los próximos requisitos de reporte de emisiones de gases de efecto invernadero bajo SB 253. Estas actualizaciones son cruciales para que las empresas las comprendan mientras se preparan para la fecha límite de 2026. Se espera que las empresas cumplan con reglas detalladas de reporte, asegurando transparencia y responsabilidad en línea con los estándares estatales e internacionales.

De manera similar, se introdujo un retraso en la implementación de The Climate-Related Financial Risk Disclosure Act (SB 261), otorgando a las empresas más tiempo para alinearse con los estándares actualizados para reportar riesgos financieros relacionados con el clima. Estos cambios reflejan una comprensión más amplia de las dificultades operativas que enfrentan las empresas para alcanzar metas ambiciosas de transparencia ambiental.

Esta decisión de extender los plazos de cumplimiento coincide con otros desarrollos importantes en el ámbito del reporte. Notablemente, Ursula von der Leyen anunció recientemente la creación de una iniciativa Omnibus destinada a simplificar y armonizar las regulaciones en el campo del reporte. Además, los cambios en la dirección de la Securities and Exchange Commission (SEC) de EE. UU., que supervisa el reporte climático, pueden influir aún más en cómo se hacen cumplir las divulgaciones relacionadas con el clima, lo que potencialmente reconfigura el entorno regulatorio más amplio para la sostenibilidad corporativa.

Perspectivas clave y actualizaciones

SB 253 ayuda a las empresas proporcionando un marco estructurado para divulgar emisiones en la cadena de valor y riesgos financieros relacionados con el clima, asegurando transparencia y cumplimiento con los estándares ambientales en evolución.

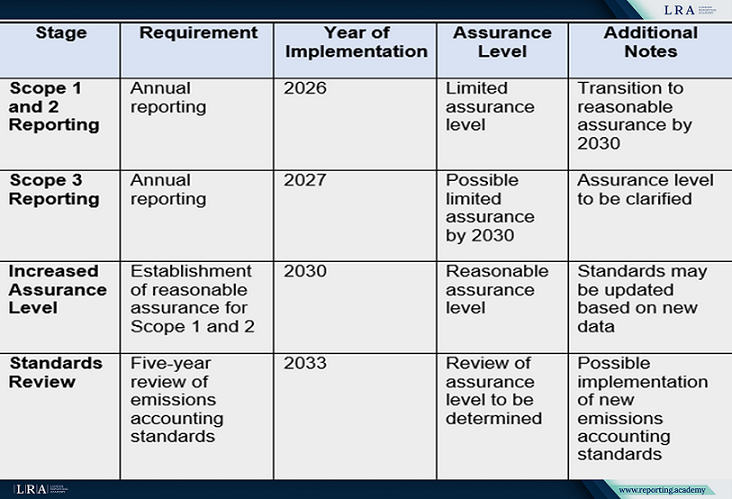

Obligaciones de reporte de emisiones y consideraciones clave para el cumplimiento:

- Requisitos de divulgación:

- Las empresas deben reportar anualmente los datos de emisiones:

- Alcance 1 (emisiones directas) y Alcance 2 (emisiones indirectas por energía comprada) a partir de 2026.

- Alcance 3 (todas las demás emisiones indirectas, incluida la cadena de suministro) a partir de 2027. Estas divulgaciones deben presentarse a más tardar 180 días después de los datos de Alcance 1 y Alcance 2 del año anterior.

- Los informes deben alinearse con los estándares internacionales, como el Greenhouse Gas Protocol.

- Las empresas deben reportar anualmente los datos de emisiones:

- Verificación de Informes:

- A partir de 2026, las empresas deben realizar una garantía independiente para las emisiones Alcance 1 y 2 a un nivel de garantía limitada, avanzando hacia un nivel de garantía razonable para 2030.

- Para el Alcance 3, también se podrá introducir una garantía limitada para 2030.

- Revisión de Estándares:

- A partir de 2033, se llevará a cabo una revisión quinquenal de los estándares disponibles para la contabilidad de emisiones. Se podrán implementar nuevas normas si emergen estándares más efectivos.

- Medidas transitorias:

- CARB permitirá que las empresas utilicen los procesos de recopilación de datos existentes durante el primer año de reporte y no impondrá sanciones por informes incompletos, siempre que los requisitos se cumplan de buena fe.

- Flexibilidad para las Empresas:

- La ley considera fusiones, adquisiciones y otros cambios estructurales que puedan afectar la presentación de informes. Existen disposiciones para minimizar esfuerzos duplicados para las empresas que ya reportan datos similares en otras jurisdicciones.

Tabla: Cronogramas clave y etapas de implementación de SB 253

Transición más fluida con el enfoque flexible de CARB

Reconociendo los desafíos operativos que enfrentan las empresas, CARB ha introducido medidas para facilitar la carga inicial de cumplimiento. En el primer año de reporte, las empresas pueden basarse en datos ya recopilados o disponibles, siempre que demuestren un esfuerzo genuino por alinearse con los objetivos de la ley. Además, no se aplicarán sanciones por datos incompletos durante este período, lo que brinda a las empresas un margen de maniobra para adaptarse.

Equilibrando Ambición con Factibilidad

Gavin Newsom, Gobernador de California, había expresado previamente preocupaciones sobre la factibilidad de los cronogramas originales, sugiriendo un retraso en la implementación. Aunque este ajuste no se incluyó en el proyecto de ley final, el enfoque flexible de cumplimiento de CARB refleja una comprensión de estos desafíos, fomentando una vía colaborativa hacia el cumplimiento.

Fuente: Climate Corporate Data Accountability Act (SB 253)

Implicaciones para las empresas

Para las empresas, la SB 253 representa tanto un desafío como una oportunidad:

- Desafíos:

- Escalar los procesos de recopilación de datos y informe para cumplir con los rigurosos estándares;

- Colaborar con socios de la cadena de valor para evaluar con precisión las emisiones Alcance 3.

- Oportunidades:

- Mejorar las prácticas corporativas de sostenibilidad, incrementando la confianza de inversores y grupos de interés;

- Establecer una ventaja competitiva como adoptante temprano de un reporte climático integral;

- Alinear con los estándares globales en evolución para la rendición de cuentas ambiental, potencialmente facilitando la entrada en otros mercados.

Conclusión

La Climate Corporate Data Accountability Act de California establece un nuevo estándar para el reporte climático en los EE.UU., desafiando a las empresas a replantear su impacto ambiental. Aunque el camino hacia el cumplimiento puede parecer complicado, el enfoque escalonado de CARB ofrece una oportunidad valiosa para que las organizaciones se adapten y destaquen. Al incorporar estos cambios, las empresas pueden contribuir a un futuro más sostenible mientras se posicionan como líderes en responsabilidad ambiental.