Reporting Matters 2024: Cambiando de Marcha en la Elaboración de Informes sobre Sostenibilidad

El World Business Council for Sustainable Development (WBCSD), en colaboración con Radley Yeldar, ha dado a conocer la edición 2024 de su reconocida iniciativa, Reporting Matters. El informe de este año, titulado Cambiando de Marcha: ¿Cómo están las empresas navegando las mayores expectativas y demandas en la elaboración de informes sobre sostenibilidad?, analiza los desafíos y estrategias que están configurando el futuro de las divulgaciones corporativas de sostenibilidad.

El informe "Reporting Matters 2024" refleja los desarrollos significativos en la elaboración de informes sobre sostenibilidad a nivel mundial, con un enfoque en la creciente importancia de los marcos estandarizados y la integración de la sostenibilidad en las estrategias empresariales.

Aspectos clave y puntos de interés:

- Tendencias Regionales en la Elaboración de Informes:

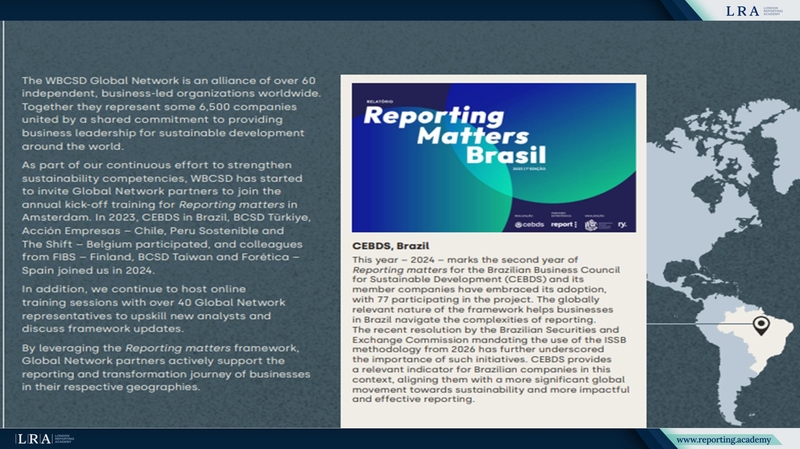

- En Brasil, el Conselho Empresarial Brasileiro para o Desenvolvimento Sustentável (CEBDS) ha visto un aumento en la participación en su iniciativa Reporting Matters, que ahora involucra a 77 empresas. El mandato de la Comisión de Valores Mobiliarios de Brasil para la metodología ISSB a partir de 2026 fortalece aún más la relevancia de tales iniciativas.

- En Turquía, BCSD Türkiye ha estado implementando Reporting Matters desde 2017, aumentando de 23 a 75 empresas para 2023. La introducción de nuevos estándares y áreas de enfoque, como el establecimiento de objetivos y la biodiversidad, sigue impulsando mejoras en la elaboración de informes de sostenibilidad corporativa.

- Reportes Obligatorias vs. Voluntarias:

- Cambio Global: El informe enfatiza la transición de reportes voluntarios a obligatorios, impulsado por la evolución del panorama regulatorio, como el EU CSRD y la alineación con los IFRS. Este cambio está impulsando a las empresas a mejorar la transparencia y las divulgaciones de sostenibilidad, proporcionando a las partes interesadas datos más comparables e impactantes.

- Materialidad: Es evidente el aumento del reporte de doble materialidad, con un 77% de los informes divulgando este enfoque, un incremento del 22% respecto a 2023. Esto se alinea con regulaciones emergentes y expectativas de inversionistas, particularmente en relación con el clima y la biodiversidad.

- Marcos y Estándares:

- Ha habido un aumento constante en la adopción de diversos marcos de sostenibilidad, como el TCFD, SASB y TNFD, con más empresas que hacen referencia a estos en sus informes. Destacan especialmente la EU Taxonomy y la CSRD, que han ganado prominencia, especialmente en la región EMEA, donde el 72 % de las empresas informan que utilizan estos marcos.

- La Science Based Targets Network (SBTN) también registró un aumento notable en las referencias, reflejando el compromiso de las empresas de establecer objetivos basados en la ciencia en línea con las metas globales de sostenibilidad.

- Aseguramiento Externo:

- Más del 90 % de los informes incluyen aseguramiento externo, con un 80 % a un nivel limitado y un número creciente que incorpora aseguramiento razonable. Se espera que la tendencia hacia niveles más altos de aseguramiento continúe, especialmente dado que las regulaciones de CSRD exigirán aseguramiento razonable en el futuro.

- Gobernanza de la Sostenibilidad:

- Cada vez más empresas están incorporando la sostenibilidad en sus estructuras de gobernanza. El porcentaje de empresas que informan sobre responsabilidades de sostenibilidad a nivel de consejo o ejecutivo ha aumentado a un 32 %, lo que destaca la creciente importancia de la rendición de cuentas a nivel superior. Además, el 73 % de los informes ahora vincula la compensación ejecutiva con el desempeño en sostenibilidad.

- Integración y Oportunidad:

- Los informes integrados autodeclarados están ganando terreno, con un 27 % de los informes que ahora se consideran integrados. Esto refleja una tendencia más amplia hacia la combinación de divulgaciones no financieras y financieras. La oportunidad en la presentación de informes de sostenibilidad se mantiene constante, con la mayoría de los informes publicados dentro de 1 a 3 meses tras el cierre del año fiscal.

Fuente: WBCSD' Report Reporting Matters 2024

Ventajas de Reporting Matters 2024 para la Gestión y Crecimiento Empresarial

El informe Reporting Matters 2024 destaca tendencias y prácticas significativas que ofrecen a las empresas una ventaja estratégica en el panorama en evolución de la sostenibilidad y la gobernanza corporativa. Aquí se presentan las áreas clave donde el informe puede ayudar a las empresas a prosperar:

- Confianza Mejorada de las Partes Interesadas

Al adoptar la doble materialidad y alinearse con marcos globales de reporte como SASB y TCFD, las empresas demuestran transparencia y rendición de cuentas. Esto fomenta la confianza entre inversores, reguladores y consumidores, fortaleciendo en última instancia la reputación de la marca y la sostenibilidad a largo plazo. - Mejora en la Toma de Decisiones

El enfoque del informe en la integración de factores de sostenibilidad en la compensación ejecutiva y la gestión del desempeño permite a las empresas vincular métricas ambientales, sociales y de gobernanza (ESG) con resultados empresariales. Esta alineación impulsa una mejor toma de decisiones, garantizando que se cumplan los objetivos de sostenibilidad junto con los financieros. - Adaptabilidad a Normas Cambiantes

Reporting Matters 2024 destaca la creciente importancia de procesos dinámicos para el seguimiento de temas materiales en evolución. Al incorporar el monitoreo en tiempo real de factores ESG, las empresas pueden adaptarse a condiciones de mercado cambiantes y expectativas de las partes interesadas, adelantándose a las demandas regulatorias y las tendencias del mercado. - Gobernanza Corporativa Más Fuerte

El aumento en la adopción de aseguramiento externo para indicadores clave de desempeño asegura que las empresas proporcionen datos fiables y verificados. Esto mejora la credibilidad de los informes de sostenibilidad y apoya prácticas de gobernanza más robustas, haciendo a las empresas más atractivas para inversores y socios. - Ventaja competitiva estratégica

Alineándose con los últimos estándares y marcos, como TNFD y SBTN, las empresas pueden mantenerse a la vanguardia de las tendencias emergentes en sostenibilidad. Esta posición no solo cumple con los requisitos regulatorios actuales, sino que también prepara a las compañías para las demandas futuras en un entorno empresarial que cambia rápidamente.

En resumen, Reporting Matters 2024 ofrece a las empresas una hoja de ruta integral para integrar la sostenibilidad en sus estrategias centrales, mejorar la transparencia operacional y aumentar el compromiso de las partes interesadas, todo lo cual contribuye al crecimiento y rentabilidad sostenible.

Descargue el documento para revisar todos los detalles: