Progreso Global en las Divulgaciones Corporativas sobre el Clima: Perspectivas Clave

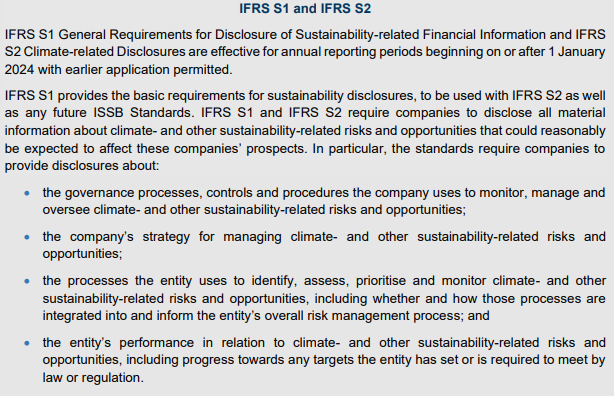

Un informe presentado por la IFRS Foundation al Financial Stability Board (FSB) destaca un progreso importante tanto en las divulgaciones corporativas climáticas obligatorias como voluntarias. Se centra en cómo las empresas han alineado su reporte con las recomendaciones del Task Force on Climate-related Financial Disclosures (TCFD).

Tras la disolución del TCFD en 2023, la IFRS Foundation asumió la responsabilidad de monitorear el progreso de las divulgaciones relacionadas con el clima. El informe subraya el creciente impulso global en la transparencia climática, especialmente a la luz de la adopción de las Normas ISSB y su impacto en los reportes relacionados con la sostenibilidad a través de diferentes jurisdicciones.

Hallazgos Clave

Amplia Adopción de las Normas ISSB

- Más de 1,000 empresas ya han referenciado las Normas ISSB en sus reportes de sostenibilidad, reflejando un reconocimiento global creciente de la necesidad de divulgaciones claras relacionadas con el clima.

- 30 jurisdicciones están logrando un progreso significativo en la adopción de las Normas ISSB dentro de sus marcos legales y regulatorios, garantizando una mayor coherencia en la presentación de informes.

Alineación con las Recomendaciones del TCFD

- Un sólido 82% de las empresas han divulgado información alineada con al menos una de las 11 recomendaciones del TCFD.

- Sin embargo, menos del 3% cumplen completamente con los 11 criterios, lo cual pone de manifiesto brechas en las divulgaciones relacionadas con gobernanza, estrategia, gestión de riesgos y métricas/objetivos para los riesgos climáticos. Esta divulgación incompleta sugiere que los inversionistas podrían carecer de información crítica para evaluar y valorar eficazmente los riesgos relacionados con el clima.

Fuente: Vista previa de la Guía Jurisdiccional Inaugural para la adopción u otro uso de las Normas ISSB Noviembre 2024

Desarrollos Jurisdiccionales

Un análisis realizado por la IFRS Foundation destaca características clave en los marcos regulatorios de estas jurisdicciones:

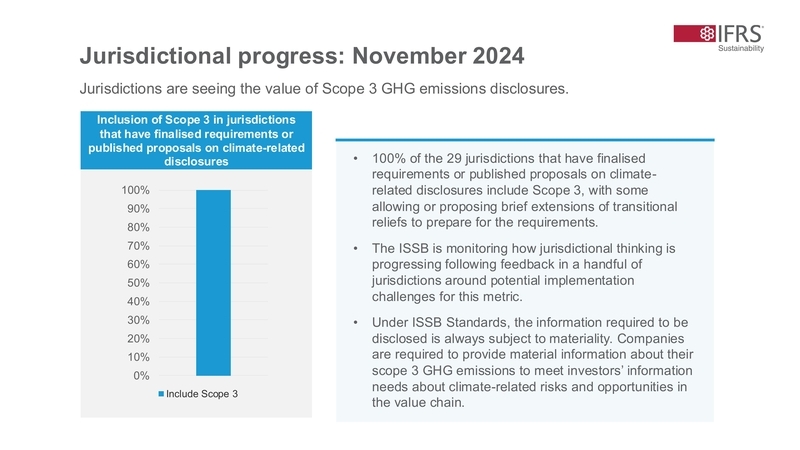

- Divulgación de Emisiones de Alcance 3: Casi todas las jurisdicciones (29) han incorporado requisitos para revelar las emisiones de GEI de Alcance 3, con algunas proporcionando alivios transicionales para ayudar a las empresas a prepararse.

Fuente: Vista previa de la Guía Jurisdiccional Inaugural para la adopción u otro uso de las Normas ISSB Noviembre 2024

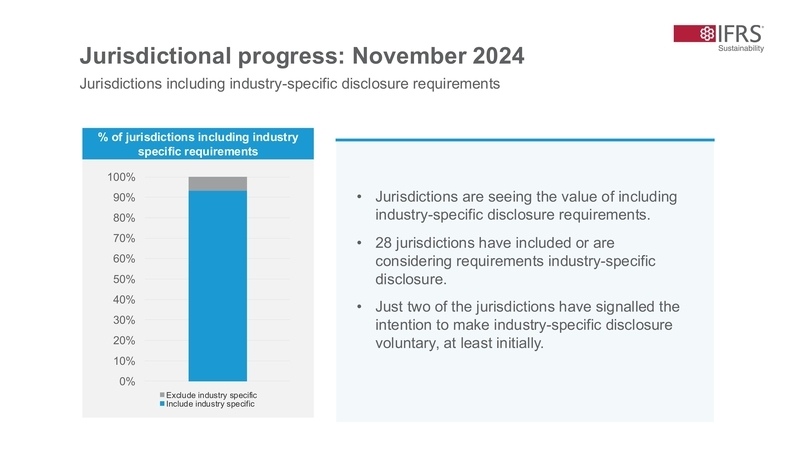

- Divulgación Específica por Industria: 28 jurisdicciones han introducido o están considerando requisitos de divulgación específicos por industria para asegurar que los informes de sostenibilidad sean relevantes y comparables entre sectores.

Fuente: Vista previa de la Guía Jurisdiccional Inaugural para la adopción u otro uso de las Normas ISSB Noviembre 2024

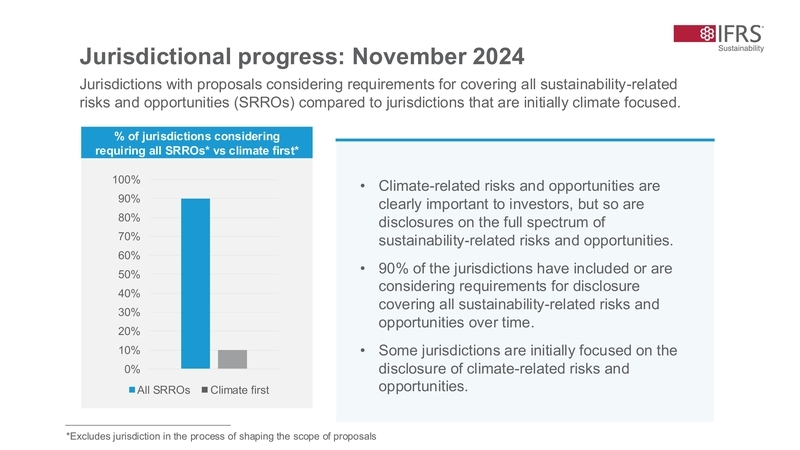

- Reporte Integral de Sostenibilidad: El 90 % de las jurisdicciones están avanzando hacia la inclusión de divulgaciones sobre todo el espectro de riesgos y oportunidades relacionados con la sostenibilidad, con un enfoque inicial en los temas climáticos.

Fuente: Vista previa de la Guía Jurisdiccional Inaugural para la adopción u otro uso de las Normas ISSB Noviembre 2024

Este contexto subraya la importancia de la adopción regulatoria de los Estándares ISSB, tras su aprobación por IOSCO en julio de 2023. Se espera que la transición de divulgaciones recomendadas a obligatorias aumente la disponibilidad de información robusta y material relacionada con la sostenibilidad para los mercados de capital globales.

Desafíos y Preocupaciones de las Partes Interesadas

Aunque se observa progreso, las partes interesadas, incluidos inversores y empresas multinacionales, expresan preocupaciones sobre la fragmentación regulatoria. Muchas partes abogan por la alineación con la línea base global de los Estándares ISSB para garantizar que las empresas que operan en múltiples jurisdicciones no se vean cargadas por requisitos de reporte distintos. Este enfoque simplificaría el proceso de divulgación, haciéndolo más eficiente y consistente a nivel global.

Estándares Específicos por Industria e Integración de SASB

Una conclusión clave del informe es la creciente importancia de las divulgaciones específicas por industria, que ahora están siendo incorporadas por muchas jurisdicciones. Esto está en línea con los Estándares SASB, que siguen siendo el único conjunto de estándares integral de divulgación de sostenibilidad específicos por industria establecido globalmente. Estas divulgaciones son esenciales para mejorar la calidad y comparabilidad del reporte relacionado con el clima, asegurando que las empresas cumplan con los requisitos generales de divulgación financiera relacionada con la sostenibilidad del IFRS S1.

El Financial Stability Board ha publicado su informe de progreso 2024 sobre Lograr Divulgaciones Climáticas Consistentes y Comparables, que resume los hallazgos clave del informe de la IFRS Foundation.

Fuente: informe FSB 2024, Lograr Divulgaciones Climáticas Consistentes y Comparables

Próximos Pasos:

- Alineación y Monitoreo:

Garantizar la alineación jurisdiccional con los Estándares ISSB es esencial para lograr divulgaciones comparables a nivel global. El progreso debe ser monitoreado de cerca. - Mejorar la Aseguramiento:

Establecer mecanismos robustos de aseguramiento para mejorar la confianza y fiabilidad en la información financiera relacionada con el clima debe seguir siendo una prioridad. - Abordar la Fragmentación:

Se deben continuar los esfuerzos para armonizar los requisitos jurisdiccionales y mitigar los riesgos de fragmentación, beneficiando tanto a los preparadores como a los usuarios de la información sobre sostenibilidad. - Adaptarse a la Dinámica:

Dada la naturaleza evolutiva de los temas relacionados con el clima y la sostenibilidad, es vital un perfeccionamiento continuo de los estándares y prácticas para satisfacer eficazmente las necesidades de información de las partes interesadas.

Estos pasos subrayan la importancia de la colaboración global y la alineación regulatoria para avanzar en la elaboración de reportes financieros relacionados con la sostenibilidad.