Navegando el nuevo panorama de divulgación de sostenibilidad: Una visión comparativa de ESRS, IFRS S1/S2, la regla climática de la SEC y CA SB 253/261

A medida que la sostenibilidad se convierte en un foco cada vez más crítico para gobiernos, inversores y actores clave del sector privado, las empresas deben navegar en un entorno regulatorio que evoluciona rápidamente. El creciente número de marcos de divulgación subraya la necesidad de una mayor transparencia, responsabilidad y coherencia en la elaboración de informes de sostenibilidad.

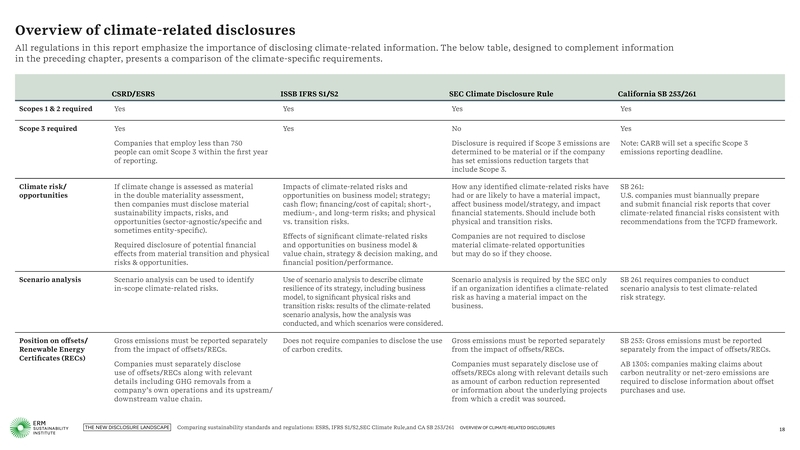

En septiembre de 2024, ERM lanzó un nuevo informe que proporciona un análisis exhaustivo de estas normas y reglas clave en sostenibilidad. Incluye dos tablas comparativas detalladas: la primera aborda elementos generales de informes, y la segunda se centra en requisitos específicos relacionados con el clima.

Descargue el informe completo:

Esta guía proporciona una comparación actualizada de las principales regulaciones y normas relacionadas con la divulgación de sostenibilidad, ayudando a las empresas a simplificar sus esfuerzos de informes y reducir los recursos necesarios para el cumplimiento.

Las regulaciones y normas cubiertas incluyen:

- CSRD / ESRS: Directiva sobre informes de sostenibilidad corporativa y las Normas Europeas de Informes de Sostenibilidad (ESRS) por EFRAG;

- ISSB IFRS S1/S2: Normas del International Sustainability Standards Board sobre sostenibilidad general (S1) y clima (S2);

- Regla SEC: Regla de divulgación relacionada con el clima de la Comisión de Bolsa y Valores de los Estados Unidos;

- California SB 253/261: Leyes de divulgación relacionadas con el clima de California, centradas en emisiones de gases de efecto invernadero y riesgos financieros.

Fuente: Informe ERM 2, Comparación de normas y regulaciones de sostenibilidad: ESRS, IFRS S1/S2, SEC Climate Rule y CA SB 253/261, septiembre de 2024

Conclusiones clave

- Múltiples jurisdicciones: El aumento de los requisitos de divulgación relacionados con el clima y la sostenibilidad en diversas jurisdicciones implica que muchas empresas deberán cumplir con más de un marco;

- Eficiencia en el cumplimiento: Comprender las similitudes y diferencias entre estos marcos puede ayudar a las empresas a agilizar sus procesos de divulgación, mejorando la precisión y la eficiencia;

- Regulaciones superpuestas: Existe una considerable superposición en las regulaciones clave de divulgación de sostenibilidad, particularmente entre CSRD/ESRS, IFRS S1/S2, SEC Rule y CA SB 253/261. Alinear con un marco a menudo conduce a una alineación parcial con otros, facilitando el cumplimiento;

- Alineación con TCFD: La mayoría de estos marcos se alinean con el Task Force on Climate-Related Financial Disclosures (TCFD), lo que permite a las empresas simplificar sus esfuerzos de reporte al adherirse a las directrices del TCFD;

- Valor más allá del cumplimiento: La presentación de informes de sostenibilidad no debería ser únicamente un ejercicio de cumplimiento. Las empresas pueden usar estas regulaciones para generar un valor empresarial adicional mejorando sus estrategias de sostenibilidad y fortaleciendo su reputación.

Regulaciones clave en detalle

CSRD / ESRS

Aprobados a finales de 2022, la CSRD y el ESRS elevan la presentación de informes de sostenibilidad al mismo rigor que los informes financieros. La CSRD tiene como objetivo estandarizar las divulgaciones de sostenibilidad, asegurando transparencia y responsabilidad respecto a los impactos corporativos en la sociedad y el medio ambiente. El ESRS proporciona marcos detallados para guiar a las empresas en el cumplimiento de la CSRD, enfocándose en la doble materialidad: evaluando tanto el impacto ambiental/social de las actividades empresariales como cómo estos afectan el desempeño financiero.

Fuente: Informe ERM 2, Comparación de normas y regulaciones de sostenibilidad: ESRS, IFRS S1/S2, SEC Climate Rule y CA SB 253/261, septiembre de 2024

La CSRD se aplica a un amplio rango de empresas a nivel global, con empresas radicadas en la UE y fuera de ella que deben cumplir especialmente si alcanzan ciertos umbrales. Además, se están desarrollando normas específicas por sectores para abordar los desafíos únicos de sostenibilidad de distintas industrias.

IFRS S1/S2 del ISSB

El ISSB introdujo sus estándares de divulgación de sostenibilidad, IFRS S1 y S2, en junio de 2023. Estos estándares buscan mejorar la calidad y consistencia de los informes de sostenibilidad, alineando las divulgaciones ESG con las normas de información financiera. IFRS S1 cubre divulgaciones generales de sostenibilidad, mientras que IFRS S2 aborda riesgos financieros relacionados con el clima.

Estos estándares serán obligatorios cuando los reguladores los adopten en los requisitos nacionales de reporte, y jurisdicciones que representan más de la mitad de la economía global ya se están alineando con los estándares del ISSB.

Fuente: Informe ERM 2, Comparación de normas y regulaciones de sostenibilidad: ESRS, IFRS S1/S2, SEC Climate Rule y CA SB 253/261, septiembre de 2024

Regla de divulgación climática de la SEC

La Regla de Divulgación Climática de la SEC, adoptada en marzo de 2024, exige que las empresas estadounidenses revelen los riesgos materiales relacionados con el clima y los impactos financieros de esos riesgos. Los requisitos de la regla son más limitados en comparación con la CSRD y las regulaciones de California, como la exclusión de las emisiones de GEI del Alcance 3 en las divulgaciones de la SEC. La regla, que aún está bajo revisión judicial, se aplicará a los grandes registrantes a partir de 2026.

California SB 253/261 y AB 1305

En 2023, California aprobó tres importantes leyes de divulgación climática: SB 253, SB 261 y AB 1305. Estas leyes exigen que las empresas que operan en California divulguen las emisiones del Alcance 3, los riesgos financieros relacionados con el clima y la información sobre el comercio de créditos de carbono. La naturaleza integral de estas leyes las distingue de otras regulaciones, convirtiéndolas en un modelo para un cumplimiento más amplio en EE. UU.

SB 253 exige la divulgación del total de emisiones operativas de GEI, mientras que SB 261 requiere que las empresas informen sobre los riesgos financieros relacionados con el clima y las medidas de mitigación. AB 1305 se centra en la transparencia del mercado voluntario de carbono, estableciendo estándares para las reclamaciones relacionadas con créditos de carbono.

Próximos Desarrollos

- California: La Junta de Recursos del Aire de California (CARB) emitirá regulaciones más detalladas para SB 253 y 261, con actualizaciones previstas para 2025;

- CSRD: EFRAG está desarrollando normas sectoriales específicas para proporcionar lineamientos de reporte más detallados;

- ISSB: Trabajo en curso con jurisdicciones para apoyar la adopción de IFRS S1/S2 y guía sectorial específica;

- SEC: Finalización de las divulgaciones financieras relacionadas con el clima, con desafíos continuos en la implementación de la regla.

Conclusión

El panorama de las regulaciones relacionadas con la sostenibilidad continúa evolucionando, y las empresas deben anticipar los cambios para asegurar el cumplimiento. Comprender las similitudes y diferencias entre regulaciones clave como la CSRD, IFRS S1/S2 del ISSB, la Regla de la SEC y SB 253/261 de California será crucial para las compañías que buscan optimizar sus procesos de reporte, reducir costos de cumplimiento y mitigar riesgos. Al alinearse con estos marcos, las empresas no solo pueden cumplir con los requisitos regulatorios, sino también mejorar su reputación, atraer inversiones y contribuir a la agenda global de sostenibilidad.