Japón publica el Programa de Diferencias y la Tabla de Concordancia entre los Estándares SSBJ e ISSB

Japón ha dado un paso significativo hacia la alineación de su marco nacional de informes de sostenibilidad con los estándares globales. En marzo de 2025, la SSBJ emitió dos herramientas de referencia clave diseñadas para aclarar cómo sus normas recién emitidas corresponden con los IFRS Sustainability Disclosure Standards.

El 31 de marzo de 2025, la Sustainability Standards Board of Japan (SSBJ) publicó dos documentos clave: el Programa de Diferencias y la Tabla de Concordancia, que mapean sus estándares de divulgación de sostenibilidad recién emitidos frente a los IFRS Sustainability Disclosure Standards (ISSB Standards).

Resumen y Contexto

Tras el establecimiento del International Sustainability Standards Board (ISSB), la SSBJ fue creada en julio de 2022 para desarrollar el marco de informes de sostenibilidad de Japón y contribuir al desarrollo de estándares internacionales. El 5 de marzo de 2025, la SSBJ emitió sus tres primeros Estándares de Divulgación de Sostenibilidad:

- Estándar Universal de Divulgación de Sostenibilidad “Aplicación de los Estándares de Divulgación de Sostenibilidad” (el Estándar de Aplicación)

- Estándar Temático de Divulgación de Sostenibilidad No. 1: Divulgaciones Generales (el Estándar General)

- Estándar Temático de Divulgación de Sostenibilidad No. 2: Divulgaciones relacionadas con el Clima (el Estándar Climático)

Fuente: Comunicado de prensa del 5 de marzo de 2025; SSBJ.

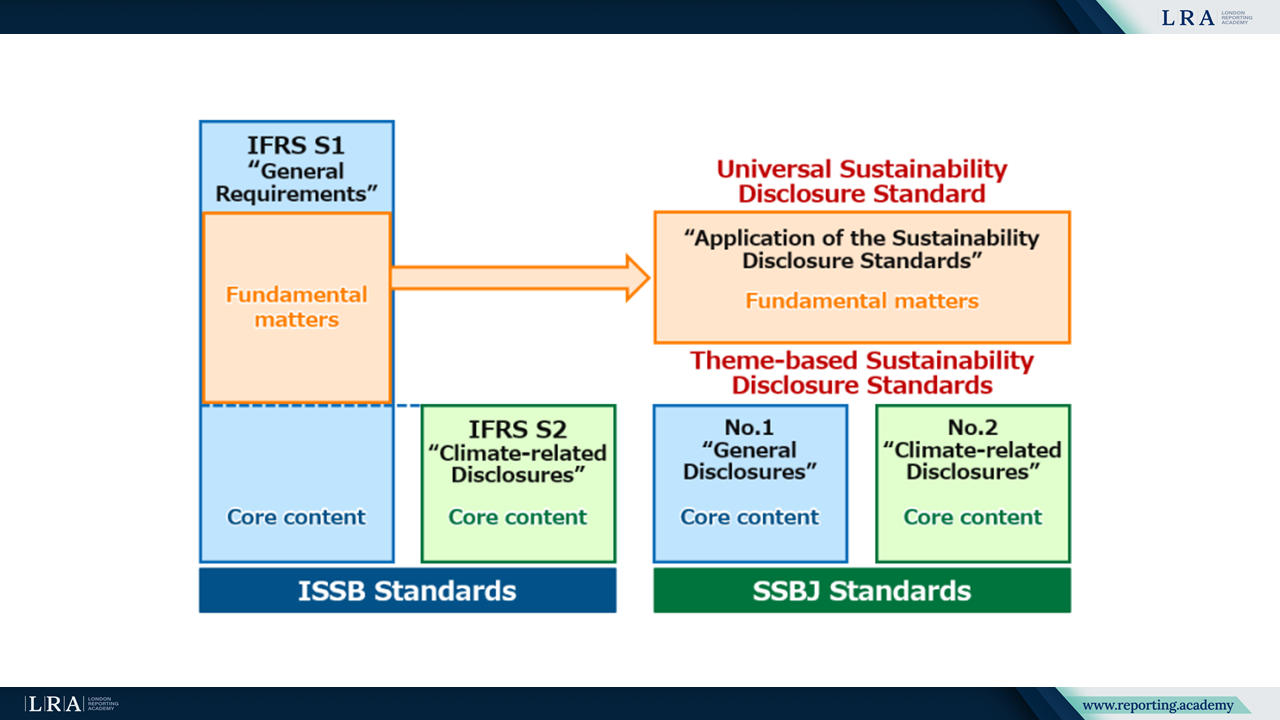

Para mayor comodidad de los usuarios, la SSBJ dividió el estándar correspondiente al IFRS S1 de ISSB “Requisitos Generales para la Divulgación de Información Financiera Relacionada con la Sostenibilidad” en dos partes. El “contenido central” del IFRS S1, que prescribe las divulgaciones sobre riesgos y oportunidades relacionados con la sostenibilidad, ha sido incorporado al Estándar General. Los requisitos restantes, que detallan los principios básicos para preparar dichas divulgaciones, están incluidos en el Estándar de Aplicación. A pesar de esta separación estructural, la aplicación conjunta de los tres Estándares SSBJ garantiza coherencia con los resultados de divulgación previstos bajo el IFRS S1.

Como se ha señalado anteriormente, la SSBJ ha publicado ahora el Programa de Diferencias y la Tabla de Concordancia para facilitar la adopción y proporcionar claridad sobre la interoperabilidad con los Estándares ISSB. Estas herramientas ofrecen insights prácticos sobre las similitudes y diferencias entre los Estándares SSBJ y los IFRS S1 y S2 de ISSB.

Alineación Detallada con los Estándares ISSB

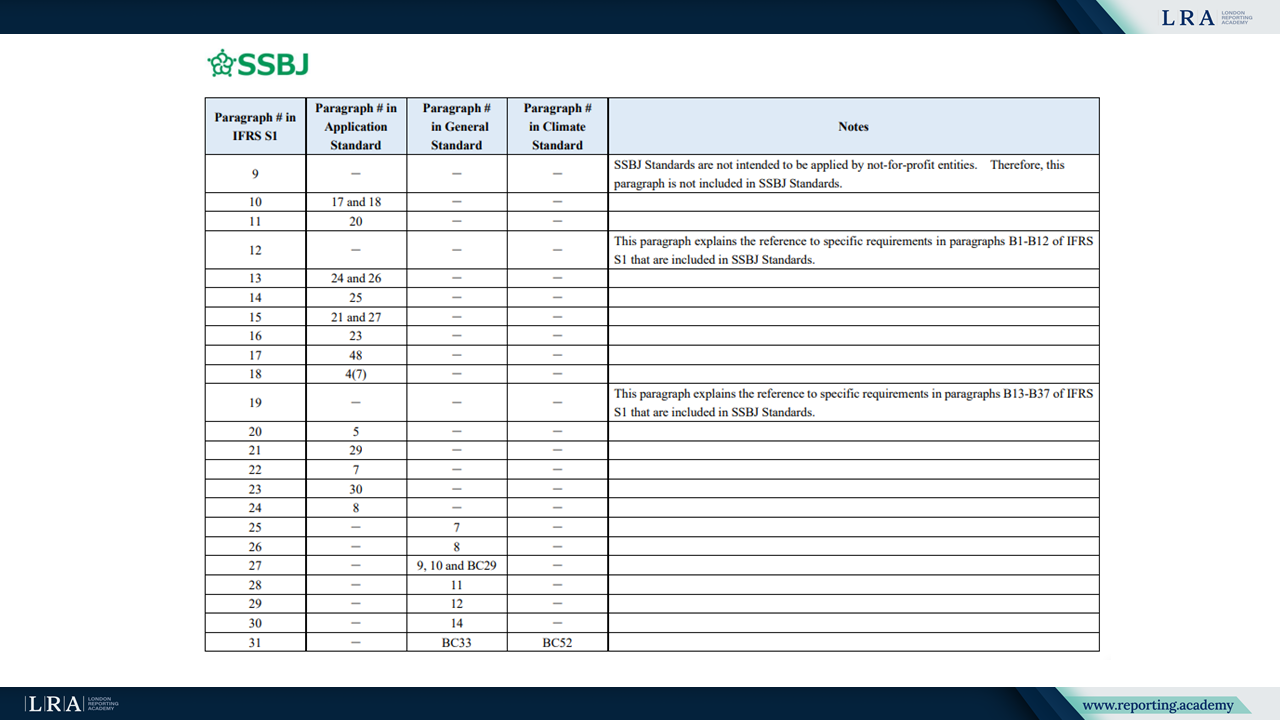

La Tabla de Concordancia ilustra si —y en qué lugar— cada párrafo de los Estándares ISSB está incorporado en los Estándares SSBJ.

Fuente: La Tabla de Concordancia; SSBJ.

El Programa de Diferencias clasifica las diferencias entre los Estándares ISSB y los Estándares SSBJ en dos grupos principales:

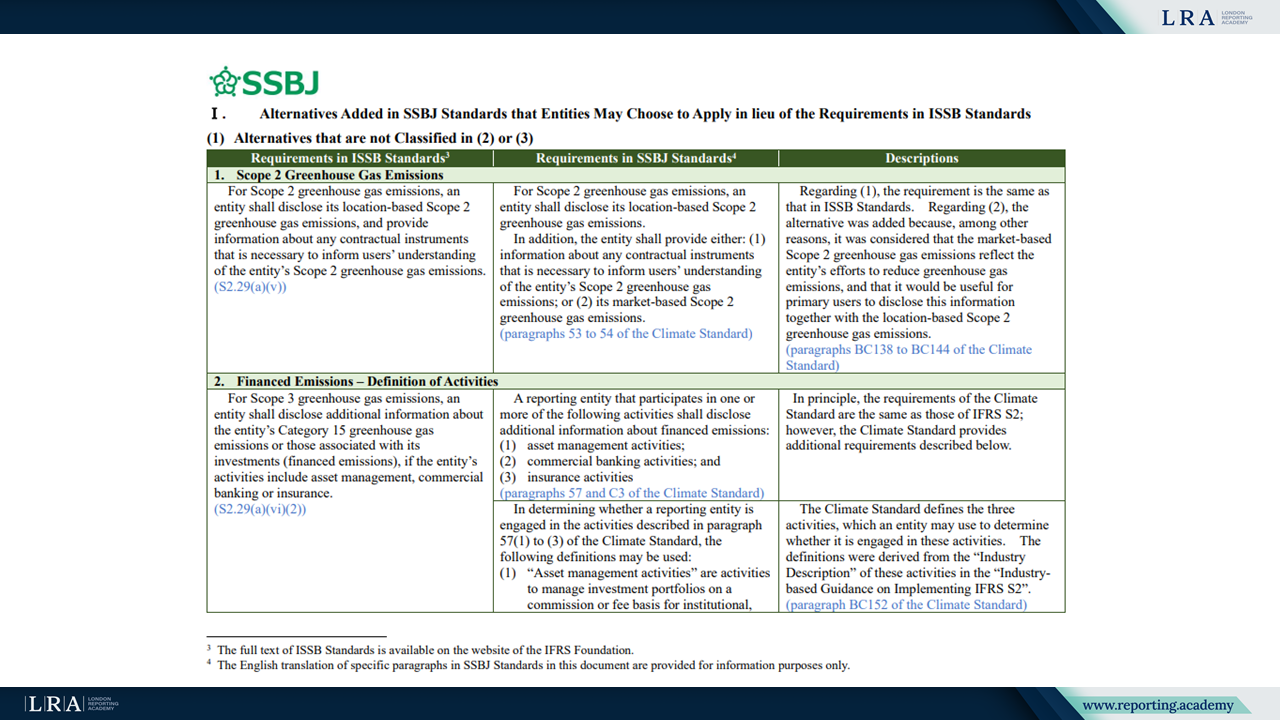

I. Alternativas añadidas en los Estándares SSBJ que las entidades pueden elegir aplicar en lugar de los requisitos del ISSB, incluyendo:

- Alternativas que no están clasificadas bajo (2) o (3);

- Alternativas proporcionadas para garantizar la coherencia con las leyes y regulaciones japonesas;

- Alternativas diseñadas para entidades que aplican los Estándares SSBJ de forma voluntaria.

II. Requisitos adicionales introducidos en los Estándares SSBJ que no están incluidos en los Estándares ISSB.

El documento aborda una gama de temas, tales como las emisiones Alcance 2 y financiadas, la ubicación y el momento de las divulgaciones, la información comparativa, las políticas de remuneración y los marcos de clasificación industrial.

Fuente: El Programa de Diferencias; SSBJ.

Cabe destacar que, a diferencia del ISSB, el SSBJ considera su Fundamento de Conclusiones como parte de la guía autorizada, requiriendo que las entidades lo tengan en cuenta para fines de cumplimiento.

Próximos Pasos

Actualmente, los Estándares SSBJ no especifican el alcance ni el momento de su aplicación. Sin embargo, fueron desarrollados bajo la suposición de que eventualmente serán obligatorios para las empresas que cotizan en el Prime Market de la Bolsa de Tokio. Si bien las entidades no listadas en el Prime Market también pueden aplicar los estándares de forma voluntaria o según otros marcos regulatorios, el SSBJ no diseñó los estándares pensando en sus necesidades específicas.

Las entidades que adopten los Estándares SSBJ sin optar por las alternativas específicas de jurisdicción también pueden afirmar alineación con los Estándares ISSB. Sin embargo, aplicar las alternativas puede no mantener siempre un cumplimiento completo con ISSB.

Para asegurar la comparabilidad internacional, el SSBJ continuará monitoreando las divulgaciones realizadas bajo ambos, los Estándares SSBJ e ISSB, y considerará revisiones a los Estándares SSBJ si es necesario.