La IFRS Foundation publica orientaciones sobre informes climáticos

La IFRS Foundation ha publicado nuevas orientaciones que simplifican las revelaciones relacionadas con el clima para las empresas. Las compañías pueden centrarse únicamente en los riesgos climáticos durante el primer año de aplicación de las normas ISSB, garantizando transparencia y cumplimiento. Este enfoque no solo fortalece la confianza de los inversores, sino que también impulsa la competitividad en el mercado. Con estas actualizaciones, los informes se vuelven más claros y comparables a nivel global, permitiendo a las empresas mantenerse a la vanguardia en el cambiante panorama de la sostenibilidad.

En enero de 2025, la IFRS Foundation publicó la guía Aplicación de IFRS S1 al divulgar únicamente información relacionada con el clima según IFRS S2. El documento está diseñado para apoyar a las empresas en mejorar la transparencia y fortalecer la confianza de los inversores.

La nueva guía aclara los requisitos centrales de la norma. Demuestra cómo las empresas pueden adoptar un enfoque de línea base global para las revelaciones relacionadas con la sostenibilidad, integrar los riesgos y oportunidades climáticos en los informes financieros y alinear sus divulgaciones con los requisitos regulatorios en distintas jurisdicciones.

Resumen de materiales educativos: Cumplimiento con IFRS S1 e IFRS S2

El International Sustainability Standards Board (ISSB) apoya activamente a las empresas para cumplir con los requisitos de divulgación de riesgos relacionados con la sostenibilidad, incluidos los riesgos climáticos. En junio de 2023, ISSB publicó sus dos primeras normas: IFRS S1 — Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad, y IFRS S2 — Revelaciones relacionadas con el clima. Estas normas entraron en vigor el 1 de enero de 2024, y su aplicación resulta cada vez más relevante para las organizaciones que buscan cumplir con estándares globales de sostenibilidad.

Propósito del material educativo

El material está destinado a ayudar a las empresas a comprender cómo aplicar IFRS S1 al reportar exclusivamente sobre riesgos y oportunidades relacionados con el clima conforme a IFRS S2. Refleja el enfoque transicional del ISSB, que permite a las empresas centrarse inicialmente en las revelaciones climáticas antes de ampliar sus informes para incluir otros riesgos de sostenibilidad.

Consideraciones jurisdiccionales y voluntarias

IFRS S1 e IFRS S2 están diseñados para mejorar la comparabilidad de los informes de sostenibilidad a nivel global, particularmente en lo que respecta a los riesgos relacionados con el clima. A medida que estas normas se integran en la regulación nacional, algunas jurisdicciones pueden requerir inicialmente solo revelaciones climáticas, con planes de ampliar el alcance en el futuro. Las empresas también pueden optar por adoptar IFRS S1 y S2 voluntariamente, centrando sus divulgaciones en el clima si así lo desean.

El enfoque “Prioridad al clima”

Reconociendo los desafíos relacionados con la disponibilidad de datos y la preparación organizacional, ISSB ha introducido una medida temporal de alivio. En el primer año de adopción de las normas ISSB, las empresas pueden centrarse únicamente en las divulgaciones relacionadas con el clima. Este enfoque permite a las organizaciones familiarizarse con las normas antes de ampliar sus informes a otros riesgos de sostenibilidad.

Bajo este enfoque, las empresas deben divulgar los riesgos y oportunidades relacionados con el clima de acuerdo con IFRS S2, mientras aplican las secciones relevantes de IFRS S1 que se refieren específicamente a la información climática.

Fuente: La Guía del IFRS Aplicando IFRS S1 al divulgar únicamente información relacionada con el clima bajo IFRS S2

A pesar del alcance limitado del enfoque 'primero climático', las empresas que estén preparadas pueden divulgar riesgos relacionados con la sostenibilidad en un sentido más amplio. Sin embargo, para cumplir plenamente con las normas del ISSB — tanto IFRS S1 como IFRS S2 — las empresas deben asegurar la adherencia a ambas normas.

Aplicabilidad de IFRS S1 en la presentación "Primero climático"

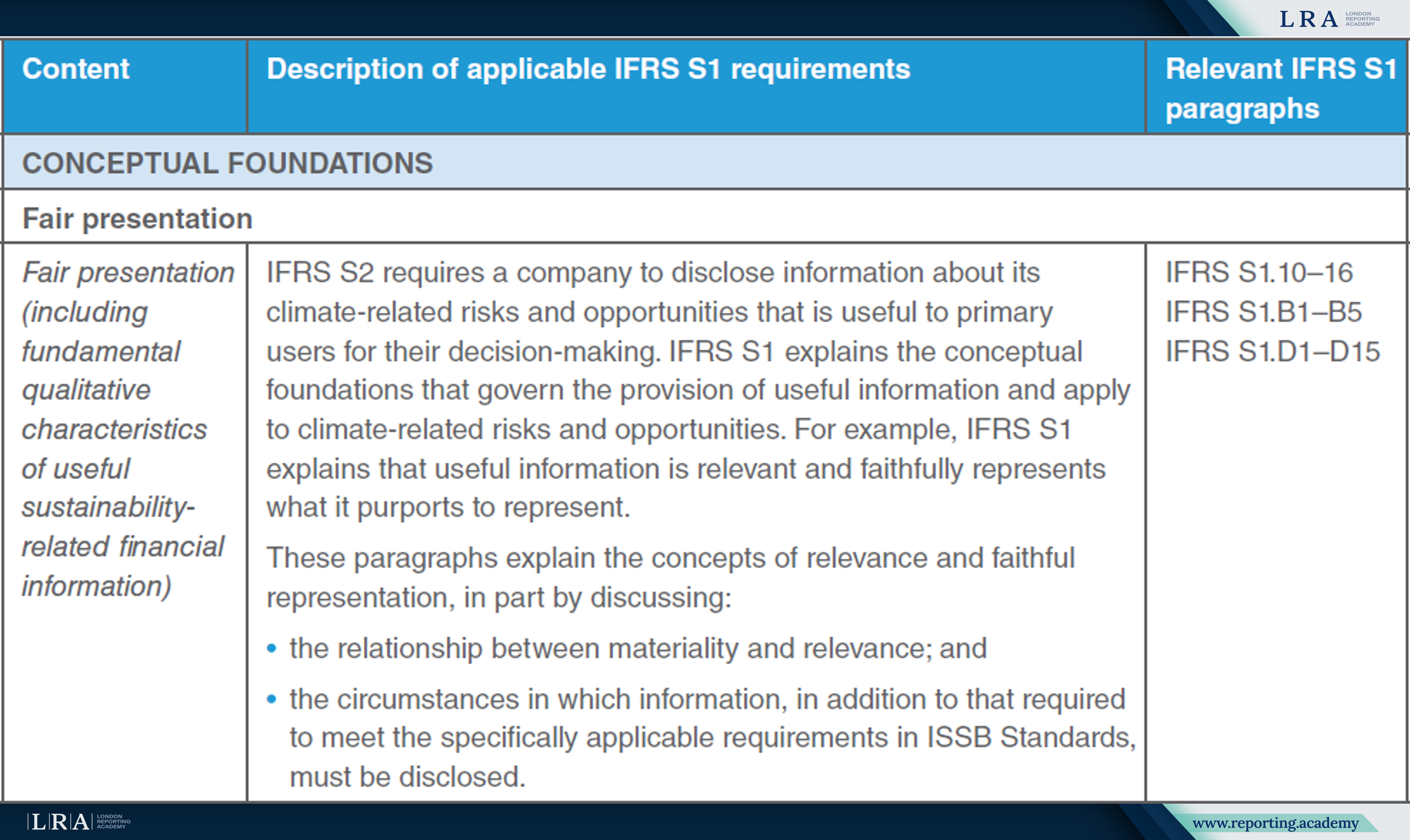

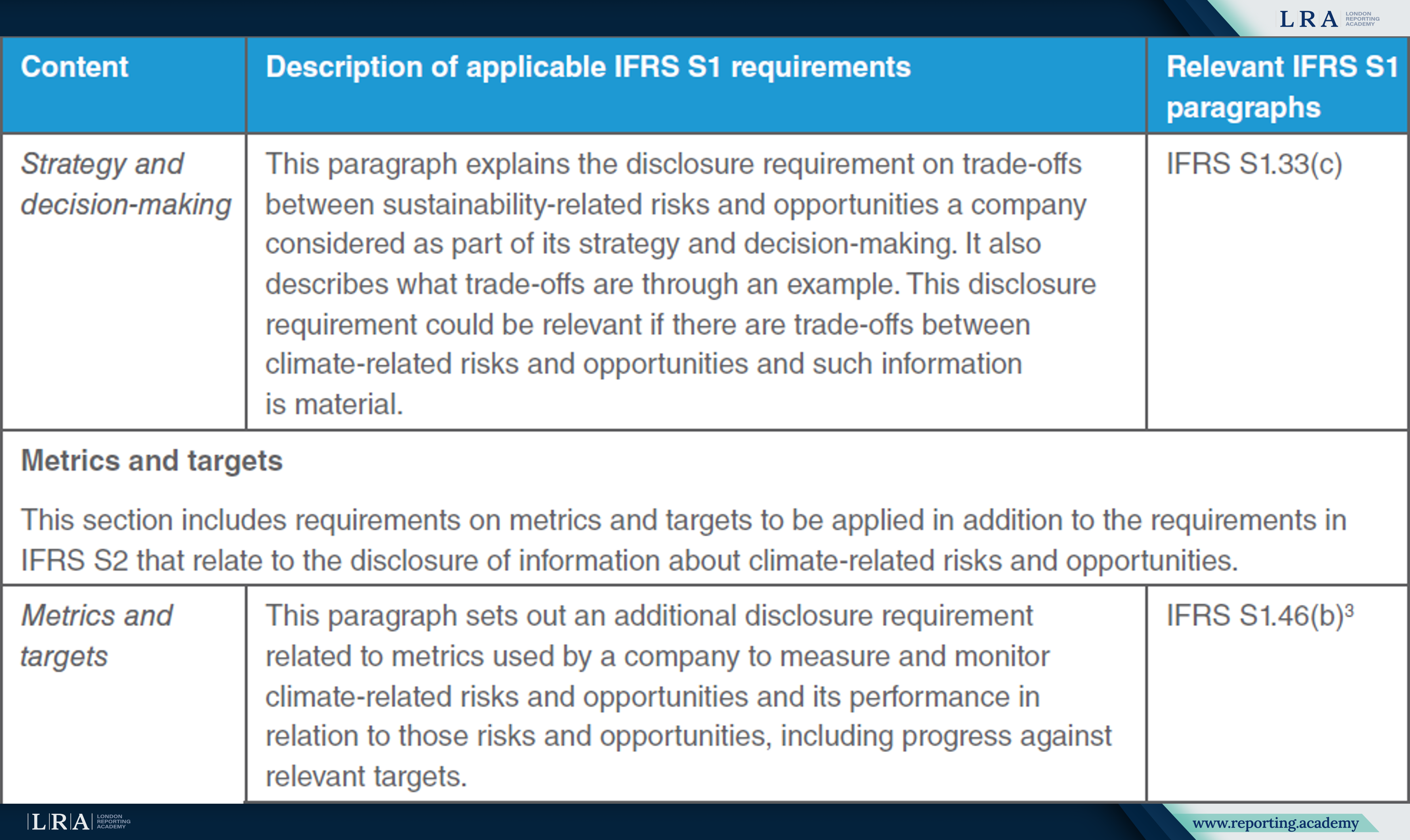

El material educativo aclara los requisitos de IFRS S1 que deben cumplirse cuando una empresa informa exclusivamente sobre información relacionada con el clima bajo IFRS S2. Estos requisitos incluyen:

- Presentación fiel – Las empresas deben garantizar que la información divulgada sea relevante, refleje con precisión su situación y se alinee con los principios de materialidad y claridad;

- Evaluación de la materialidad – Las empresas deben evaluar la relevancia de la información relacionada con el clima en cada caso específico para asegurar que no se omitan datos cruciales;

- Información conectada – Las empresas deben divulgar cómo los riesgos y oportunidades relacionados con el clima interactúan con las estrategias comerciales más amplias y con los informes financieros, asegurando la coherencia en todas las divulgaciones;

- Estrategia y gestión del riesgo – Las organizaciones deben proporcionar información sobre cómo su estrategia y enfoque de gestión de riesgos abordan los desafíos climáticos, incluido el impacto potencial de estos riesgos en las operaciones, el desempeño financiero y las perspectivas a largo plazo;

- Métricas y objetivos – Las empresas deben divulgar las métricas utilizadas para medir riesgos y oportunidades relacionados con el clima, junto con los objetivos establecidos para gestionar y mitigar estos riesgos de manera efectiva.

Fuente: La Guía del IFRS Aplicando IFRS S1 al divulgar únicamente información relacionada con el clima bajo IFRS S2

Una vez cumplidos estos requisitos, las empresas deben asegurarse de que las divulgaciones relacionadas con el clima sean consistentes e integradas con otros elementos de los informes financieros. Es esencial que las divulgaciones reflejen tanto los impactos climáticos actuales como los de largo plazo, proporcionando a los inversores y partes interesadas una visión comprensiva de los riesgos y oportunidades potenciales.

Markus Wiener, miembro del Grupo Consultivo de Sostenibilidad en la IFRS Foundation, destacó que adoptar IFRS S2 será un paso fundamental para que las empresas mejoren la calidad de la divulgación sobre el clima. Según él, la norma no solo ayuda a las empresas a identificar y gestionar riesgos relacionados con el clima, sino que también sienta las bases para decisiones estratégicas más informadas, fomentando la resiliencia a largo plazo y la atractividad para la inversión.

Implicaciones para las empresas

La introducción de las normas del ISSB, particularmente IFRS S2, requiere que las empresas adapten sus prácticas de reporte para cumplir con los requisitos internacionales y mejorar la transparencia. La nueva guía simplifica esta transición al ofrecer recomendaciones claras y prácticas que ayudan a las empresas a implementar las normas de manera efectiva mientras minimizan los riesgos de cumplimiento.

Para las empresas, alinearse con las normas del ISSB incrementa la confianza de los inversores, ya que la transparencia en la divulgación de riesgos relacionados con el clima fortalece su posición en los mercados financieros y las hace más atractivas para los inversionistas. La guía también proporciona un enfoque estructurado y medidas de alivio temporales, permitiendo que las organizaciones se ajusten gradualmente y reduzcan los desafíos asociados con la integración de las divulgaciones climáticas en los informes financieros. Además, las empresas que adoptan proactivamente las normas del ISSB pueden reforzar su reputación como participantes responsables del mercado, obteniendo una ventaja competitiva en un entorno donde la sostenibilidad es cada vez más priorizada.

A medida que los reguladores globales incorporan los estándares ISSB en los marcos nacionales, las empresas deben adelantarse a estos desarrollos regulatorios. Las guías y materiales educativos de la IFRS Foundation sirven como recursos valiosos, ayudando a las compañías no solo a mitigar los riesgos regulatorios, sino también a fortalecer su posición en el mercado, construir la confianza de los inversores y mejorar la competitividad a largo plazo.