IAASB e IESBA presentan nuevas normas para mejorar la transparencia en la presentación de informes de sostenibilidad

Las nuevas normas ISSA 5000 e IESSA establecen requisitos claros para los auditores, garantizando independencia, ética y coherencia en la aseguramiento de los informes de sostenibilidad. Al establecer un alto estándar para la calidad de la auditoría, estas normas ayudan a mitigar riesgos como el greenwashing y aumentan la confianza entre inversionistas y el público. Su aplicación fortalece la fiabilidad y comparabilidad de los datos de sostenibilidad, apoyando la toma de decisiones informadas. Además, la adhesión a estas normas proporciona a las empresas una ventaja estratégica, reforzando la sostenibilidad a largo plazo y la competitividad en el mercado global.

El International Auditing and Assurance Standards Board (IAASB) y el International Ethics Standards Board for Accountants (IESBA) han introducido nuevas normas destinadas a mejorar la confianza en la presentación de informes de sostenibilidad. La introducción de ISSA 5000 y IESSA proporcionará enfoques unificados para la aseguramiento de la sostenibilidad, reducirá los riesgos de greenwashing y reforzará los requisitos éticos para los profesionales del campo.

Estas nuevas normas entrarán en vigor para los períodos de informes que comiencen el 15 de diciembre de 2026, con posibilidad de adopción anticipada. IAASB e IESBA continuarán apoyando el proceso de implementación a través de seminarios web, materiales de orientación y un seguimiento continuo de la aplicación práctica.

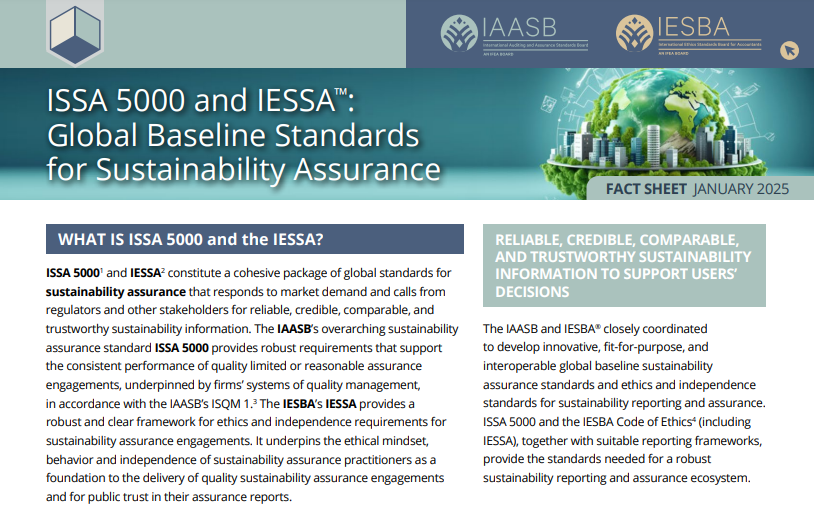

El IAASB y el IESBA también han publicado una hoja informativa titulada ISSA 5000 y IESSA: Normas Base Globales para la Aseguramiento de la Sostenibilidad, que describe los aspectos clave de las nuevas normas. Su implementación marca un paso significativo hacia la estandarización global del aseguramiento de la sostenibilidad.

ISSA 5000: Norma Global para la Aseguramiento de Informes de Sostenibilidad

ISSA 5000 establece un marco unificado para la aseguramiento de informes de sostenibilidad, alineado con normas internacionales. A medida que inversores y reguladores exigen cada vez más datos de sostenibilidad comparables y fiables, esta norma garantiza coherencia a escala global. Cubre tanto aseguramiento limitado como razonable, permitiendo a las organizaciones elegir el enfoque que mejor se adapte a sus necesidades. Esta flexibilidad ayuda a las empresas a optimizar costos mientras mantienen la confianza en sus datos reportados.

Incorporado dentro de los sistemas de gestión de calidad de las empresas, ISSA 5000 asegura el cumplimiento de las normas internacionales de aseguramiento, reforzando la fiabilidad de los procesos de aseguramiento y ayudando a las organizaciones a gestionar riesgos relacionados con la calidad de la presentación de informes. La norma respalda la aseguramiento de informes de sostenibilidad preparados bajo marcos como GRI, ESRS, IFRS y otros sistemas de divulgación. Esta adaptabilidad permite a las empresas verificar los datos independientemente del marco específico de informes utilizado.

IESSA: Principios Éticos e Independencia en la Aseguramiento

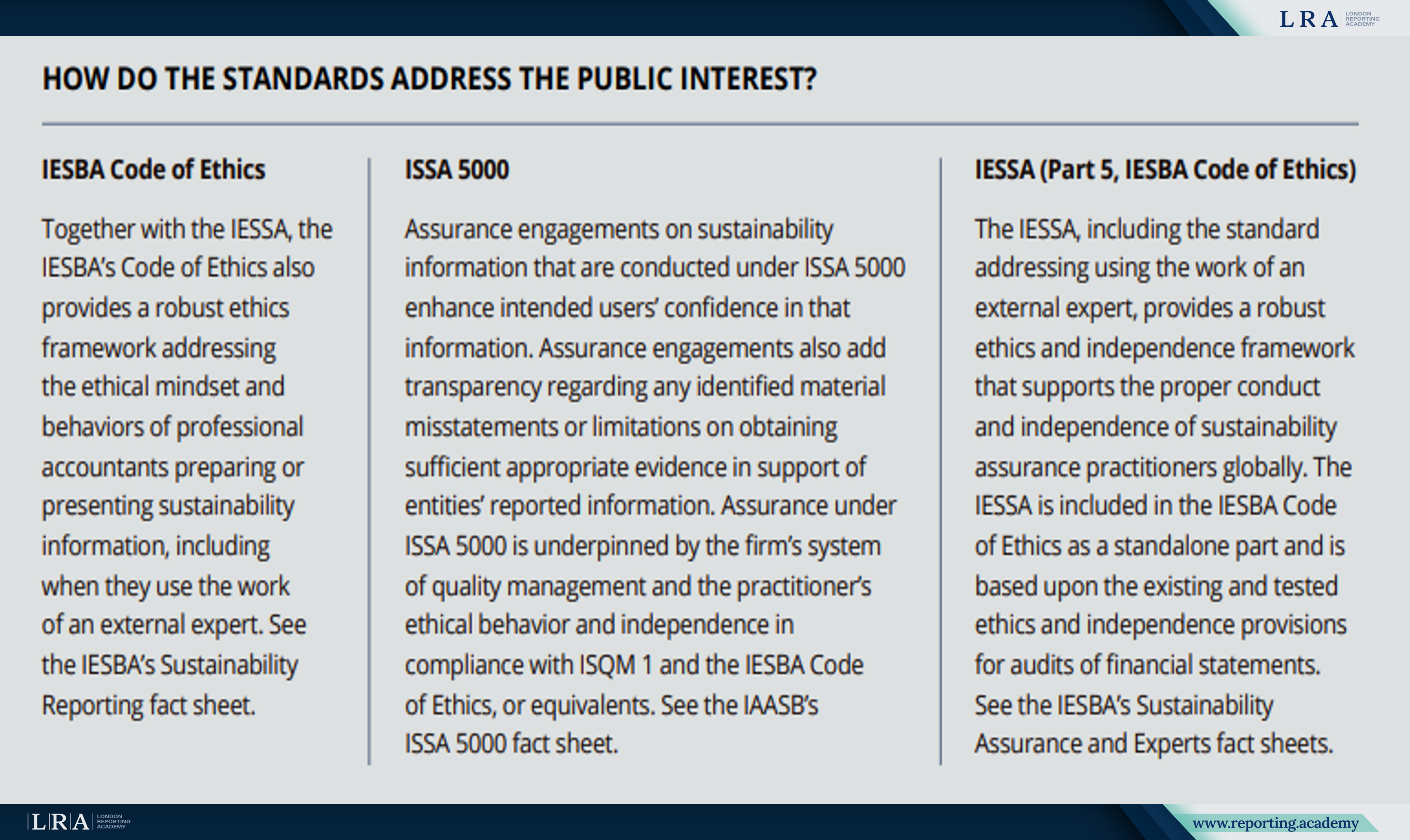

IESSA, desarrollado por IESBA, introduce requisitos estrictos para la independencia y la ética de los profesionales involucrados en la aseguramiento de informes de sostenibilidad. Mejora la transparencia y protege el interés público.

IESSA establece requisitos rigurosos para garantizar la independencia de los profesionales que realizan la aseguramiento de informes de sostenibilidad. Al reducir el riesgo de conflictos de interés, la norma mejora la objetividad y fiabilidad de las evaluaciones de datos.

El actualizado Código de Ética de IESBA ahora se aplica no solo a contadores y auditores sino también a todos los profesionales involucrados en la preparación de informes de sostenibilidad. Esta ampliación fortalece la responsabilidad y garantiza que los datos de sostenibilidad se presenten con integridad.

La norma también regula la participación de expertos externos, estableciendo requisitos claros para su independencia y calificaciones. Las empresas que contraten consultores externos deben ahora asegurarse de que cumplan con los estándares éticos, reforzando aún más la credibilidad del aseguramiento de la sostenibilidad.

Fuente: Hoja informativa titulada ISSA 5000 e IESSA: Normas Básicas Globales para la Aseguración de la Sostenibilidad

Generando Confianza en las Auditorías de Sostenibilidad con ISSA 5000 e IESSA

La implementación de las normas ISSA 5000 e IESSA permite a los auditores realizar una verificación independiente y objetiva de los datos de sostenibilidad divulgados por las empresas conforme a diversas normas de reporte. La adhesión a estas normas ayuda a reducir el riesgo de incumplimiento con los requisitos regulatorios y aumenta la atractividad de la empresa para los inversores, dado que la transparencia y la fiabilidad de los datos verificados se convierten en criterios fundamentales para las instituciones financieras.

Además, estas normas ayudan a las empresas a evitar riesgos reputacionales asociados a acusaciones de greenwashing al proporcionar una confirmación independiente de la credibilidad de las afirmaciones de sostenibilidad. A medida que los requisitos de aseguramiento del reporte se hacen más estrictos, estas normas permiten a las empresas generar confianza con clientes, socios y reguladores.

También cabe destacar que las normas ISSA 5000 e IESSA contribuyen a la armonización global de las prácticas de aseguramiento de la sostenibilidad. Esto es especialmente importante para las empresas multinacionales que operan en diferentes países y necesitan cumplir con variados requisitos regulatorios. Comprender cómo los auditores evaluarán sus datos ayuda a las empresas a preparar la información conforme a las normas internacionales, mejorando el reporte y la transparencia.