La Comisión de Valores de Filipinas adopta PFRS S1 y PFRS S2 para Divulgaciones de Sostenibilidad

La Philippine Securities and Exchange Commission ha adoptado PFRS S1 y PFRS S2 a través de la Circular Memorándum No. 16 de la SEC, Serie de 2025, junto con las Directrices para Reportes de Sostenibilidad y una hoja de ruta de adopción para empresas públicas listadas y grandes entidades no listadas. La Circular establece una implementación escalonada a partir del año fiscal 2026 y detalla requisitos de gobernanza y presentación, así como un cronograma para la aseguramiento externo limitado sobre las emisiones de gases de efecto invernadero Scope 1 y Scope 2.

La Philippine Securities and Exchange Commission emitió la Circular Memorándum No. 16 de la SEC Serie de 2025, adoptando los Philippine Financial Reporting Standards on Sustainability Disclosures, específicamente PFRS S1, Requisitos Generales para la Divulgación de Información Financiera Relacionada con la Sostenibilidad y PFRS S2, Divulgaciones Relacionadas con el Clima. La Circular indica que, en la reunión del En Banc de la Comisión celebrada el 04 de diciembre de 2025, la SEC resolvió adoptar PFRS S1 y PFRS S2 y aprobó la emisión de las Directrices para Reportes de Sostenibilidad para PLCs y LNLs, incluyendo la Hoja de Ruta para la Adopción de PFRS.

Se indica que IFRS S1 e IFRS S2 emitidos por el ISSB fueron aprobados por el Consejo de Normas de Reportes Financieros y de Sostenibilidad de Filipinas (FSRSC) y posteriormente aprobados por la Junta Reguladora Profesional de Contabilidad (PRBOA) el 17 de octubre de 2024 mediante la Resolución No. 61.

Perímetro de Reporte, Ubicación y Gobernanza

La Circular se aplica a empresas públicas listadas (PLCs) y grandes entidades no listadas (LNLs). Las PLCs y LNLs que son entidades informantes bajo la Sección 17.2 del Código Revisado de Regulación de Valores deben presentar un Reporte de Sostenibilidad como anexo al informe anual, mientras que las LNLs fuera de este párrafo deben presentar el Reporte de Sostenibilidad junto con sus estados financieros auditados. Los Reportes de Sostenibilidad deben ser revisados y aprobados por la junta directiva antes de su emisión.

Desde la entrada en vigor hasta el año fiscal inmediatamente anterior a la adopción obligatoria, las PLCs continúan cumpliendo con las Directrices para Reportes de Sostenibilidad bajo la Circular Memorándum No. 4 de la SEC, Serie de 2019, mientras se les anima a comenzar la transición durante los años fiscales intermedios.

Cronograma de Adopción por Fases y Umbrales

A partir del Año Fiscal 2026, las empresas sujetas comienzan a adoptar PFRS S1 y PFRS S2 bajo un enfoque por etapas.

- Fase 1 aplica para las PLCs listadas en la Philippine Stock Exchange, Inc. (PSE) con una capitalización de mercado superior a PHP 50 mil millones al 31 de diciembre de 2025, adoptando para los años fiscales que comiencen en o después del 1 de enero de 2026, con reporte en 2027.

- Fase 2 aplica para las PLCs listadas en la PSE con una capitalización de mercado superior a PHP 3 mil millones hasta PHP 50 mil millones al 31 de diciembre de 2025, adoptando para los años fiscales que comiencen en o después del 1 de enero de 2027, con reporte en 2028.

- Fase 3 aplica para las PLCs con una capitalización de mercado de PHP 3 mil millones o menos al 31 de diciembre de 2025, PLCs cuyos valores de deuda estén listados únicamente en la Philippine Dealing & Exchange Corp. (PDEx) sin valores de capital listados en la PSE, y LNLs con ingresos anuales superiores a PHP 15 mil millones para el año fiscal inmediatamente anterior, adoptando para los años fiscales que comiencen en o después del 1 de enero de 2028, con reporte en 2029.

La Circular define la capitalización de mercado como el valor de mercado de los valores de capital en circulación de una sociedad anónima pública (PLC), calculado como el número total de acciones en circulación multiplicado por sus precios de cierre o últimos precios negociados al 31 de diciembre de 2025. La Circular también establece una base separada para las PLC que se listan después del 31 de diciembre de 2025.

Garantía, alivios y exenciones de transición

Se requiere una garantía externa limitada obligatoria sobre las emisiones de GEI de Alcance 1 y Alcance 2 realizada por un auditor independiente dos años después de la implementación inicial para cada nivel, que debe llevarse a cabo de acuerdo con ISSA 5000.

Se establecen alivios de transición por períodos limitados, incluyendo un enfoque de reporte centrado inicialmente en el clima, flexibilidad temporal para la presentación del Informe de Sostenibilidad después de la publicación de los estados financieros relacionados, un alivio de un año respecto a la información comparativa y un permiso de un año para usar métodos distintos al Protocolo GHG: Un Estándar Corporativo de Contabilidad y Reporte. No se requieren las emisiones de GEI de Alcance 3 durante dos años para todos los niveles.

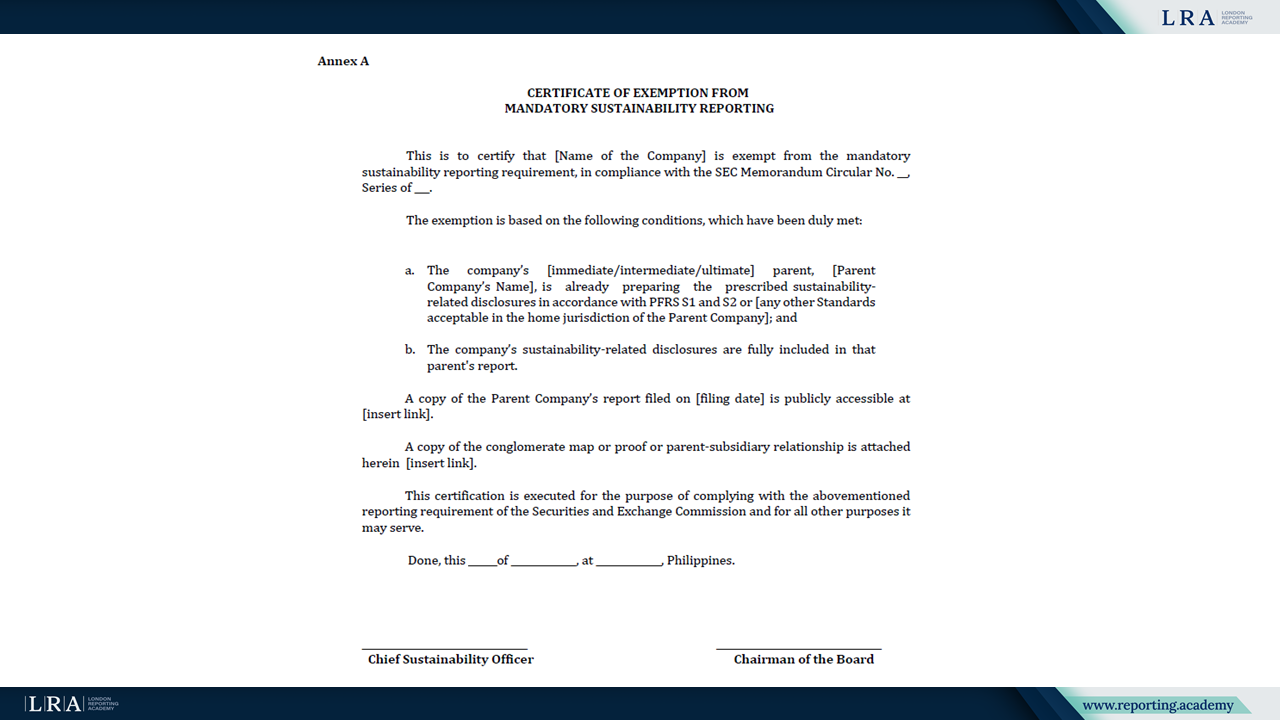

Para LNLs, está disponible una exención de la presentación obligatoria cuando una entidad matriz relevante ya prepara y presenta el Informe de Sostenibilidad prescrito en su jurisdicción de reporte, las divulgaciones relacionadas con sostenibilidad de la subsidiaria están incluidas y disponibles públicamente, y la entidad presenta un Certificado de Exención como anexo a los estados financieros anuales.

Fuente: Certificado de Exención, Circular Memorándum No. 16

Mirando hacia adelante

La Circular anuncia próximas emisiones de la SEC para apoyar la implementación, incluyendo reglas adicionales y orientación sobre garantía externa y otros materiales de orientación subsiguientes. También indica que las sanciones para grandes entidades no listadas se abordarán mediante emisiones posteriores de la Comisión y que la SEC podría considerar otros casos como excepciones válidas a la presentación obligatoria.